半導體芯片的國產(chǎn)替代空間有多大?一文理清產(chǎn)業(yè)鏈

圖源:攝圖網(wǎng)

作者|醬紫葡萄 來源|華紫研究(ID:gh_e5953ee3ce71)

10月7日,美商務部出臺了一項臨時最終規(guī)則,從多個方面升級了對中國半導體等領域出口管制并調(diào)整出口管制“未經(jīng)驗證清單“。該規(guī)則再一次將中國的芯片行業(yè)推上了風口浪尖。

近年來我國不斷受到以美國為首的發(fā)達國家對芯片的鉗制,推進自主可控、高端制造、解決卡脖子問題已經(jīng)成為我國芯片行業(yè)泰山之重的歷史任務,在此基礎之上,國產(chǎn)替代的邏輯愈發(fā)突出。

本文將對我國芯片產(chǎn)業(yè)鏈進行詳細梳理,探尋各環(huán)節(jié)國產(chǎn)替代空間的同時挖掘投資價值(全文數(shù)據(jù)來源于國際半導體協(xié)會,Wind,各公司公告、財報以及招股說明書等)。

本文結(jié)構(gòu)如下圖所示:

芯片制造產(chǎn)業(yè)鏈

芯片制造產(chǎn)業(yè)鏈主要包括IC設計、晶圓的制造和加工以及封測環(huán)節(jié)。不同環(huán)節(jié)所對應的要求不同:

上游作為知識密集型行業(yè),對高端人才的需求極大;

中游的晶圓制造和加工作為重資產(chǎn)行業(yè),不僅投入大,技術的門檻也極高,其中光刻、刻蝕等關鍵設備當前仍被少數(shù)國際巨頭壟斷。除此之外,硅片、光刻膠等芯片制造的基石材料面臨著同樣的問題。

下游芯片的封測環(huán)節(jié),技術門檻低,同時由于我國起步早,當前我國在該環(huán)節(jié)已經(jīng)具備明顯優(yōu)勢。

可以說國內(nèi)芯片行業(yè)最薄弱的環(huán)節(jié)即為材料和設備,兩者作為芯片產(chǎn)業(yè)鏈的上游,是半導體制造的支柱產(chǎn)業(yè)。

芯片制造材料

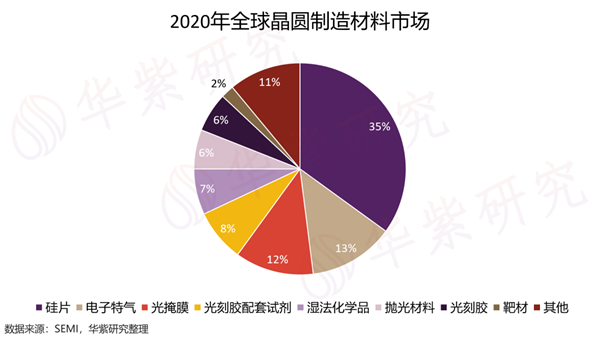

材料方面,整個芯片的制造主要涉及硅片、電子特氣、光掩膜、光刻膠配套試劑、濕法化學品、拋光材料、光刻膠以及靶材等材料。根據(jù)國際半導體產(chǎn)業(yè)協(xié)會(SEMI)的數(shù)據(jù),硅片是芯片制作的最關鍵原材料,在晶圓制造材料市場的占比高達35%;其次為電子特氣和光掩膜,占比分別為13%和12%。光刻膠配套試劑、濕法化學品、拋光材料、光刻膠以及靶材則分別占比8%、7%、6%、6%和2%。

(一)硅片

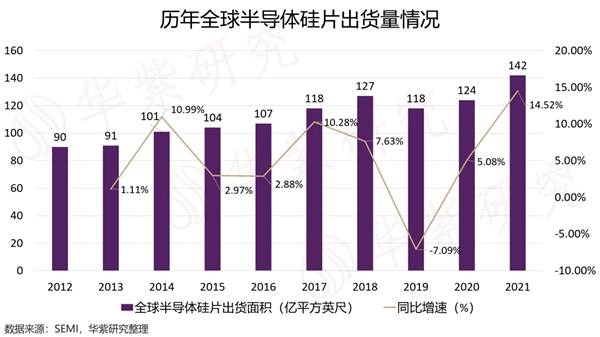

國際半導體協(xié)會(SEMI)的數(shù)據(jù)顯示,我國半導體硅片市場銷售額從2016年的5億美元增長至2021年16.56億美元,年均復合增長率高達27.06%,遠高于同時期全球半導體硅片銷售增速的14.20%,表現(xiàn)出極大的潛力。假設以25%的增速保持增長,預計到2025年我國半導體硅片市場規(guī)模將達到40.43億美金。

然而,當前全球半導體硅片市場呈現(xiàn)出明顯的寡頭壟斷格局。2020年數(shù)據(jù)顯示,信越化學、SUMCO、環(huán)球晶圓、Siltronic、SK Siltron五大巨頭分別占據(jù)全球半導體硅片市場份額的27.53%、21.51%、14.80%、11.46%和11.31%,共計占據(jù)了全球市場86.61%的份額,集中度極高。

對比之下,我國最大、最先進的硅片制造商滬硅產(chǎn)業(yè)(688126.SH)市占率僅為2.7%,這是因為半導體硅片行業(yè)的準入門檻極高,不僅有著極高的資金以及設備壁壘,更重要的是對技術的要求極為苛刻。半導體硅片要求純度需要達到99.999999999%(11N)遠高于光伏的99.9999%(6N),同時硅片的平整度、光滑度、翹曲度、彎曲度以及表面顆粒等技術指標都有著及其苛的要求。

以全球最主流的12英寸硅片為例,國內(nèi)目前能大規(guī)模量產(chǎn)的公司寥寥無幾,主要以滬硅產(chǎn)業(yè)、中環(huán)股份和立昂微為代表。截至2021年底,三家公司12英寸硅片產(chǎn)能分別為30萬片/月、17萬片/月和15萬片/月。另外,從制成來看,當前國內(nèi)主要以14nm和28nm為主,而目前全球最先進的芯片工藝已經(jīng)達到了5nm。技術的“代溝”使得當前我國12英寸半導體硅片國產(chǎn)化率還不足1%,8英寸半導體硅片也小于10%。先進制成意味著高精尖,這也是為何國產(chǎn)替代如此緊迫的根本原因。

滬硅產(chǎn)業(yè)(688126.SH)

滬硅產(chǎn)業(yè)是我國大陸地區(qū)規(guī)模最大和技術最先進的半導體硅片制造企業(yè),是國內(nèi)第一家實現(xiàn) SOI 硅片和 300mm 大硅片國產(chǎn)零突破的公司。客戶方面,國內(nèi)實現(xiàn)所有主要芯片制造企業(yè)全覆蓋,包括中芯國際、華潤微電子、華力微電子、武漢新芯以及長江存儲等。國際主要客戶包括臺積電、聯(lián)電、格羅方德、意法半導體、恩智浦等國際晶圓制造大廠。作為國內(nèi)硅片技術最好的企業(yè),公司產(chǎn)能利用率始終維持高位,隨著新增產(chǎn)能的持續(xù)釋放以及上量速度的不斷提升,公司盈利維持高速增長。2021 年實現(xiàn)營業(yè)總收入 24.67 億元,同比增長 36.19%,凈利潤為 1.45億元,同比增長 66.58%。

立昂微(605358.SH)

立昂微是國內(nèi)重摻硅片龍頭,主營業(yè)務包括半導體硅片、半導體功率器件以及化合物半導體射頻芯片的生產(chǎn)和銷售(硅片營收占比57.69%,2021年數(shù)據(jù))。

公司目前已經(jīng)成為部分頭部優(yōu)質(zhì)公司的穩(wěn)定供應商包括ONSEMI、AOS、東芝公司、臺灣半導體、臺灣漢磊等國際知名跨國公司,以及中芯國際、華虹宏力、華潤微電子、士蘭微等國內(nèi)知名公司在內(nèi)的穩(wěn)定客戶群。受益于半導體行業(yè)景氣度的提升,公司產(chǎn)能釋放的同時,成本管控持續(xù)優(yōu)化,盈利水平持續(xù)提高。2021年立昂微實現(xiàn)營業(yè)收入 25.4 億元,同比增長 69.2%;實現(xiàn)歸母凈利潤 6.0 億元,同比增長 197.2%。

TCL中環(huán)(002129.SZ)

TCL中環(huán)也是國內(nèi)半導體硅片制造的領軍企業(yè)之一。產(chǎn)品涵蓋 4-12 英寸化腐片、拋光片、外延片。公司產(chǎn)品目前基本實現(xiàn)對國內(nèi)客戶全覆蓋,同時包括國際多家客戶。半導體硅片業(yè)務占公司總營收比重較小,僅為4.95%,2021年營收共計20.34億元。

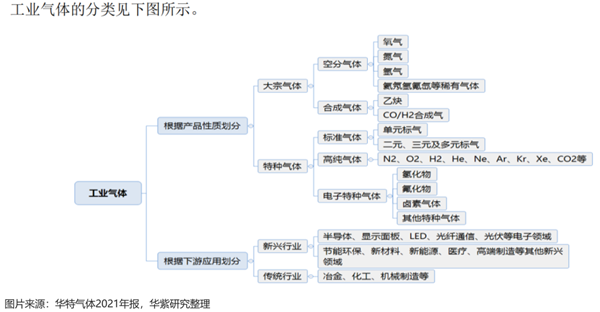

(二)電子特氣

芯片的制作過程中,電子特氣被運用于氧化、光刻、CVD、離子注入、刻蝕、薄膜沉積以及摻雜等多個工藝環(huán)節(jié),其關鍵程度不言而喻。

當前全球電子氣體市場同樣呈現(xiàn)出寡頭壟斷格局,數(shù)據(jù)顯示,2020年前五大龍頭公司合計占據(jù)了整個市場91%的份額,其中美國空氣化工占比25%、法國的液空占比23%,德國的林德(2018年與美國普萊克斯合并)占比為8%,日本的大阪日酸市場份額為18%以及美國的普萊克斯占比17%。

近些年我國特種氣體市場規(guī)模持續(xù)擴張,自2017年的175億元增長至2021年的342億元(電子特氣216億元,占比63.2%),復合年均增長率達18.24%。考慮到以芯片、物聯(lián)網(wǎng)和車聯(lián)網(wǎng)等終端大規(guī)模推廣,疊加國產(chǎn)替代的持續(xù)推進,假設以20%的增速保持增長,預計至2025年我國特種氣體市場規(guī)模將達到709.12億元,較2021年增長一倍左右,其中電氣特氣市場規(guī)模預計將達到460.93億元(65%市占率)。

中國工業(yè)氣體工業(yè)協(xié)會的報告顯示,當前我國電子特氣的國產(chǎn)化率僅為20%左右。具體來講,光刻、刻蝕以及清洗環(huán)節(jié)的特種氣體基本全部依賴進口,對于摻雜、沉積等環(huán)節(jié)的特種氣體也僅能滿足少部分需求。

特種氣體行業(yè)具有極高的技術壁壘,其中主要涉及氣體的純度、包裝運輸?shù)拿荛]性以及氣體的分析檢測等技術。以上每個環(huán)節(jié)環(huán)環(huán)相扣,牽一發(fā)而動全身。

以純度為例,不僅要求氣體的純度達到4.5N、5N甚至6N和7N,還要求嚴格控制粒子和金屬雜質(zhì)的含量。純度每提升一個N以及雜質(zhì)含量每降低一個數(shù)量級就意味著工藝難度的顯著提升。因此,這也是特種氣體最難的部分所在。

包裝運輸方面,從小的氣瓶到大的槽罐都有明確的要求。在以上各方面,我國國內(nèi)廠商較國際巨頭有明顯的差距。除此之外,電子特氣行業(yè)還具有很高的認證壁壘。通常來講,一般需要客戶審廠以及產(chǎn)品論證兩輪審核通過才會被客戶接納,時間一般為兩至三年。整體來講,目前我國國內(nèi)廠商已經(jīng)可以完成中低端產(chǎn)品的生產(chǎn),但對于純度等技術要求更高的氣體方面,未來國產(chǎn)替代有十足大的增長空間。

華特氣體(688268.SH)

華特氣體國內(nèi)特種氣體技術最先進的廠商。不僅實現(xiàn)了高純六氟乙烷等20多個產(chǎn)品的進口替代,自主研發(fā)的Ar/F/Ne、Kr/Ne、Ar/Ne和Kr/F/Ne 四種光刻氣體已經(jīng)獲得日本GIGAPHOTON和ASML的認證。不僅如此,公司已經(jīng)實現(xiàn)對國內(nèi)8英寸以上集成電路制造商超過八成以上的覆蓋率,國內(nèi)客戶包括中芯國際、華虹宏力、長江存儲、華潤微電以及臺積電(中國)等。同時公司已經(jīng)進入英特爾、美光科技、德州儀器、臺積電、SK海力士以及英飛凌等全球半導體企業(yè)的供應鏈。

從產(chǎn)品制成來看,華特氣體部分產(chǎn)品已經(jīng)可以批量供應14nm以及7nm等產(chǎn)線,部分氟碳類產(chǎn)品已經(jīng)開始進入5nm的工藝的使用。在國內(nèi)特種方面,公司具有突出的技術以及先發(fā)優(yōu)勢。2021 年,公司實現(xiàn)營業(yè)收入 13.47 億元,同比增長 34.78%;實現(xiàn)歸母凈利潤 1.29 億元,同比增長 21.46%。未來隨著國產(chǎn)替代的進一步加強,疊加公司的技術壁壘優(yōu)勢,公司盈利能力有望進一步大幅提高。

(三)光掩膜

光掩膜是芯片制造流程中光刻工藝所使用的圖形母版,由不透明的遮光薄膜在透明基板上形成掩膜圖形,并通過曝光的形式將圖形轉(zhuǎn)印到產(chǎn)品基板上。簡單來講是圖形設計和工藝技術等知識產(chǎn)權(quán)信息的載體。

根據(jù)SEMI的數(shù)據(jù),全球半導體掩膜版市場規(guī)模從2017年的37.5億美金,增長至2021年的46.5億美金,年復合增速為7.43%,整體增速表現(xiàn)慢于其他半導體材料。一個主要的原因是半導體掩膜版市場由兩大模式組成,晶圓廠/IDM廠自行配套生產(chǎn)和第三方光掩膜廠商購買。SEMI數(shù)據(jù)顯示,全球半導體光掩膜市場中,晶圓廠/IDM廠占比高達65%,第三方光掩膜廠商占比為35%。

由于掩膜版涉及晶圓代工廠技術機密,一般45nm以上的成熟制成才考慮向第三方獨立掩膜版廠商購買。特別是近些年45nm及以下等先進制成市場占比大幅提升,從2017年的13%,增長至2018年的31%,因此導致了行業(yè)增速相對較慢。第三方光掩膜廠商中,Toppan/Photronics/DNP/中國臺灣光罩/HOYA就合計占比高達33%,可以說壟斷了整個第三方掩膜版市場。同時,在全球市場規(guī)模數(shù)據(jù)的基礎上,可以算得第三方掩膜版市場規(guī)模大約在16.275億美金左右。

國內(nèi)市場中,晶圓廠/IDM廠不僅擁有更大光掩膜生產(chǎn)規(guī)模,同時也具備國內(nèi)最先進的技術。具體來講,中芯國際可以生產(chǎn)350納米至14納米各技術節(jié)點的光掩膜多種光掩膜產(chǎn)品,例如二元掩膜和相移掩膜等。華潤微產(chǎn)線已經(jīng)擴展至12英寸,在180納米及以上市占率超過三成。當前公司正積極開展高端光掩膜的研發(fā),計劃投資12億元提高公司光掩膜工藝制成至40nm,且每月3000片以上,產(chǎn)品規(guī)格上涵蓋6英寸至12英寸的產(chǎn)品需求。

獨立廠商方面,目前國內(nèi)相關公司技術水平主要仍只能滿足100nm節(jié)點以上的需求,這是與國際廠商以及國內(nèi)晶圓制造商的根本劣勢所在。市場占有率方面,Toppan/Photronics/DNP/中國臺灣光罩/HOYA五家公司就占據(jù)了82.9%的份額。整體來看,半導體光掩膜環(huán)節(jié)對外依存度非常大。

路維光電(688401.SH)

路維光電是國內(nèi)掩膜版的領軍企業(yè),是國內(nèi)唯一一家可覆蓋G2.5-G11全世代產(chǎn)線的廠商。市場競爭力方面,路維光電已經(jīng)實現(xiàn)250nm制成節(jié)點半導體掩膜版量產(chǎn),可以滿足先進半導體芯片封裝、半導體器件等產(chǎn)品應用。不僅如此,更先進制成方面,路維光電已經(jīng)掌握了180nm/150nm節(jié)點半導體掩膜版制造核心技術的積累。

公司國內(nèi)客戶包括士蘭微、晶方科技、華天科技以及通富微電等國內(nèi)領先芯片公司。2021年,路維光電營收4.94億元,同比增長22.88%;凈利潤2849.54萬元,同比增長873.43%;歸母凈利潤5230.64萬元,同比增長61.14%。

清溢光電(688138.SH)

清溢光電主要從事掩膜版的研發(fā)、設計、生產(chǎn)和銷售業(yè)務,是國內(nèi)成立最早、規(guī)模最大的掩膜版生產(chǎn)企業(yè)之一。清溢光電目前已實現(xiàn)250nm工藝節(jié)點的6 英寸和8 英寸半導體芯片用掩膜版的量產(chǎn),正在推進180nm 半導體芯片用掩膜版的客戶測試認證。

除此之外,正在開展130nm-65nm半導體芯片用掩膜版的工藝研發(fā)和28nm 半導體芯片所需的掩膜版工藝開發(fā)規(guī)劃。在半導體芯片領域,公司已開發(fā)中芯國際、英特爾、艾克爾、頎邦科技、長電科技、士蘭微等客戶。2021年,公司實現(xiàn)營業(yè)收入5.44億元,同比增長11.64%,凈利潤4452.58萬元,同比下降41.64%。

(四)光刻膠

光刻膠是利用光化學反應,通過曝光、顯影等技術,使所需要的微細圖形從掩膜版轉(zhuǎn)移至待加工基片上的轉(zhuǎn)移介質(zhì)。按曝光波長劃分,半導體光刻膠可以分為g線(436nm)、i線(365nm)、KrF(248nm)、ArF(193nm)和EUV光刻膠五類。

KrF(248nm)、ArF(193nm)和EUV光刻膠屬于高端制成。這意味著更高的極限分辨率和更好的性能。TECHCET數(shù)據(jù)顯示,2021年ArFi(濕法)和ArF(干法)光刻膠市占率合計為48.1%,是需求最大的光刻膠產(chǎn)品,KrF(248nm)市占率為34.7%,g線和i線市場份額合計為14.7%。

國產(chǎn)化率方面,半導體用g/i線膠自給率約10%,KrF膠自給率不足5%,ArF膠基本完全依靠進口。

近年來半導體光刻膠市場快速增長,根據(jù)SEMI的數(shù)據(jù),2015年至2021年全球半導體光刻膠市場規(guī)模年復合增速為12.03%,2021年增長至24.71億美金。與此同時,隨著半導體應用場景的不斷開拓,半導體光刻膠占整體光刻膠市場的占比也在快速提升,從2019年21.9%提高至2021年的26.58%。中國市場方面,2021年規(guī)模達到了4.93億美金,同比增速高達43.69%,遠高于全球同期增速表現(xiàn)。

更重要的是,我國半導體光刻膠市場全球的比重也實現(xiàn)了大幅提升,從2015年的10.4%提高至2021年的20%左右,幾乎實現(xiàn)了翻番。從這趨勢來看,國內(nèi)廠商不僅受益于半導體光刻膠的國產(chǎn)替代,同時也正在受益于我國半導體光刻膠市場規(guī)模的不斷擴容。

目前全球光刻膠市場集中度高,主要被日本以及美國廠商所壟斷。前六家公司分別為JSR、東京應化、杜邦、信越化學、住友化學和富士,市場份額分別為21%、19%、15%、13%、10%和9%,合計占據(jù)了全球總市場份額的87%。日本在全球電子特氣領域基本呈現(xiàn)出完全壟斷的地位,除杜邦外,其余五家公司全球市場份額合計占比高達72%。

光刻膠工藝技術難度大,擁有極高的準入門檻,主要表現(xiàn)在技術、客戶認證、設備和材料四個方面。技術方面,對分辨率、對比度、敏感度、粘滯性、粘附性、抗蝕性、表面張力、存儲 和傳送等參數(shù)都有明確要求,以上所有因素的匯集決定了光刻機的質(zhì)量以及性能。其次,客戶的認證是一個很長的過程,一般在6個月至24月左右。

期間,不僅需要對產(chǎn)品質(zhì)量進行PRS(光刻膠性能測試)、STR(小試)、MSTR(批量驗證)及 Release(通過驗證)等一系列測試;同時還需對廠商的資質(zhì)、產(chǎn)線等多方面進行驗證。鑒于較長的認證周期,時間成本太大,下游晶圓制造商通常不太愿意轉(zhuǎn)換供應商。

此外,當前一個非常重要的制約因素即為設備上的壁壘。光刻膠廠商需要光刻機以進行送樣前的產(chǎn)品配方測試。光刻機價格昂貴,ASML下一代EUV光刻機單價預計在3億多美元,約合20億元人民幣左右。對國內(nèi)來說,目前資金不是一個問題,主要的是歐美為主發(fā)達國家對我國光刻機的供貨限制。除此之外,光刻膠原材料方面也存在著明顯的壁壘。目前光刻膠原材料市場同樣被以日美為首的國際廠商壟斷,其中感光劑以及樹脂國產(chǎn)化率極低。這意味著國內(nèi)光刻膠行業(yè)也存在著原材料供應的風險。

晶瑞電材(300655.SZ)

晶瑞電材是國內(nèi)光刻膠的領軍企業(yè),由其子公司蘇州瑞紅生產(chǎn)。蘇州瑞紅擁有g 線系列、i 線光刻膠系列、KrF 光刻膠系列、負型光刻膠系列以及寬譜正膠系列等多個產(chǎn)品。其中,I線光刻膠已向中芯國際、合肥長鑫等國內(nèi)知名大尺寸半導體廠商供貨。高端KrF光刻膠(248nm深紫色)已完成中試,分辨率達到 0.25~0.13m 的技術要求,進入客戶測試階段,預計2022年量產(chǎn)。2021年晶瑞電材總營收18.32億,同比增長79.21%;扣非凈利潤1.15億,同比增長159.59%。其中,光刻膠及配套材料營業(yè)收入為2.74億元,較2020年增加了0.95億元,同比增漲53.04%。

彤程新材(603650.SH)

彤程新材是全球領先的新材料供應商,公司通過北京科華、北旭電子發(fā)力高端光刻膠,同時已經(jīng)實現(xiàn)從上游電子酚醛樹脂到成品光刻膠的完整布局。子公司北京科華位列全球光刻膠企業(yè)八強,已實現(xiàn)批量供應 KrF 光刻膠。2021 年彤程新材半導體光刻膠業(yè)務實現(xiàn)營業(yè)收入 1.15 億元元,同比增長 28.80%;公司半導體用 G/I 線光刻膠產(chǎn)品實現(xiàn)同比增長 50.22%;KrF 光刻膠產(chǎn)品同比增長 265.80%。

客戶方面,公司I 線光刻膠和 KrF光刻膠批量供應于中芯國際、華虹宏力、長江存儲、華力微電子、武漢新芯、華潤上華等下游晶圓至制造商。更重要的是,子公司北京科華技術雄厚,I 線光刻膠已經(jīng)接近國際一流水平,覆蓋14nm以上大部分需求。

(五)濕法化學品

濕法化學品是集成電路工藝制程中的關鍵化工原材料,涉及到芯片制造中的刻蝕、清洗、顯影以及摻雜等環(huán)節(jié)。具有技術壁壘高、資金投入巨大以及更新?lián)Q代快等特點。根據(jù)中國電子材料行業(yè)協(xié)會數(shù)據(jù),2021年我國集成電路用濕電子化學品市場規(guī)模為52.1億元,預計到2025年市場規(guī)模將增長至69.8億元。

濕電子化學品具有極高的技術準入門檻,是化學試劑中對純度要求最高的試劑,對金屬雜質(zhì)、顆粒數(shù)、IC線寬都有明確的嚴苛要求。全球濕電子化學品執(zhí)行SEMI 國際標準,分為G1-G5共5個等級。其中半導體領域?qū)兌鹊囊笞罡撸幱贕3-G5之間。

與此同時,更大的晶圓尺寸對于純度的要求更高,12英寸晶圓需要G4-G5的等級要求。重要的是12英寸晶圓已經(jīng)成為半導體行業(yè)的主流,由此對于濕電子化學品的純度要求進一步提高。我國當前半導體用濕電子化學品國產(chǎn)化率非常低,整體來算大約在23%左右。如果是8英寸以上大小的半導體用濕電子化學品,國產(chǎn)化率則20%都不到。

行業(yè)格局來看,全球濕電子化學品主要由歐美、日本以及韓國壟斷,三者合計占比高達79%。我國企業(yè)全球市場份額僅為10%。不僅如此,我國企業(yè)技術以及產(chǎn)品主要集中在以光伏為主的低端濕電子化學品領域。由此,若僅考慮半導體用濕電子化學品領域,我國企業(yè)的市占率與海外龍頭相比有著更大的差距。

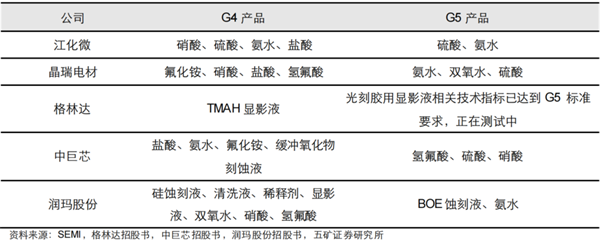

江化微(603078.SH)

江化微是目前國內(nèi)生產(chǎn)規(guī)模大、品種齊全、配套完善的濕電子化學品專業(yè)服務提供商。公司主要從事超凈高純試劑、光刻膠及光刻膠配套試劑等專用濕電子化學品的研發(fā)、生產(chǎn)和銷售業(yè)務。

江化微擁有104項專利,已具備G2、G3、G4等級產(chǎn)品的規(guī)模化生產(chǎn)能力,在高端濕電子化學品領域逐步替代進口。公司硫酸以及氨水已經(jīng)達到G5水平。主要客戶客戶包括中芯國際、士蘭微、長電科技、華潤微電子、京東方、華星光電等知名客戶。

產(chǎn)品涵蓋高效酸性剝離液、鋁鉬蝕刻液、低溫型水系正膠剝離液、低張力ITO蝕刻液、高分辨率顯影液、二氧化硅蝕刻液、鈦-鋁-鈦金屬層疊膜用蝕刻液等。2021年,江化微實現(xiàn)營收7.92億元,同比增長40.5%,實現(xiàn)歸母凈利潤0.57億元,同比下滑2.9%。其中超凈高純試劑業(yè)務實現(xiàn)營收4.93億元,較上年同期增加61.47%。江化微現(xiàn)有產(chǎn)能9萬噸/年,在國內(nèi)產(chǎn)能比較靠前,同時,江蘇鎮(zhèn)江和四川眉山還有兩個在建項目即將投產(chǎn)。

潤瑪股份(申請上市中)

潤瑪股份(江陰潤瑪電子材料股份有限公司)是國內(nèi)知名的濕電子化學品專業(yè)生產(chǎn)商。主要面向大規(guī)模集成電路和高世代顯示面板領域客戶,提供以高性能蝕刻液、光刻膠剝離及清洗等配套試劑為核心的濕電子化學品。

2022年10 月 27 日,潤瑪股份發(fā)布首次公開發(fā)行股票并在創(chuàng)業(yè)板上市招股說明書(申報稿)。公司是國內(nèi)少數(shù)幾家具備G4至G5級濕電子化學品成熟生產(chǎn)能力的企業(yè),滿足8-12英寸晶圓制造、TFT-LCDG8.5及以上高世代顯示面板制造和OLED柔性顯示面板制造需求。

中巨芯(已經(jīng)過會)

中巨芯產(chǎn)品廣泛應用于集成電路、顯示面板以及光伏等領域的清洗、刻蝕、成膜等制造工藝環(huán)節(jié),主要客戶包括中芯國際、海力士等知名公司。

公司電子濕化學品技術實力雄厚,主要產(chǎn)品電子級氫氟酸、電子級硝酸、電子級硫酸均已達到更高的 G5 水平,電子級鹽酸、電子級氟化銨、電子級氨水等產(chǎn)品也達到 G4 水平。

公司2021年營業(yè)收入為5.66 億元,同比增長41.38%,其中電子濕化學品收入占主營業(yè)務收入的83.18%。2022年6月30日,中巨芯成功過會。

(六)CMP拋光材料

CMP即化學機械拋光,是晶圓表面平坦化的關鍵步驟,可以有效解決表面粗糙度以及缺陷的問題,為下一步的光刻工藝做好鋪墊。拋光液和拋光墊是CMP工藝的核心材料,占比分別達到了49%和33%。

值得注意的是,每一片晶圓的生產(chǎn)過程需要經(jīng)歷多次的CMP拋光步驟。特別是隨著工藝制成的持續(xù)縮小,相對應的芯片對于平坦化的要求進一步提高,CMP步驟也隨之增加,這使得對于CMP材料的需求量也大幅增長。近年來我國CMP 拋光墊和拋光液市場持續(xù)增長。SEMI數(shù)據(jù)顯示2020年我國拋光墊市場規(guī)模為 11.6 億元,同比增長 6.42%;拋光液市場規(guī)模為 19.8 億元,同比增長 5.88%。

市場格局方面,Cabot Microelectronics 數(shù)據(jù)顯示,全球 CMP 拋光墊市場中陶氏杜邦一家獨大,市占率高達79%。Cabot和Thomas West占據(jù)第二第三的位置,市占率分別為5%和4%。全球 CMP 拋光液市場中,Cabot優(yōu)勢明顯,市場份額高達33%,日立(Hitachi)、Fujimi 分別占比 13%和10% 。我國本土廠商安集科技占比 2%,排名第 5。

安集科技(688019.SH)

安集科技是一家集研發(fā)、生產(chǎn)、銷售、服務為一體的自主創(chuàng)新型高科技微電子材料企業(yè),主營業(yè)務為關鍵半導體材料的研發(fā)和產(chǎn)業(yè)化。公司產(chǎn)品包括不同系列的化學機械拋光液和光刻膠去除劑,主要應用于集成電路制造和先進封裝領域。安集科技技術水平一流,CMP拋光液位居國內(nèi)龍頭,國產(chǎn)替代持續(xù)推進。客戶涵蓋中芯國際、長江存儲、長鑫存儲、臺積電、華虹集團、華潤微等。2021年,公司實現(xiàn)營業(yè)總收入6.87億元,同比增長62.57%;歸母凈利潤1.25億元,受對外投資公允價值變動影響,同比下降18.77%。

鼎龍股份(300054.SZ)

鼎龍股份是國內(nèi)拋光墊及打印耗材龍頭,是目前唯一實現(xiàn)拋光墊量產(chǎn)的廠商,已經(jīng)形成從成熟制程到先進制程、從硬墊到軟墊的全面布局。2018年至2021年前三季度,拋光墊收入由百萬級增至1.93億元,同一時間,毛利率也隨之由16.06%大幅增至59.30%。除拋光墊產(chǎn)品外,公司還布局了拋光液、CMP 后清洗液、鉆石碟等產(chǎn)品。隨著國產(chǎn)化的持續(xù)推進以及新業(yè)務的持續(xù)放量,公司業(yè)績增長空間大。公司主要客戶包括長江存儲、長鑫存儲、中芯國際等國內(nèi)主流晶圓制造商。2021 年鼎龍股份實現(xiàn)營業(yè)收入 23.55 億元,同比增長 29.67%;實現(xiàn)歸母凈利潤2.13 億元,同比增長 233.60%。

(七)靶材

鍍膜靶材是通過磁控濺射、多弧離子鍍或其他類型的鍍膜系統(tǒng)在適當工藝條件下濺射在基板上形成各種功能薄膜的濺射源。簡單說的話,靶材就是高速荷能粒子轟擊的目標材料。根據(jù)QYR數(shù)據(jù),2021年全球半導體靶材市場規(guī)模為16億美金,預計2028年將達到24億美金,年復合增速為5.4%。

根據(jù)SEMI的預測,2021年至2026年,我國半導體靶材市場將維持高速增長態(tài)勢,增速保持在10%-15%左右,預計到2026年我國半導體用靶材市場規(guī)模將達到 33 億元,較2020年市場規(guī)模翻一番。

全球半導體靶材市場同樣呈現(xiàn)出寡頭壟斷的格局。美國的霍尼韋爾和普萊克斯、日本的日礦金屬和東曹四家公司合計占據(jù)了全球80%的市場份額。然而在超高純?yōu)R射靶材市場領域,國內(nèi)廠商江豐電子在國際上也具有極強的競爭力。根據(jù) CMC 數(shù)據(jù),全球超高純?yōu)R射靶材市場中,江豐電子市占率排名第二,為 13%左右。

江豐電子(300666.SZ)

江豐電子是國內(nèi)靶材市場的絕對龍頭。公司的超高純金屬濺射靶材產(chǎn)品在16nm技術節(jié)點實現(xiàn)批量供貨,成功打破美、日壟斷,公司相關產(chǎn)品已經(jīng)成功突破半導體7nm技術節(jié)點用Al、Ti、Ta、Cu系列靶材核心技術并實現(xiàn)量產(chǎn)應用。與此同時,公司半導體靶材已經(jīng)成功打入5nm制程,已成為臺積電、SK海力士、中芯國際等全球知名半導體廠商的供應商。2021年公司營收15.94億元,同比增加36.64%;扣非歸母凈利潤0.76億元,同比增長25.59%。

有研新材(600206.SH)

有研新材是國內(nèi)的靶材龍頭。公司主營業(yè)務分布在高端金屬靶材、先進稀土材料、紅外光學材料、生物醫(yī)用材料等多個領域。公司半導體靶材已經(jīng)實現(xiàn)全品類覆蓋,12 英寸高端靶占比 40%以上;目前產(chǎn) 能 3.5 萬塊/年,規(guī)劃擴至 7.3 萬塊/年,預計 25 年達產(chǎn)。受益于下游晶圓代工大幅擴產(chǎn)和國產(chǎn)替代邏輯持續(xù)走強,公司業(yè)績長期高增長確定性強。2021年有研新材營業(yè)收入約160.59億元,同比增加23.82%;歸屬于上市公司股東的凈利潤約2.39億元,同比增加40.21%

半導體制造設備

半導體設備是芯片制造的基石,不管是晶圓的材料制造,還是在晶圓的前道制造和后道封裝測試都發(fā)揮著舉足輕重的作用。我國近年來芯片市場大幅擴張使得對上游設備的需求也大幅增長。2021年我國半導體設備市場規(guī)模達到296億美金,同比實現(xiàn)58%的增長,在全球市場的份額也提高到28.9%,是全球最大的半導體設備市場。國內(nèi)半導體設備行業(yè)正在享受蛋糕被持續(xù)做大的高速發(fā)展紅利。

數(shù)據(jù)顯示,2021年我國半導體設備廠商營收在全球市場占比僅為2.5%。以美日為主的設備廠商占據(jù)了全球大部分的份額。VLSI Research數(shù)據(jù)顯示,2021年全球前十五的半導體設備廠商共計占據(jù)了91.44%的市場份額。Applid Materials (應用材料)、ASML(阿斯麥)、Tokyo Electron和Lam Research(泛林)是全球僅四家市占率高于10%的廠商,分別為19.45%、17.52%、13.90%和13.29%。

從這里可以明顯看到我國本土企業(yè)與國際巨頭的差距。歐美的持續(xù)打壓使得國內(nèi)半導體設備廠商在國產(chǎn)替代趨勢下業(yè)績快速增長的邏輯持續(xù)驗證,未來增長極其巨大。

在半導體制造設備中,薄膜沉積、光刻以及刻蝕是市場份額占比最高的三類,分別占比21.9%、21.3%和20.4%,共計占據(jù)了全市場63.6%的份額。過程控制(包含自動化制造和控制)、清洗、涂膠顯影、CMP、快速熱處理/氧化設備、離子注入以及去膠的市占率分別為16%、4.7%、3.8%、2.6%、2.5%、2.2%和0.8%。

從下游晶圓廠看不同類別設備國產(chǎn)化率

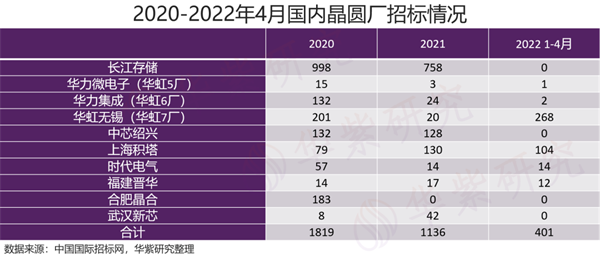

近年來,長江存儲和華虹無錫是國內(nèi)半導體設備招標最多的兩家廠商。由此,從歷年長江存儲和華虹無錫不同半導體設備的采購情況,便大概可知國內(nèi)半導體設備國產(chǎn)化率的情況。

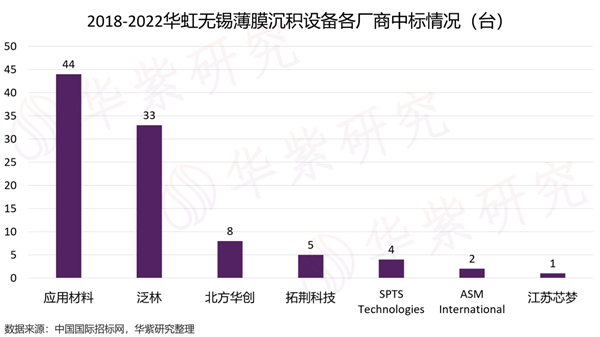

(一)薄膜沉積設備

2017年至2022年期間,長江存儲薄膜沉積設備訂單共計806臺,其中國內(nèi)廠商共計中標34臺;華虹無錫訂單共計97臺,國內(nèi)廠商中標14臺。在以上數(shù)據(jù)基礎上,計算可得半導體薄膜沉積國產(chǎn)化率約為5.32%。其中可以看到,北方華創(chuàng)是獲得訂單最多的國內(nèi)廠商,共計獲得23臺,足見北方華創(chuàng)在國內(nèi)半導體薄膜沉積環(huán)節(jié)的絕對領先定位。

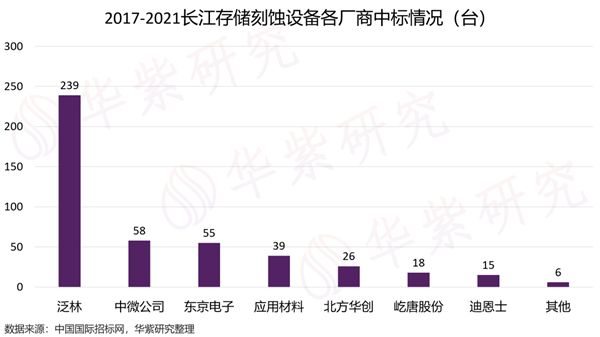

(二)刻蝕設備

2017年至2022年期間,長江存儲刻蝕設備訂單共計456臺,其中國內(nèi)廠商中標102臺。華虹無錫刻蝕設備訂單共計94臺,國內(nèi)大陸廠商共計中標20臺。計算可得,半導體刻蝕設備國產(chǎn)化約為22.18%。

整體來看,刻蝕設備的國產(chǎn)化率在所有半導體設備工藝里處于相對高位。從中標的情況來看,中微公司中標最多,北方華創(chuàng)位居第二,分別為72臺和32臺。中微公司在半導體刻蝕設備領域處在龍頭的位置。究其原因,中微公司產(chǎn)品工藝覆蓋面相較于北方華創(chuàng)更廣。

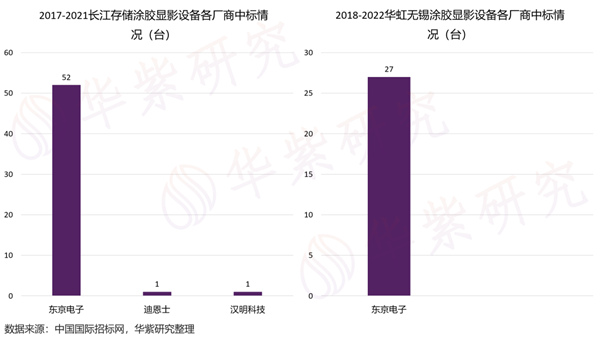

(三)光刻設備

光刻機是我國半導體設備環(huán)節(jié)最薄弱的環(huán)節(jié),2021年初我國光刻機生廠商上海微電子中標了長江存儲一臺光刻機的訂單。阿斯麥占據(jù)絕對領導地位,共計中標長江存儲和華虹無錫62臺光刻機訂單。計算可得,目前我國半導體光刻機設備國產(chǎn)化率約為1.30%。

(四)過程控制設備

2017年至2022年之間,長江存儲過程控制設備訂單共計354臺,其中國內(nèi)廠商共計中標15臺。華虹無錫過程控制設備訂單共169臺,國內(nèi)廠商共中標8臺。計算可得,我國半導體過程控制設備國產(chǎn)化率約為4.38%。中科飛測和精測半導體處在國內(nèi)領先地位。

(五)清洗設備

2017年至2022年之間,長江存儲過程清洗設備訂單共計210臺,國內(nèi)廠商中標48臺。華虹無錫過程清洗設備訂單共69臺,國內(nèi)廠商中標48臺。計算可得,我國半導體清洗設備國產(chǎn)化率約為34.41%。盛美上海是中標最多的國內(nèi)廠商,共中標59臺,僅次于國際巨頭日本迪恩士。

(六)涂膠顯影設備

2017年至2022年之間,長江存儲涂膠顯影設訂單共計54臺,國內(nèi)本土廠商未有中標。華虹無錫涂膠顯影設備訂單共27臺,國內(nèi)廠商未有中標。由此,我國半導體涂膠顯影設備國產(chǎn)化率幾乎為零(為考慮其他廠商)。可見,半導體涂膠顯影設備是國內(nèi)除了光刻機之外另一大設備短板所在。

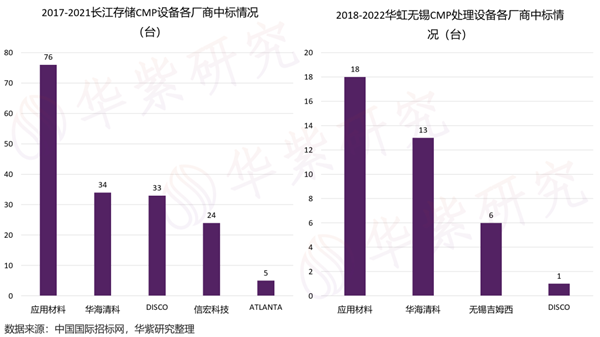

(七)CMP設備

2017年至2022年之間,長江存儲CMP設備訂單共計172臺,其中國內(nèi)廠商中標34臺。華虹無錫CMP設備訂單共38臺,國內(nèi)廠商中標共計臺19臺。計算可得,我國半導體CMP設備國產(chǎn)化率約為25.24%。華海清科共計中標了47臺,是CMP設備領域的龍頭企業(yè)。

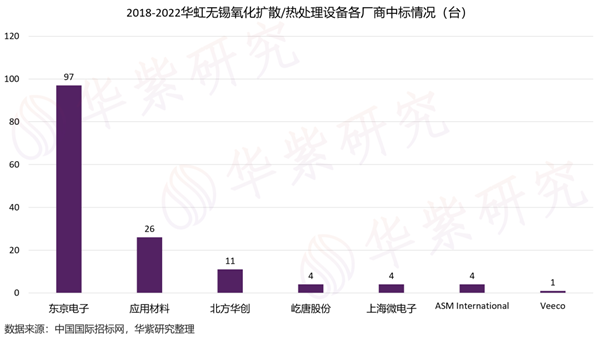

(八)快速熱處理/氧化設備

2017年至2022年之間,長江存儲快速熱處理/氧化設備訂單共計283臺,其中國內(nèi)廠商中標110臺。華虹無錫速熱處理/氧化設備訂單共147臺,國內(nèi)廠商中標共計臺19臺。計算可得,我國半導體CMP設備國產(chǎn)化率約為30%。北方華創(chuàng)是快速熱處理/氧化設備領域絕對龍頭,共計中標了111臺設備。

(九)離子注入設備

2017年至2022年之間,長江存儲離子注入設備訂單共計54臺,其中國內(nèi)廠商未有中標。華虹無錫離子注入設備訂單共63臺,國內(nèi)廠商中標共計臺2臺。計算可得,我國半導體離子注入設備國產(chǎn)化率約為1.71%。爍科中科信是唯一中標的國內(nèi)本土企業(yè)。

(十)去膠設備

2017年至2022年之間,長江存儲去膠設備訂單共計86臺,其中國內(nèi)廠商中標74臺。華虹無錫去膠設訂單共50臺,國內(nèi)廠商中標共計臺30臺。計算可得,我國半導體CMP設備國產(chǎn)化率約為76.47%。屹唐股份在去膠設備領域處于絕對領先的位置。國內(nèi)中標的104臺設備中95臺來自屹唐股份。

從以上設備采購的名單中,國內(nèi)四家公司處在明顯的優(yōu)勢地位。中國國際招標網(wǎng)數(shù)據(jù)顯示,以長江存儲設備訂單為例,2017年至2021年期間,北方華創(chuàng)共計中標56次,獲得143臺設備訂單;屹唐股份排在第二,共計中標48次,獲得102臺設備訂單;中微公司排在第三,共計中標37次,獲得59臺設備訂單;盛美上海排在第四,共計中標29次,獲得35臺設備訂單。

國產(chǎn)設備龍頭

實際上,盡管我國半導體設備國產(chǎn)化率仍很低,但近些年已經(jīng)涌現(xiàn)出一批實力強勁本土廠家,以上四家公司便是代表。四家公司市場份額分別為例本土廠家的前四位(2021年數(shù)據(jù):北方華創(chuàng)20.6%、中微公司8.1%、盛美上海4%、屹唐股份9.5%左右)。

北方華創(chuàng)(002371.SZ)

北方華創(chuàng)為國內(nèi)規(guī)模最大、產(chǎn)品覆蓋最廣的半導體設備公司,不僅在氧化擴散/熱處理、PVD 、硅刻蝕和清洗機等有布局,公司爐管和 PVD 設備也具備較強的產(chǎn)品競爭力。2021 年,北方華創(chuàng)營業(yè)收入96.83 億元,同比增長59.9%,歸母凈利潤10.77 億元,同比增長100.66%。

中微公司(688012.SH)

中微公司是國內(nèi)刻蝕設備龍頭。目前主要產(chǎn)品包括半導體刻蝕設備、MOCVD設備、薄膜沉積設備(CVD)以及環(huán)保設備,擁有20余款產(chǎn)品型號。公司客戶包括臺積電、三星、華虹等國內(nèi)外一線邏輯、存儲和功率晶圓廠商。2021年,中微公司實現(xiàn)營業(yè)收入31.08億元,同比增長36.72%,凈利潤10.11億元,同比增長105.49%。

盛美上海(688082.SH)

盛美上海是國內(nèi)半導體清洗設備平臺型龍頭企業(yè)。主要產(chǎn)品包括半導體清洗設備、半導體電鍍設備和先進封裝濕法設備等。公司擁有國際領先的單片兆聲波清洗技術、單片槽式組合清洗技術、電鍍技術、無應力拋光技術等。2021年,盛美上海實現(xiàn)營業(yè)收入16.21億元,同比增長60.88%,歸母凈利潤為2.66億元,同比增長35.31%。

屹唐股份(申請上市中)

屹唐股份是全球半導體去膠、快速熱處理設備的龍頭企業(yè)。根據(jù)Gartner數(shù)據(jù),2020年全球集成電路制造干法去膠設備市場中,屹唐股份憑借31.29%的市場占有率位居全球第一。客戶包括長江存儲以及華虹集團等國內(nèi)外晶圓制造企業(yè)。快速熱處理設備以11.5%的市場份額位居全球第二的位置。客戶包含臺積電、三星電子、中芯國際、華虹集團、長江存儲等國內(nèi)外龍頭晶圓制造商。2020年,屹唐股份實現(xiàn)營收23.13億元,同比增長46.96%;實現(xiàn)歸母凈利潤0.25億元,同比增長128.09%。

半導體設備領域,對于不僅擁有國產(chǎn)替代屬性,同時還擁有業(yè)績增長的企業(yè)將擁有強勁基本面的支撐并獲得市場更高的估值空間。以上四家企業(yè)由于擁有更廣的設備覆蓋,也將被市場給予更高的估值。

結(jié)語

整體來看,芯片產(chǎn)業(yè)的國產(chǎn)替代、自主可控勢在必行,同時國家層面也在堅定信念,這意味著大規(guī)模、持續(xù)的政策扶持將給到半導體相關短板領域。

半導體材料和設備是當前制約國內(nèi)芯片發(fā)展的最大難關,兩者的國產(chǎn)替代空間也最大。同時考慮到,近些年下游晶圓廠商的大幅擴產(chǎn),半導體材料以及設備相關企業(yè)將充分受益,在技術、資金等因素的疊加下,行業(yè)也將呈現(xiàn)出強者恒強的局面。總體來說,國產(chǎn)芯片未來可期!

編者按:本文轉(zhuǎn)載自微信公眾號:華紫研究(ID:gh_e5953ee3ce71),作者:醬紫葡萄

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT