遭渾水做空背后,貝殼的處境如何?

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

做空機構渾水又瞄準了一家中概股。

12月16日晚,渾水發布了針對貝殼的沽空報告,直指貝殼存在系統性欺詐,稱貝殼在第二、三季度中新房總交易額(GTV)被夸大126%,傭金收入數據被夸大了77%-96%,經紀人數量被夸大。

此外,渾水還指出貝殼存在幽靈商店和克隆商店的情況,他們調研后發現,第二季度末,貝殼報告的總商鋪至少虛增了23%。同時,渾水認為貝殼夸大了其2019年對中環互聯的收購價格,通過這種方式消耗掉虛假的現金。

貝殼隨即反駁稱:“渾水因為不了解中國房產市場,缺乏對貝殼業務的基本認知和三張報表的正確解讀。為保證投資者權益和不受錯誤信息引導,貝殼將在24小時內針對報告內容逐一拆解回復。”

截至發稿,貝殼尚未出具詳細回復報告。

2018年,鏈家蛻變為貝殼找房,做起了“中介的中介”的生意。2020年,貝殼上市,這個把房產中介和互聯網結合起來的平臺,備受關注,市值一度超過萬科和保利的總和。

轉折點出現在2021年。

內部,創始人、靈魂人物左暉離世;外部,房地產行業不景氣,房產交易遇冷,又遭遇反壟斷調查;股價,春節過后,從超過70美元的高點最低下跌至15.15美元。今年第三季度,貝殼更是一舉虧損17.65億元。

拋開被做空,貝殼基本面究竟如何?它又會不會成為下一個瑞幸?

01

巨虧:貝殼獨善其身

貝殼的業務可以總結為“中介的中介”,在貝殼這個平臺上,鏈家是嫡系中介,同時也接入了其他的中介。

貝殼的收入來自三個方面:

和二手房相關的有銷售的傭金、其他經紀公司的平臺使用費、一些特許使用費和增值服務費;銷售新房向開發商收取的傭金;包括家裝和金融在內的其他業務。

貝殼第三季度的虧損原因有三:

1、GMV下滑,引發收入下降。2021年第三季度,貝殼平臺的二手房GTV為3782億元,同比下滑34.3%,新房GTV為4101億元,同比微降2.5%。相應地,與銷售二手房相關的收入為61.38億元,同比下滑約三成,新房交易收入113.48億元,略微上升2.5%。

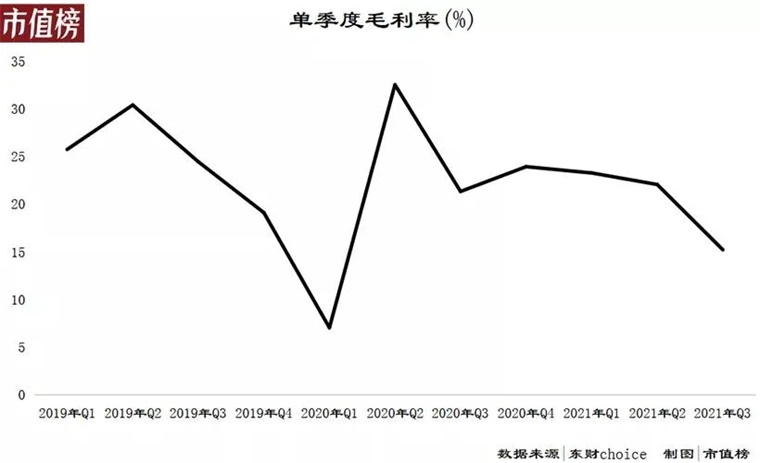

2、毛利率下滑。數據顯示,第三季度貝殼找房的毛利率為15.2%,環比下降近7個百分點,同比下降約6個百分點。

3、計提壞賬準備。第三季度計提了一筆2.5億元的優化準備金。貝殼在三季度,因對方存在不付款的風險對來自包括恒大在內的幾家風險房企的渠道費用進行了計提。

貝殼Q3虧損17.65億元,即使剔除股權激勵等因素,調整后也虧損了8.88億元。不僅如此,對四季度的預測也十分不樂觀,預計第四季度收入為144億元—155億元,同比縮水31.6%—36%。

這樣的財報披露之后,股價迎來一波反彈,披露之后就上漲超過10%。因為環境過于糟糕,引發市場對貝殼的超低預期反而成為了股價回調的動力。

房地產行業環境有多糟糕呢?

資金面上看,房企的三道紅線,銀行的兩道紅線,死死地限制住了新房市場的闊步前進。銀行放款受限,也波及到了二手房,二手房出現了審核周期長、放款慢的現象。

上游土地市場,量價齊跌,溢價率也呈現下行趨勢。

克爾瑞的數據顯示,前三季度,累計土地成交面積大幅下滑,金額同比下降8%,第三季度更甚,最嚴重的一線城市成交量環比下滑89%,同比降幅也達到了79%。9月份,整體土地市場成交的溢價率降到了3.9%的歷史低位。

往下傳導,新開工面積放緩,施工強度減弱。

信貸政策、調控政策的收緊,延緩了剛性需求的兌現。到銷售成交層面,2021年第三季度,全國二手房GTV同比下降41.6%,新房GTV同比下降14.1%。對比來看,貝殼下滑34.3%和2.5%,的確是穩住了。

但是,房地產的基調不會變,政策還在繼續。在這個過程中,市場份額、對上下游議價能力是貝殼在變幻的環境中活下去的關鍵。

02

新房,特定時期的支柱

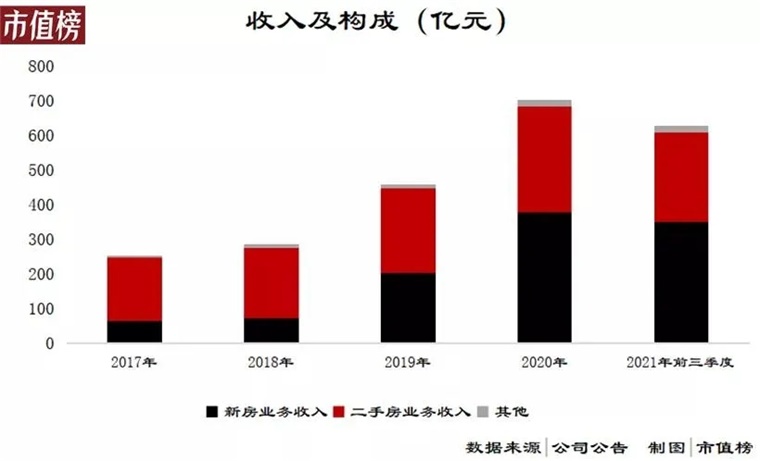

從鏈家到貝殼,二手房一直是立身之本,而從2019年開始,貝殼的新房交易收入占比迅速提高,2020年收入貢獻超過了二手房交易。

這有特定的背景。如果說2018年萬科提出的“活下去”是關鍵詞,那么2019年房企的關鍵詞就是“去化”,到了2020年,三道紅線開始提出,加緊銷售和回款更是成為各大房企的重要策略。

房企要依賴貝殼促銷售,另一方面又指責貝殼店大欺客。“渠道綁架”這個詞在地產營銷圈大火,房企為了降低成本,試圖以自建銷售渠道包括線上直播賣房等方式繞開貝殼,部分開發商還采用了全民經紀人的模式。全民經紀人模式下,不管是親朋還是路人,只要能拉來客戶就可以拿到傭金。

這一模式被鏈家、中原地產、Q房網、樂有家地產等中介聯合抵制,開發商和渠道商之間的博弈被推到了高潮。

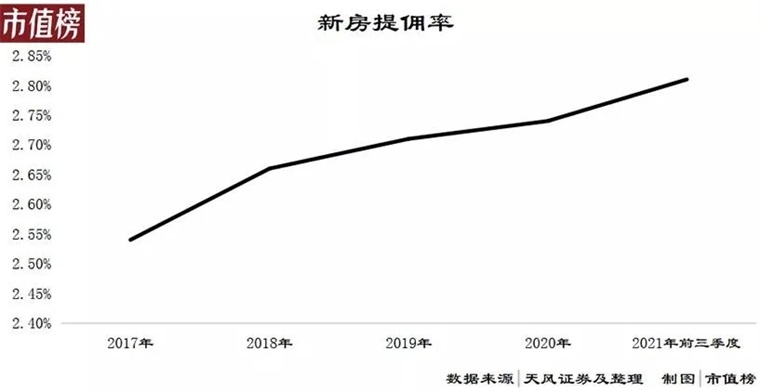

結果是,貝殼的新房提傭率從2017年的2.54%一路上揚,到了2021年前三個季度,綜合的新房提傭率已經上升至2.81%。

貝殼贏了,但沒完全贏。

貝殼與房企談判的底氣是手握大量門店和經紀人,從而掌握了海量的客戶資源。當然,貝殼也必須付出更多的成本,從數據來看,新房的付傭率在上升,今年前三季度已達80.8%,比去年同期提升了2.6個百分點,相比2019年則增加了5個百分點。

也就是說,貝殼從房企那里多爭取到的傭金,又以分傭的成本形式支出,可能還無法覆蓋后者,毛利率相應地下滑了。

對客戶的話語權加強,對門店和經紀人的話語權相對減弱,貝殼的新房業務會怎么樣,還要看兩個方面:

1、對客戶的話語權還能進一步加強嗎?也就是說抽傭率會繼續上漲嗎?

2、房企對貝殼的依賴還能持續多久?

先看第一個問題。左暉在2019年的時候曾提到新房市場的渠道傭金率在2%—3%,未來不會太高也不會太低。

中國經營報的一篇文章指出,2019年因新房市場冷清,而貝殼找房的渠道費用較高,最終引得天津住建委出臺規定,要求天津新房中介的傭金點位最高不超過2.5%。其他地區,如安徽,也曾有建議新房渠道傭金最高點數不超過2個點的消息。

綜合來看,貝殼2021年的2.81%的抽傭率繼續上調的空間不大。

第二個問題。房企和房產中介在新房市場的短期博弈中,貝殼占了上風,但長期來看,房企和房產中介之間的關系不是對立的,而是一榮俱榮一損俱損的關系。

房地產行業在國民經濟中的地位、由此形成的監管政策、貨幣政策、政策下的房企轉型,種種跡象都表明新房市場未來只會是一塊縮水的蛋糕。

一個縮量的市場,有利于資源向頭部集中,同時也更容易引發反壟斷帶來的壓力,更何況,小池塘里養不出大魚,即使市場份額夠大,貝殼也難以大展宏圖。

新房,只是貝殼階段性的支柱。

03

二手房:想象力不足

不同于現階段的新房為主,未來貝殼的房產經紀業務還是要看“初心”——二手房業務。那么二手房業務能不能扛起增長重任呢?

這需要解決兩個問題:

第一是,2021年的二手房行情是如何形成的?會持續多久?

多年來,二手房的定價權都在市場,是買賣雙方協商的結果。今年以來,多個城市推出了二手房成交指導價,包括深圳、上海、廣州、西安、成都、合肥等地,北京一直沒有動靜,國慶節前,海淀區的房地產經紀協會發布的部分小區二手房指導參考價,可以看做是跟進的信號。

政策之下,多地下架了價格虛高的二手房源。

二手房指導價推出疊加上文提及的信貸收緊,二手房剛需只能延時滿足,與新房之間呈現出蹺蹺板效應;房產稅進程的加快,弱化了房子的金融屬性,希望通過房子升值實現資本利得的投機需求減弱;共同造成了二手房成交量疲軟。

第二是未來的空間有多大?

一個共識是,和房地產行業有關的政策大體上仍會遵循“房住不炒”的基調。等房企的降杠桿、轉型乃至出清完成之后,二手房市場與新房之間的蹺蹺板效應將大幅減弱,人們的改善性需求將占據二手房的主導地位。

天風證券顯示,截至2020年房地產存量總資產為375萬億元,二手房交易額為7.4萬億元,二手房的流通率為1.97%。根據預測,到2024年,房地產存量總資產為511萬億元,二手房交易額為12萬億元。

貝殼二手房在當前傭金率為1.5%左右,行業內其他中介要低一些,假設整體傭金率為1.2%,市場規模為1440億元,按照2020年貝殼的市占率26%,能分得的收入額約為374億元。

2021年前三個季度,貝殼二手房的收入為259.6億元,簡單時間加權,全年二手房收入為346億元,增長空間已經不大。

那么,在有限的空間里,是否可以實現利潤端的改善?

貝殼能干涉但不能憑空制造個人的買賣意愿,所以在盤子大小上無能為力,只能在市占率上提升。

一個明確的趨勢是二手房市場會向房源的價格更透明、信息更對稱的方向發展。“真房源”曾經是貝殼或者說鏈家的競爭力之一,未來真房源帶來的優勢可能不再那么突出。

另外,新房的房源集中在開發商的手中,集中的開發商不易觸達分散的客戶,貝殼就擁有了通過客戶規模獲取更大的議價權的空間。二手房的房源則分散在個人手中,除去著急變現的,多數房主等得起,這會讓他們更傾向于貨比三家,誰能幫自己以更高的價格、更低的成本售出,就讓誰做自己的生意。

對于二手房的購房者來說,中介只要有基本的資質、正規運營,渠道費用低,就可以考慮合作。

“獨家房源”和“真房源”的差異化競爭優勢被消減的時候,隨之而來的會是競爭加劇,貝殼能不能守住市場份額,決定了二手房業務上的增長空間。

貝殼大力發展互聯網家裝,斥資80億收購家裝品牌,同樣是為自己培養新的業務增長極。

家裝業務會是一個更動聽的故事嗎?

從下游客戶看,買房和裝修是極為低頻、高價且直接影響居家生活質量的大事,所以在裝修的質量、風格的差異化等方面的要求更高。

從上游來看,裝修涉及到建材、瓷磚、油漆等多方面,家裝公司上游供應商分散,供應鏈長,客戶的個性化需求又導致家裝公司難以通過“量大”獲得對上游公司的議價權。

這樣非標的產品和服務,難以復制和規模化,意味著更低的利潤水平。比如互聯網家裝平臺土巴兔,曾經拓展過線下家裝,但因利潤率太低不得不收縮業務,比如2017年其家裝承包業務凈利率只有0.9%。

從行業特性看,家裝有服務半徑,市場集中度的提升殊為不易。

這些方面決定了家裝業務不是一門容易做的生意。

當下,貝殼賴以生存的房地產經紀業務已無廣闊增量空間,貝殼也在努力向資本市場講一個更大更誘人的故事,但從中短期來看,對基本面很難有實質性改善。

參考文獻

[1]《龍頭地產中介平臺二手房新房集中度提升,新興業務厚積薄發》,天風證券;

[2]《2021年三季度中國房地產總結與展望(上篇)》,克爾瑞;

[3]《貝殼三季報曝光了二手房市場有多慘》,北京商報;

[4]《房地產稅對房屋買賣市場和租賃市場有何影響?》,樂居網;

[5]《房地產渠道之爭》,新京報

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT