馬斯克正在蓄謀一場大規模價格戰

(圖片來源:攝圖網)

作者|齊子概 來源|市值榜(ID:shizhibang2021)

2014年4月22日,特斯拉向第一批8位中國用戶交付了Model S,正式入華。

年底,李斌已經在為成立一家新能源汽車公司四處奔走,他見了汽車之家的創始人李想,想拉后者入伙,不過據說雙方都不愿意給別人打工,李想僅表示愿意投資。

這段談話半年之后,李想成立了車和家(理想汽車前身)。

李斌創辦蔚來同期,何小鵬的UC被阿里收購,他也看中了新能源汽車這條賽道,他后來在一篇自述中寫道,“2014年阿里整合UC之后,我提出在阿里體系造車,被無情否掉了。”

何小鵬初期只是投資,2017年初,他正式加入了這家叫做小鵬汽車的公司。

至此,蔚來、小鵬、理想這三大造車新勢力集結完畢,從那時至今的七年間,他們從零走到一,從廣被質疑到相繼上市,他們努力追趕特斯拉,又被遠遠甩在身后。

這個由一家企業引爆一個行業,后來者迅速跟進的故事,在智能手機的戰場已經上演過。喬布斯和他的蘋果,帶來了移動互聯網時代,也帶來了一場大規模、極其慘烈的智能手機價格戰。

現在,曾經發生在智能手機上的那場轟轟烈烈的戰事,可能很快就要在新能源汽車這條賽道重新上演。

01

造車邏輯變了

汽車工業史上曾有過三次革命。

第一次是1913年開始,福特在底特律建成世界上第一條汽車裝配流水線,帶來了汽車生產效率的革命性提升,汽車進入規模化生產階段,世界汽車工業的重心從歐洲轉向美國。

第二次是二戰至70年代,汽車產品開始走向多樣且分化,奔馳、寶馬、法拉利、雪鐵龍、勞斯萊斯等車型紛紛亮相,歐洲重新拿回話語權。

第三次是70年代以后,以豐田公司為代表的幾家日本汽車公司,將新型的“全面質量管理”和“及時生產系統”管理機制應用于汽車生產,日本成了新的汽車工業發展中心。

“及時生產系統”也叫“準時生產”,這一理念在美國被稱作“精益生產”,最大的好處是提高生產效率,降低庫存隱患,庫克后來對蘋果生產流程的變革,正是基于這一理念。

幾百年變革進程中,汽車動力系統走過了從蒸汽機到電力到內燃機的變遷,電動汽車雖然早在19世紀就曾亮相,但受制于科技水平及效率,并未大放異彩。

在這條路徑中,性能、效率是造車的主旋律。

新能源汽車,被認為是汽車工業的第四次革命。而當下的中國市場,頗有成為第四個汽車工業中心的趨勢。

特斯拉打開了這個開關,它顛覆了傳統的造車邏輯,也引爆了這個行業。

1.造車路線上,特斯拉不需要發動機及傳統傳動設備,電池是動力主體。占汽車總成本40%左右的電池系統是技術核心,電池管理系統如同互聯網中百萬臺服務器的管控模式,采用模塊化設計。

2.傳統的汽車廠商依賴4S店和各級經銷商,特斯拉摒棄了這一模式,首創了行業內“線上直銷+實體體驗中心”直銷模式,通過服務及體驗中心為用戶提供試駕、訂車、交付、售后等服務;

3.在人與汽車的交互上,傳統的汽車產品是獨立的代步工具,后來出現的一眾新能源汽車產品,大多都具備一套以屏幕為入口的網聯操作系統。

4.用戶購買汽車產品不再是一錘子買賣,車企們通過“硬件標配,軟件升級”的OTA模式進行迭代。

5.人與汽車的關系正在被重構,自動駕駛成為公認的行業演進方向。

后來入場的包括蔚來、小鵬、理想在內的玩家,大家都成為了特斯拉的中國門徒,他們的成長,是在模仿、追趕特斯拉的過程中完成的。

新的造車邏輯,實際上是以互聯網思維打造一款汽車。汽車不再是冷冰冰的從工業流水線走下來的機器,而被視為用戶在家庭和工作之外的“第三空間”。

就像智能手機,已經成了人類的另一個器官。

這也導致,汽車產品的競爭要素在增多,傳統汽車行業的商業模式也隨之發生變革:賣車不再是唯一的營收路徑,甚至不是最重要的路徑,它像手機那樣,承載起了生態入口的作用。硬件預埋的基礎上,靠軟件盈利,成了一個可行的模式。

這是蘋果公司已經走過的路。

2019年蘋果推出News+、Card、Arcade、TV這四項服務,被國外分析師稱為是蘋果的一個關鍵轉變,他們認為這是蘋果公司自2007年推出iPhone以來最大的戰略舉措。服務營收如今已成為蘋果第二大收入來源。

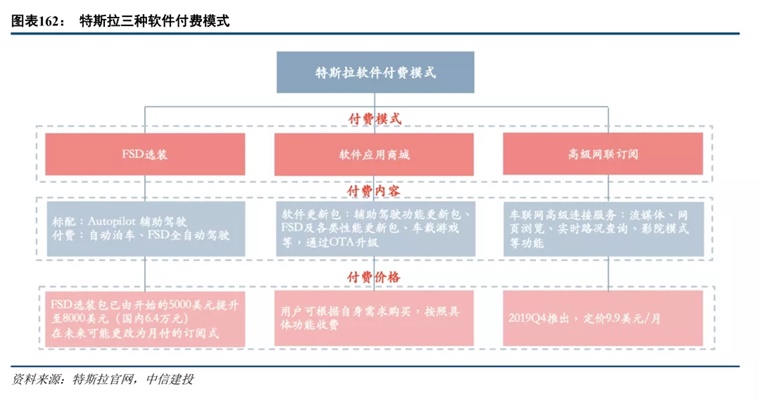

特斯拉是軟件付費模式的先行者,2012年在Model S上率先實現整車OTA,通過FSD選裝、軟件應用商城、高級網聯服務三種模式進行收費。

蔚小理們也進行了跟進,但模式有所差異。

蔚來軟件收費項目中,包括NIO Pilot精選包、NIO Pilot全配包、NAD;理想則是輔助駕駛或自動駕駛不收取費用,重點針對周邊產品和服務、智能座艙場景收取訂閱費用;小鵬又是另外一種打法,自動駕駛軟件收取一次性費用,暫時沒有OTA費用。

他們的布局大多始于2020年,當前仍處于模式探索階段,但可以預見,靠軟件盈利的這條路,在未來會越拓越寬。

02

主戰場在哪里?

競爭的基本法則是“物競天擇,適者生存”。在商業競爭的范疇里,這表現為企業要持續讓用戶為自己的產品買單,獲得更高的市場份額。

對大多數行業而言,零和博弈是常態,市場進入存量階段后,競爭會尤其激烈。新能源汽車市場與智能手機市場,皆是如此。

從手機市場來看,2014年前后,智能手機市場迎來一個重要拐點。

上年底4G牌照正式下發,為了迅速搶占市場,手機廠商們將版圖擴向了海外,他們中的大多數,都將印度作為一個必爭的市場。在國內,他們的銷售網絡不斷下沉,將戰火燒向了城市毛細血管深處的縣、鎮。

這一年,小米發布了紅米note,799元的售價,打開了智能手機千元機的門檻,魅族也發布了一款魅藍note,定價同樣千元級。要不了多久,賈躍亭的樂視、周鴻祎的360也將進入這個戰場。

但當時知名度更高的可能是oppo、vivo,他們的廣告牌幾乎深入到每座縣城,用戶購買他們的手機,往往還能得到另外的禮包,可能是食用油,可能是一袋大米。

這一年還發生了另外一些事情:華為推出了第一部大獲成功的手機Mate 7,羅永浩發布了錘子T1,蘋果發布了后來有眾多“釘子戶”用戶的iPhone 6系列。

高價與低價、線上與線下、國內與海外,智能手機走過的十幾年里,多個戰場混沌成局,大家在做的事情無非是為了同一個目標:占據更多的市場份額+搶占更多的生態入口。

增量市場下,競爭是淘汰賽,留在牌桌上是首要任務,價格戰幾乎無法避免。在新能源汽車行業,短期的競爭是市場份額,爭的是市場話語權,但長期來看,爭的實則是生態入口。

業界公認新能源汽車的拐點之戰會發生在2025年。

何小鵬、雷軍等均曾表示,2025年行業淘汰賽將真正開打,能留在牌桌上的品牌最多不超過5家,他們還篤定,特斯拉與蘋果,會占據其中兩個席位。

根據國務院辦公廳印發的《新能源汽車產業發展規劃(2021-2035年)》,到2025年,新能源汽車銷售量將達到汽車新車銷售總量的20%左右,到2035年純電動汽車會成為新銷售車輛的主流。所對應的銷量分別為600萬輛、1750萬輛。

有數據顯示,今年上半年,新能源汽車在一線城市的銷量占比為26.38%,在新一線城市的銷量占比為26.27%。

高線城市用戶在消費能力、嘗新意愿、對科技的容忍度等方面更高,更注重消費體驗與生活品質。同時,高線城市在新能源汽車產業基礎建設上,也走在前列。

換句話說,高線城市先于下沉市場具備了新能源汽車的爆發土壤,至少在基建更完善、市場更成熟、續航和安全能被保證之前,這種情況將一直存在。

不過,過去一兩年,市場上賣的最好的純電動汽車不是特斯拉,也不是蔚小理,而是售價在3萬元以下的五菱宏光MINIEV。

這款車型上市第一個月賣出了1.5萬輛,200天賣出了20萬輛,堪稱銷量神話。

一組數據或許能夠解答它的火爆原因:今年4月,MINIEV銷量2.6萬輛,北上廣深占了600多輛,二線城市占了6000多輛,其他的都賣給了更低線的市場。

這款車同時還有另外一個特點,它是一款迷你代步工具,不為用戶帶來附加價值。

這至少說明了一點,在未來,下沉市場或許會成為新的主戰場,

下沉用戶對價格更敏感,想要吃到下沉市場這口大蛋糕,留給車企們的方案剩下了兩條:要么完全聚焦下沉市場,要么開拓瞄準下沉市場的新品類。

而這兩條路,最終都會不可避免地出現價格戰。

03

蔚小理們準備好了嗎?

最先發起價格戰的是特斯拉。Model 3在2019年6月國產標準續航升級版發布時為32.8萬元,后來多次降價,當前起售價為23.59萬元。

市值榜此前在《馬斯克做選擇題,庫克全都要》一文中曾指出,在馬斯克的“MasterPlan”計劃里,第一步,造一輛昂貴小眾的跑車;第二步,用賺到的錢,造一輛更便宜、銷量中等的車;第三步,再用掙到的錢,造一輛更大眾的經濟型暢銷車型;最后在此基礎上,提供零排放發電。

按照馬斯克的計劃,現在特斯拉正處在第二個階段,再往下,特斯拉或許會推出價格更加親民、更大眾化的車型。

馬斯克之所以敢降價,一方面源于規模效應帶來的成本下降,另一方面,如上文所述,靠軟件盈利,是未來新能源汽車生態中的一個重要方向,靠降價提升市占率,搶占更多的入口才是目的。

據安信證券預計,特斯拉通過FSD付費模式帶來的累計現金收入達到12.6億美元,其預計到2030年,訂閱服務收入有望達到每年160億美元的水平。

無論是整車OTA,還是圍繞智能座艙場景、周邊或服務,亦或是自動駕駛軟件,具體的收費模式固有不同,但軟件付費的大方向,很可能決定著一家車企未來的商業想象力,而這取決于有多少入口,也就是市占率有多高。

對造車企業來說,產能是第一道坎。

截至去年四季度,特斯拉的全球產能共計105萬輛。相比之下,理想汽車2023年北京順義工廠投產后,合計總產能將達50萬輛、小鵬汽車肇慶+武漢+廣州三大產區的合計產能大概到30萬輛、今年底,蔚來江淮工廠的產能將提升至30萬輛,均與特斯拉有著明顯差距。

當特斯拉入場打起價格戰,其他的玩家跟不跟?他們有沒有打價格戰的底氣?

“競爭戰略之父”邁克爾·波特提出,商業競爭的真正意義在于最大化地攫取利潤,而不是打敗競爭對手或者從對手那里搶生意。

在智能手機行業,蘋果是最大贏家,它憑借著在智能手機產業鏈上的強話語權,攫取了行業最高的利潤,同時基于智能終端開辟了內容生態的新曲線。

特斯拉被稱為汽車界的“蘋果”,但其實走了一條與蘋果不同的路:它率先發起了價格戰,且這種趨勢有延續的可能,它更早地布局了軟硬件生態,開辟了新的營收曲線。

邁克爾·波特認為,新型行業向成熟階段過渡,意味著行業競爭環境將發生多個重要的變化,其中之一,是競爭的重點將轉向成本和服務。

放到新能源汽車行業,實際上體現為兩個關鍵要素:一是在供應鏈上的話語權、二是自動駕駛。

在這兩個方面,新能源車企要補的課還有很多。

供應鏈上,特斯拉的雪球越滾越大,帶來的是話語權的不斷攀升;自動駕駛方面,今年以來整個行業都陷入過度營銷的輿論風波。

最后,考慮到2025年行業真正的淘汰賽即將開打,賣方市場開始向買方市場過渡,圍繞用戶,競爭將在多個維度同時展開。

一場更大規模的價格戰或許在所難免,但那極有可能是一個較為漫長的過程。

因為新能源汽車售賣的不單是產品,而是產品、科技、服務、生態等的集合空間。這考驗的是車企的綜合實力,他們做到了幾分準備,決定著能分到多少蛋糕。

率先積聚起規模效應的,目前來看只有特斯拉一家。

參考文獻

[1]《八大維度深入比較【特斯拉&理蔚鵬】》,東吳證券;

[2]《重塑整車投研新框架:總量,變局,變革》,中信建投證券;

[3]《掘金新能源汽車十年黃金賽道》,華鑫證券;

[4]《競爭戰略》,邁克爾·波特;

[5]《特斯拉:生于硅谷的汽車攪局者》,龔焱;

[6]《賣車虧錢,賣軟件就賺錢?》,虎嗅;

[7]《新造車穿越生死線》,騰訊科技;

[8]《五菱神車:現在看不起,以后追不上》,遠川科技評論;

[9]《6月新能源車上險數分析:一線城市新能源車銷量占比已超3成》,童濟仁汽車評論;

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:齊子概

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT