和府撈面,會是中國的麥當勞嗎?

作者|孫蘇皖 來源|新眸(ID:xinmouls)

經歷多輪融資后,和府撈面已進入關鍵時刻。

今年7月,和府撈面宣布完成8億元E輪融資,創國內餐飲行業粉面賽道最高融資記錄。事實上,自2015年以來,和府撈面已斬獲多筆超億元大額融資:2017年的1億元融資,2019年的2.15億融資以及2020年的4.5億融資。

短短6年間,和府撈面已累計融資超16億,足見資本對和府撈面的青睞程度。

“消費已經成為國家經濟的第一大產業,未來餐飲行業會達到8萬億的體量市場,和府在其中哪怕只占據1%的市場,也會有80億的體量。”和府撈面創始人李學林曾這樣解釋和府撈面的崛起邏輯,這或許就是資本對和府撈面青睞的原因所在。

從2012年公司成立,到2013年在上海開出第一家門店,再到遍布39所城市、全國總門店數突破340家,單從商業運營層面來看,和府撈面已經證明了自己的潛力和速度,李學林也曾放話要做“中國的麥當勞”。問題是,目前和府撈面全國總門店數340家左右,麥當勞中國門店數4000多家;和府撈面現在估值70億,麥當勞總市值達1700多億,無論從門店規模和市場價值來看,眼下的和府撈面和麥當勞顯然還差了好幾個身位。

畢竟,雖然都同屬快餐類別,但中式快餐與西式快餐在商業內核上仍存在著巨大差異,和府撈面要想做中國的麥當勞,需要思考兩點:一、麥當勞與和府撈面商業模式的區別;二、中式快餐供應鏈與標準化難題。

01

和府撈面VS麥當勞

要討論開店規模,必須先了解兩者的商業模式。

對于連鎖餐飲企業來說,直營和加盟是兩種最為常見的經營模式。加盟的優勢在于對品牌方是一種輕資產的擴張模式,加盟商出資開店,品牌方提供貨源、技術指導等服務,只要品牌力足夠就可以達到短時間內迅速擴張的目的,劣勢在于門店管理難度大,產品控制能力較弱。

相比之下,直營模式則有利于提升門店控制能力,建立標準化產品服務,但前期開店投入高,門店擴張速度慢于加盟模式,短期難以實現規模效應,易被競爭對手搶先占領市場。

麥當勞是全球餐飲業第一大玩家,旗下經營近4萬家餐廳,遍布全球121個國家和地區,采取的是直營+加盟模式。這里還有一個關于麥當勞的小故事,它在初入中國市場時堅持直營模式,后因擴張節奏遠低于競品隨開放加盟通道,加盟模式帶來的效果立竿見影。

或許出于維護品牌價值考慮,和府撈面全部采取直營模式。加盟與直營模式雖各有利弊,但和府撈面要想成為中國的麥當勞,形成巨大的品牌規模,加盟模式明顯要比直營模式更適合;另外一方面,在疫情下,加盟這類輕資產模型比直營模式更能抵御風險。

目前和府撈面單店盈利能力穩定,平均營業額可以達到55萬元/月,坪效4800元/月,人效5.5萬/月,在粉面賽道算屬實不錯的成績。但和府撈面現在仍是單一產品盈利型模式,依靠門店營收盈利。

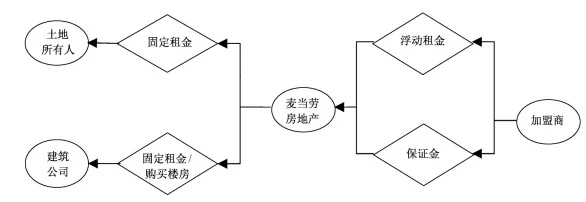

反觀麥當勞,走出了自己的特有路線,收益來源更多樣化,除了直營店營收外,更多是以房產盈利,采用“低固定特許經營費+低銷售額分成比例+經營場地租金差價”的盈利模式。

在特許經營加盟模式下,麥當勞擁有這些餐廳的土地及建筑所有權,或者長期租賃合同,再轉租給加盟商,麥當勞不負責日常經營,只從加盟商處收取租金、收入一定比例的特許權使用費及初始加盟費。以在2017年為例,麥當勞主營業務的稅前利潤高達55%部分由地產模式所產生。

圖:麥當勞商業模式(來源《商業模式升級與持續發展:麥當勞案例》)

除此之外,和府撈面和麥當勞在消費群體與消費場景上亦有所差別。

在消費群體上,和府撈面人均價45元+,瞄準白領等對價格不敏感人群,走的是中高端餐飲路線;麥當勞人均價30元+,走大眾化路線,覆蓋到各層次群體,因此,麥當勞消費群體遠廣于和府撈面,和府撈面擴張難度就高于麥當勞。

在消費場景上,雖然和府撈面提倡慢餐飲理念,想將消費者留住,但消費者已形成潛在消費思維,潛意識已將麥當勞與休閑空間畫上等號,會選擇去麥當勞閑坐,而不會選擇去一家面館,所以留客率上亦不如麥當勞。

02

逃不開的供應鏈難題

某種意義上來說,餐飲企業連鎖化要求其產品高度標準化,而產品標準化的關鍵在于供應鏈。

麥當勞屬于典型的西式快餐,主要銷售漢堡、薯條、炸雞和汽水等,雖然口味較單一,但其優勢在于制作流程高效省時,適合標準化、規模化生產;反觀中式快餐,口味更多樣,品類更豐富,但烹調過程復雜,因此標準化難度大。

和府撈面屬于面食類,與其他中式餐飲相比標準化程度已算比較高的,但與麥當勞相比仍有不小的差距。

門店內SKU數量在一定程度上反映標準化程度。以上海陸家嘴商圈正大廣場店為例,相較于SKU數為100種以上的麥當勞,和府撈面店內SKU數量僅約有40種,而這背后又折射出兩者供應鏈的強弱。

和府撈面在發展過程中面對供應鏈標準化的問題,選擇了重金打造自己的供應鏈。在尚未開出首家門店時,創始人李學林就著手建立供應鏈,成立了15000㎡中央廚房,可滿足未來1000+門店的基本運營。

在中央廚房集中加工食材,能有效簡化門店操作流程,提高標準化程度。此外供應鏈所帶來的規模采購能形成議價優勢,對原材料價格控制力更強,有效降低成本,形成長期核心競爭力。與之相對的,自建供應鏈明顯投入要更大,周期更長。

同行業競爭對手遇見小面則是選擇與蜀海、新希望等成熟餐企合作,走輕資產路線,企業負擔較小,“雷軍沒有工廠,也造出了小米手機。”對于品牌來說,選擇與成熟餐飲合作可能是個不錯的選擇。

對于和府撈面而言,其自建供應鏈就是它的護城河。借助供應鏈優勢,和府撈面推出多個副線品牌,涵蓋大排檔、火鍋、小酒館等多個領域。2021年4月,和府小面小酒首家門店在上海營業;財神小排檔正處于測試反饋階段;和府火鍋和她的面已開數家門店。

從某種程度上來說,和府撈面自建供應鏈能力為品牌多元化發展提供動力,但和府撈面多品牌之路是否能走通仍待存疑。以百勝中國為例,旗下有肯德基、必勝客、塔可貝爾、黃記煌、東方既白、小肥羊、 COFFii & JOY 及 Lavazza 八大品牌,但也只有肯德基表現亮眼。

03

高擴張下的估值泡沫

消費市場是變化頻率最快的,這一點,在餐飲上表現的最明顯。

根據國家統計局數據顯示,2020年中國餐飲收入為39527億元,同比下降16.6%。2021年上半年,餐飲收入就達到21712億元,同比增長48.6%,規模與2019年上半年基本持平,這表明餐飲行業整體趨勢穩中向好,無疑給予了大眾信心。

資本對多家面館品牌進行多輪融資就是具象表現。據有關媒體統計,“僅2021年上半年,針對拉面、小面、即食面等各類面食品牌的投融資事件就超過了過去3年的總和。獲得融資的品牌超過10家,僅公布的融資總額就超過了12億元。”

2021年3月,遇見小面獲得A+輪數千萬融資,時隔4月又獲得1億元戰略投資;2021年6月,五爺拌面獲得A輪3億元融資,僅間隔一個月,高瓴創投領投A+輪;馬永記、陳香貴、張拉拉亦在今年上半年獲得多輪融資。

過去我國餐飲業多是夫妻店形式,連鎖品牌較少,目前我國餐飲品牌CR5僅約2%,且TOP5中除海底撈外其余均為西餐。亞洲國家中日本餐飲品牌CR5達到14%,韓國也達到 7%的水平,與發達國家相比,餐飲連鎖化水平仍有待提高,但潛力巨大。

基于以上兩點,資本對和府撈面等品牌的看好就能理解了。

遇見小面在3月A+輪融資后估值10億,在7月新一輪融資后估值30億,短短4個月估值翻三倍;陳香貴在A輪融資后估值10億,而陳香貴僅誕生3年,門店數才50多家;和府撈面現在估值70億,而資方曾給出140億的估值報價,足見新銳面食品牌的火熱。

和府撈面接下來要做的,是向市場和消費者講好自己的新故事,資本和大眾所要注意的,是警惕估值泡沫。

業內人士曾將連鎖餐飲的發展分為三個階段:0—1起步期階段,重點是打造出好產品、好模式;1—10發展期階段,重點是利用資源實現快速復制,逐步打出品牌知名度;10—100壯大期階段,重點是資金和系統化運營。

就這點來看,和府撈面憑借供應鏈優勢及提早入局,目前在1—10階段領先競爭對手,但粉面賽道競爭激烈,后起之秀不斷涌現。如何搶占市場份額,進一步下沉市場,尋求突破點,是和府撈面進入下一個階段必須要考慮的點。

編者按:本文轉載自微信公眾號:新眸(ID:xinmouls),作者:孫蘇皖

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT