汽車密封條行業市場分析

一、汽車密封條行業概況

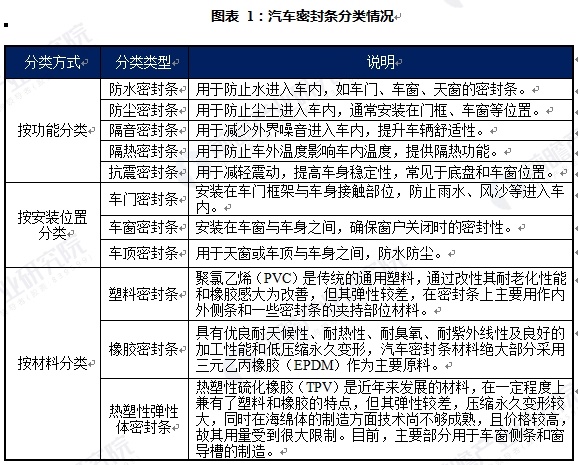

(一)汽車密封條行業定義與分類

1、汽車密封條行業定義

汽車密封條是車身上重要的密封件,具有防水、密封、隔音、防塵、防凍、減震、保暖及節能的重要作用。

汽車密封條是汽車除輪胎外使用橡膠量最大的一類配件,主要應用在車門門框、車窗、發動機蓋和行李箱蓋上,能夠有效防止雨水、灰塵和噪音等外界物質進入車內,是提高車輛的密封性和舒適性的重要部件。隨著技術的發展和對汽車性能要求的提高,汽車密封條的設計和材料也在不斷進步。現代密封條在滿足基本功能的同時,也越來越注重環保性、舒適性、安全性和美觀性。

2、汽車密封條分類

汽車密封條具有多種分類方式,可按照功能、安裝位置、材料對其進行分類,具體分類情況如下:

早期汽車用密封條材料以天然橡膠、氯丁橡膠、軟質聚氯乙烯(PVC)為主,隨著汽車工業的快速發展,傳統材料已經很難滿足汽車密封條對使用壽命、耐氣候性能等方面的要求。三元乙丙橡膠(EPDM)是由乙烯、丙烯單體加入少量非共軛二烯烴聚合而成的彈性體材料,其具有優良的耐氣候性、耐熱性、耐臭氧性、耐紫外線性以及良好的加工性能和低壓縮永久變形性,已成為生產汽車密封條的首選材料。隨著汽車工業及材料工業的發展,越來越多的新型材料被應用于汽車密封條的加工生產中。熱塑性硫化橡膠(TPV)料就是最突出的一類新型環保材料,其與玻璃的摩擦系數小、耐磨性能好,可作為汽車玻璃導槽、車門玻璃內外密封條及部分輔助密封條用料。

(二)汽車密封條行業發展歷程

1、進口依賴階段(20世紀80年代)

20世紀80年代起,隨著國內汽車產量逐年增長,汽車密封條行業開始起步。然而,早期國內相關企業規模普遍較小,技術能力有限,市場上的汽車密封條產品主要依賴進口。國內企業在產品研發和生產制造方面面臨諸多困難,難以滿足汽車行業對密封條的高質量需求。

2、技術引進階段(20世紀90年代)

到了20世紀90年代,國內出現了一些具有代表性的汽車密封條企業。這些企業通過積極引進國外先進的生產技術和管理經驗,對自身的生產工藝和產品質量進行了大幅提升,逐漸具備了與進口產品競爭的能力。與此同時,國內汽車市場對密封條的需求大幅增長,促使行業規模迅速擴張。汽車工業的快速發展,也對密封條在產品種類、性能以及環保等方面提出了更高要求,推動行業不斷進步。

3、快速發展階段(21世紀起)

進入21世紀,國內汽車產量持續攀升,為汽車密封條行業提供了廣闊的市場空間。眾多國內企業在前期技術積累的基礎上,加大了自主研發投入,通過自主創新與持續引進新技術,進一步提高了產品質量,提升了品牌知名度。行業內逐漸形成了以大型企業為主導、中小企業為補充的市場格局,行業整體實力得到顯著增強,產品不僅能滿足國內汽車生產需求,而且開始逐步走向國際市場。

4、持續升級階段(2010年后)

近年來,汽車密封條行業持續升級。在產品材料方面,從傳統的橡膠、塑料材料,逐漸向高性能復合材料、環保材料等領域拓展,以滿足汽車行業對輕量化、環保化的需求。制造工藝上,自動化、智能化程度不斷提高,提高了生產效率和產品精度。環保法規的日益嚴格,促使企業加大環保材料的應用和環保生產技術的投入;消費者對汽車品質要求的提升,也推動企業不斷加大研發投入,以提升產品性能和耐用性。在市場格局上,國際市場需求旺盛,中國汽車密封條品牌知名度不斷提升,高端密封條出口量增加,部分企業通過并購海外企業等方式擴大國際市場份額。

國內不同區域市場發展存在差異,東部沿海地區需求大、競爭激烈且技術領先;中部地區需求快速增長,通過技術引進和創新不斷縮小差距;西部地區隨著汽車產業的發展,需求逐漸增加,有望成為新興市場。

二、汽車密封條行業發展現狀

(一)汽車零部件行業發展現狀

1、全球汽車零部件行業發展現狀

汽車零部件行業是汽車產業鏈的重要組成部分,是支撐汽車工業持續穩步發展的前提和基礎。隨著世界經濟一體化的發展,汽車生產過程中的生產、采購等主要環節呈現出全球化配置的趨勢。在此背景下,各大跨國汽車公司的生產經營由傳統的縱向一體化、追求大而全的生產模式逐步向精簡機構、以開發整車項目為主的專業生產模式轉變,整車制造公司大幅降低了零部件自制率,與外部零部件制造企業建立了配套供應關系并形成專業分工協作的模式,極大地推動了汽車零部件行業的發展。

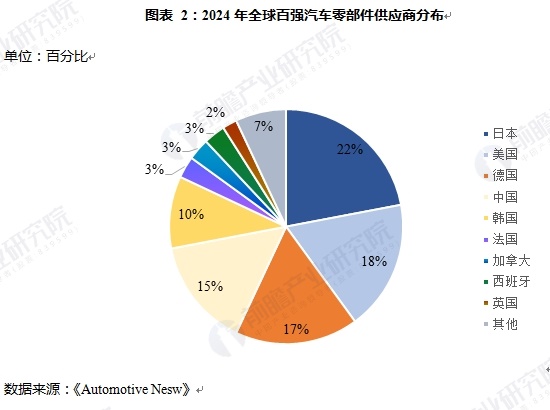

當前全球汽車零部件企業主要集中在日本、美國、德國等傳統汽車工業強國。根據《美國汽車新聞》(Automotive News)發布的2024年全球汽車零部件配套供應商百強榜,全球前百強零部件企業中,日本、美國、德國分別有22家、18 家、17家企業入圍,位列前三,中國則有15家企業入圍,呈現后來居上的態勢。上榜的100家零部件制造商的收入平均同比增幅約9%;上榜的100家企業汽車業務營收合計達到9,792.33億美元,同比增長5.6%;其中有30家企業躋身“100億美元俱樂部”,同比增加1家。

目前全球汽車零部件行業仍呈現巨頭效應,規模優勢較大的企業掌握了全球大部分汽車零部件的貿易數量。在榜單中,來自德國的博世(Robert Bosch)和采埃孚(ZF Friedrichshafen),以及來自加拿大的麥格納國際(Magna International)位列榜單前三,這些跨國汽車零部件巨頭具有全球知名度高、規模龐大、技術力量雄厚、資本實力充足等優勢,在行業內形成了一定的壟斷地位。但隨著新能源汽車的快速發展,中國企業在這一賽道實現彎道超車,動力電池提供商——寧德時代憑借在新能源車動力電池細分市場的龐大市場占有率,成為了全球第四大汽車零部件供應商,超越了日本電裝(Denso)、韓國現代摩比斯(Hyundai Mobis)等老牌日韓汽車零部件巨頭。

隨著全球新能源汽車滲透率的持續提升,中國作為全球新能源汽車的主要生產基地,相關汽車零部件供應商將會持續受益。未來,將會有更多的中國汽車零部件供應商進入全球百強榜單中。

2、中國汽車零部件行業發展現狀

近年來,中國汽車零部件行業近年來呈現蓬勃發展態勢,在政策扶持、市場需求擴張及技術革新等多重利好因素推動下,市場規模穩步增長。在產業體系構建方面,中國已形成全球規模最大、品類最全且配套完整的產業體系,深度融入全球供應鏈,成為重要的生產供應基地,并形成了長三角、西南、珠三角、東北、中部和環渤海六大產業集群。同時,政府大力推動行業發展,出臺了一系列政策,一方面促進汽車消費,支持行業整體前行;另一方面大力發展新能源汽車,為零部件行業創造新機遇。

根據國家統計局數據,2014年至2017年,中國汽車零部件行業規模快速增長,汽車零部件行業主營業務收入從2014年的2.91萬億元增長到2017年的3.88萬億元,年均復合增長率達到10.10%。2018年,受國內宏觀經濟增速放緩、中美貿易戰摩擦升級、環保標準切換、新能源補貼退坡等因素的影響,中國汽車整車行業面臨了較大的下行壓力,也導致2018年中國規模以上汽車零部件企業主營業務收入有所下滑。2019年至2024年,中國汽車零部件行業主營業務收入恢復持續增長趨勢,2024年行業主營業務收入接近5萬億元,增長態勢良好。

汽車零部件作為汽車產業發展的基礎,是國家長期重點支持發展的產業。近年來,在國家政策和技術專項的支持下,中國汽車零部件企業通過自主研發、合資合作以及技術人才引進等方式,持續加強技術攻關和創新體系建設,在部分領域實現了核心技術的突破。當前,國內汽車零部件企業已初步形成自主創新體系,已具備汽車零部件系統的產業化能力并實現產品的全面覆蓋,正邁入“深度國產替代”的時代。

(二)乘用車密封條行業發展現狀

1、全球汽車密封條行業發展現狀

近年來,隨著全球汽車生產和銷量的穩步增長,特別是中國、印度等新興市場的強勁需求,直接推動了汽車密封條市場的快速發展。汽車制造商不斷推出新車型,以滿足消費者日益多樣化的需求,這也使得密封條的需求量隨之攀升。特別是天窗、敞篷車和全景天窗的普及,進一步增加了對高性能、先進密封條的需求,這些密封條不僅能有效防雨、防塵、防風,還增強了車輛的豪華感和吸引力。全球密封條行業市場規模由2020年的53.57億美元增長至2024年的67.45億美元。隨著全球汽車產量的持續增長,將繼續帶動全球汽車密封條需求的增長,預計到2029年,全球密封條行業市場規模將達到74.47億美元。

2、中國汽車密封條行業發展現狀

汽車密封條作為汽車制造中必不可少的零部件,需求量隨中國汽車產量的高速提升而迅速增加,從而進一步帶動了中國密封條行業的生產和銷售。此外,隨著新能源汽車及高端車型市場的擴展,對密封條的性能要求進一步提高,促進企業在材料研發、制造工藝等方面不斷創新,以滿足更高的密封性、隔音性和耐用性需求。

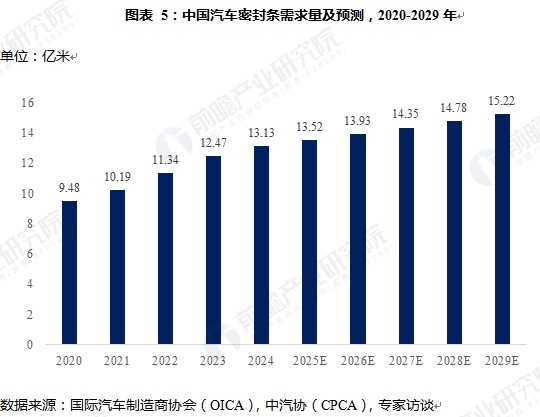

根據中國汽車流通協會乘用車市場信息聯席分會(CPCA)的數據顯示,2024年中國狹義乘用車(轎車、MPV、SUV)產量為2,684.80萬輛,同比增長5%。龐大的汽車產量為汽車密封條行業創造了廣闊的市場需求,2024年中國汽車密封條需求量為13.13億米,同比增長5.26%。未來,隨著中國汽車產量的持續提升,將進一步帶動汽車密封條需求量的增長,預計到2029年中國汽車密封條需求量將達到15.22億米,2025-2029年中國汽車密封條行業需求量年復合增長率為6.05%。

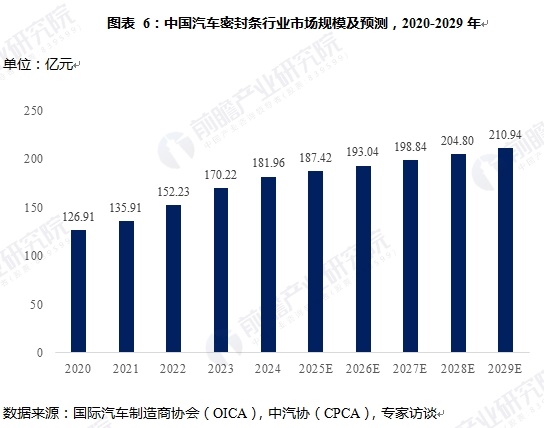

盡管承壓于主機廠降本增效所帶來的價格影響,但在需求量快速增長、密封條材料性能提升導致單價增加等積極因素影響下,中國汽車密封條行業市場規模呈現持續增長的良好態勢。以收入來計,中國汽車密封條行業市場規模由2020年的126.91億元增長至2024年的181.96億元,年復合增長率為3.23%。未來,在汽車密封條需求量保持增長,歐式導槽密封條滲透率持續提高帶來單車密封條價值提升,無邊框密封條車型滲透率快速增長等利好因素帶動下,中國汽車密封條行業市場規模將繼續保持良好的增長形勢,預計到2029年,中國汽車密封條行業市場規模將達到210.94億元。

三、汽車密封條產業鏈情況

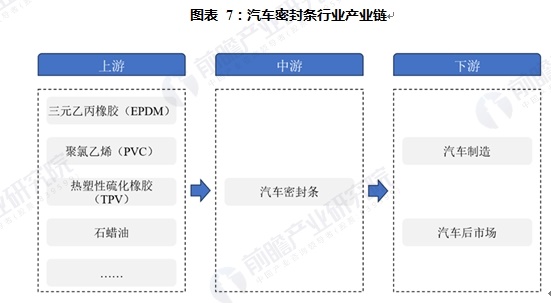

(一)汽車密封條產業鏈

中國汽車密封條行業上中下游產業鏈完備。上游主要包括聚氯乙烯(PVC)、三元乙丙橡膠(EPDM)、熱塑性硫化橡膠(TPV)、鋼材、石蠟油及炭黑行業,這些原材料經過加工制造成汽車密封條;中游是汽車密封條的生產環節,其中橡膠密封條以三元乙丙橡膠(EPDM)為主要原材料,塑膠密封條以熱塑性硫化橡膠(TPV)為主要原材料;下游則包括汽車整車制造商、汽車零部件配套供應商,及汽車后市場,其中汽車制造領域將密封條集成到新生產的車輛中,汽車后市場則提供維修和更換服務。

(二)汽車密封條產業鏈上游分析

1、聚氯乙烯(PVC)行業

聚氯乙烯(PVC)是傳統的通用塑料,通過改性其耐老化性能和橡膠感大為改善,但其彈性較差。聚氯乙烯(PVC)可通過電石法和乙烯法兩種工藝制得,乙烯法聚氯乙烯(PVC)在生產過程中雜質含量較低,使得產品機械性能和熱穩定性較高,被應用于密封條制作中。目前傳統材料已經很難滿足汽車密封條對使用壽命、耐氣候性能等方面的要求。根據統計,汽車密封條所使用的材料中,聚氯乙烯(PVC)材料的密封條已經逐漸被熱塑性硫化橡膠(TPV)材料取代。

近年來,中國聚氯乙烯(PVC)行業呈現產能持續擴張但供需矛盾深化、價格承壓下行的態勢。產能與產量方面,2024年國內有效產能達2,800萬噸,2025年計劃新增產能300萬噸,整體產能利用率維持在78%-79%的高位。產量同步增長,2024年達2,049.63萬噸,其中乙烯法工藝產量占比提升至27.91%,成為主要增長點。價格方面,2024年中國聚氯乙烯(PVC)價格呈現震蕩下行走勢,行情整體表現低迷。乙烯法常州市場S-1000全年均價5,777元/噸,同比2023年下跌6.8%。

2、三元乙丙橡膠(EPDM)行業

三元乙丙橡膠(EPDM)是一種合成橡膠,由乙烯、丙烯和少量的第三單體(通常是二烯)共聚而成。三元乙丙橡膠(EPDM)具有高彈性、抗低溫性能、耐熱性、耐候性、耐臭氧性、耐化學介質、比重低、優異的電絕緣性及硫化特性等特征,廣泛應用于各種工業和商業用途。

近年來,中國三元乙丙橡膠(EPDM)市場呈現產能穩定、產量持續增長、自給率顯著提升的特點。產能方面,2020年后,中國三元乙丙橡膠(EPDM)暫無產能擴充,穩定在40萬噸左右,主要集中于華東和東北地區。產量方面,2020年受疫情影響產量下滑至19.58萬噸,但隨后快速恢復,2022年增至26.89萬噸,2024年進一步提升至31.04萬噸,產能利用率達78.4%,這得益于企業開工率提升和技術優化。表觀消費量呈現持續增長的局面,2020年因進口受阻下降至37.12萬噸,2021年回升至41.31萬噸,2024年達到45萬噸左右,其中汽車行業貢獻45%的需求,新能源汽車領域增速尤為顯著。進口依賴度從2020年的50%降至2024年的40%,主要進口來源轉向沙特和韓國,但高端產品仍依賴進口。在價格上,受到沙特裝置降負、韓國新增產能未達預期等因素影響,導致2024年供應緊張,疊加上游原料成本上漲推動,三元乙丙橡膠2024年均價達22,518.73元/噸,同比上漲4.07%,四季度價格更突破2.3萬元/噸。

3、熱塑性硫化橡膠(TPV)橡膠行業

熱塑性硫化橡膠(TPV)是塑膠密封條的主要原材料,其兼具塑料的硬度和橡膠的彈性,使得材料在物理性能上表現出色。其次,其具有優異的耐候性,能夠抵御惡劣環境條件的影響,保持性能穩定。此外,其加工工藝簡便,易于與各類設備兼容,大大降低了生產與使用的難度。同時,良好的環保性能也使得其在可持續性方面具有顯著優勢。

近年來,中國熱塑性硫化橡膠(TPV)行業呈現產能快速擴張、國產替代加速、應用領域多元化的發展態勢。2024年國內熱塑性硫化橡膠(TPV)總產能達120萬噸,產量約100萬噸,產能利用率達83.3%。2024年表觀消費量增至95萬噸,占全球25.4%,其中汽車領域貢獻超60%需求,新能源汽車輕量化趨勢推動單車熱塑性硫化橡膠(TPV)用量突破10公斤。價格方面,受乙烯等原料成本上漲及海外供應波動影響,2024年均價約22,500元/噸,四季度漲至23,000元/噸。

(三)汽車密封條產業鏈下游分析

1、全球汽車行業發展現狀

進入21世紀以來,全球汽車行業總產量連年攀升。經過多年不斷發展,汽車制造已成為世界上規模最大、產值最高的重要產業之一,在全球制造業中的比重較大,具有綜合性高、附加值高和技術要求高等特點,同時在各國經濟發展中占據重要地位,亦是國家制造業發展水平的重要標志之一。

受宏觀經濟趨勢影響,全球汽車行業自2018年起進入下行周期。進入2020年,在全球汽車消費疲軟態勢延續下,疊加全球性新冠肺炎疫情的影響,導消費者購車熱情降低、汽車銷量不斷下降,全球汽車產量持續下滑。2021年隨著新冠肺炎疫情在全球范圍內影響減弱,經濟活動逐步復蘇,居民生產生活用車需求增加, 汽車消費市場重新進入上升通道。2023年,隨著全球對新冠肺炎疫情防控措施的解放,使得零部件供應限制緩解,制造商的生產逐漸正常化,全球汽車行業的情況不斷好轉。

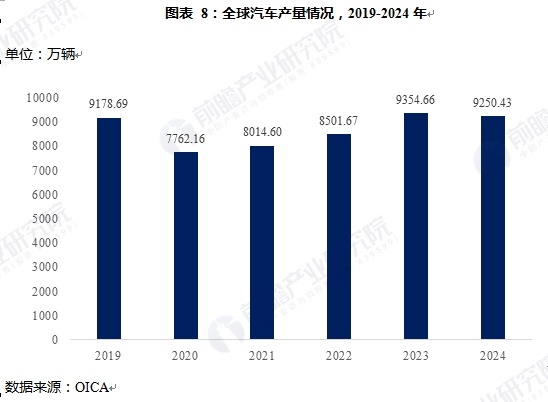

全球汽車產量方面。根據國際汽車制造商協會(OICA)數據顯示,自2019年的9,185.8萬輛降至2020年的7,743.9萬輛的最低點后,伴隨著汽車整體市場復蘇,汽車產量呈增長態勢。2024年全球汽車產量達到9,250.43萬輛,汽車產量水平基本恢復到疫情前狀態。

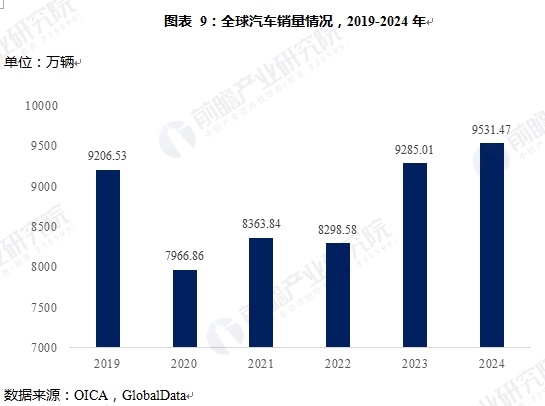

全球汽車銷量方面。隨著全球經濟復蘇,人們日常消費活動恢復,汽車消費市場自2020年后開始回暖。根據國際汽車制造商協會(OICA)數據顯示,2024年全球汽車銷量達9,531.47萬輛,同比增長2.65%。根據英國調查公司GlobalData預測,未來全球汽車銷量將以2.5%-3.0%的增速保持增長,預計到2030年,全球汽車銷量將突破11,000萬輛。

2、中國汽車行業發展現狀

21世紀以來,中國汽車產業實現了爆發式增長。2009年,中國超越美國成為全球最大的汽車市場,至今已經連續15年蟬聯全球汽車產銷量第一。2021年,中國汽車產業結束了2018年以來連續三年產銷量下降的局面。2022年,盡管在新冠疫情、芯片結構性短缺、動力電池原料價格高位運行、局部地緣沖突等不穩定因素沖擊下,但在購置稅減半等一系列穩增長政策促動下,中國汽車市場在逆境下實現復蘇,實現正增長。2023年,中國汽車行業實現了質的提升和量的增長,創造出令人矚目的成績,多項指標創下新高,成為拉動工業經濟增長的動力。

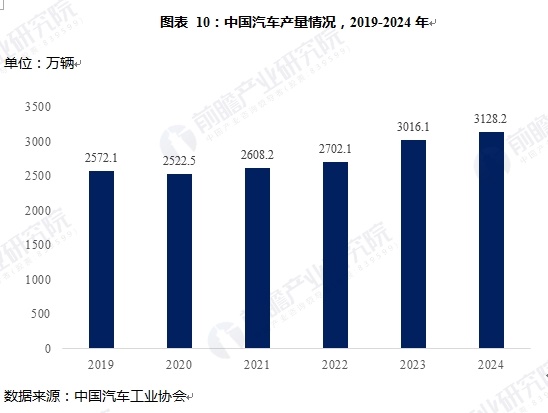

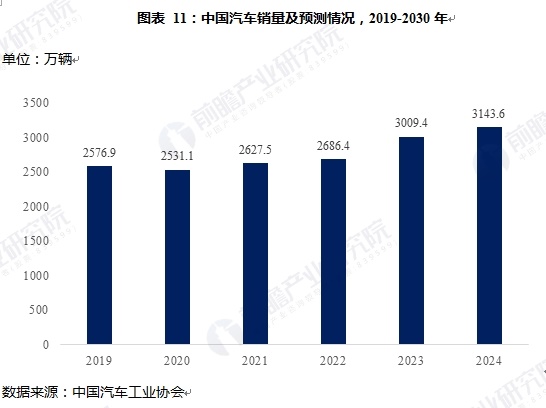

產量方面。根據中國汽車工業協會數據顯示,2024年中國汽車產量累計完成3,128.2萬輛,同比增長3.7%,產量創下歷史新高,繼續保持在3,000萬輛以上規模。

銷量方面。2024年,由于一系列政策持續發力顯效,各地補貼政策的有效落實以及企業促銷活動熱度不減,多措并舉共同激發車市終端消費活力,促進汽車市場穩中向好,銷量再創歷史新高。根據中國汽車工業協會數據顯示,2024年中國汽車銷量累計完成3,143.6萬輛,同比增長4.5%。

其中,乘用車連續十年突破2,000萬輛,且自2020以來,乘用車銷量呈現穩步增長態勢,為穩住汽車產業基本盤發揮了重要作用。2024年乘用車市場累計完成銷量2,756.3萬輛。商用車市場企穩回升,在2022年跌至谷底后實現恢復性增長。新能源汽車新車銷量達到汽車新車總銷量的40.9%,較2023年提高9.3個百分點。其中,純電動汽車銷量占新能源汽車比例為60%,較去年下降10.4個百分點;插混汽車銷量占新能源汽車比例為40%,較去年提高10.4個百分點。插混汽車的增長迅速,成為帶動新能源汽車增長的新動能。2024年新能源車銷量完成1,286.6萬輛。未來,中國汽車市場將繼續保持穩步增長,預計到2030年,中國汽車整體銷量將超過3,700萬輛。

四、汽車密封條行業競爭情況

(一)汽車密封條行業競爭格局

汽車密封條市場份額較為分散,早期由外資企業占據汽車密封條市場主導,近年來,隨著國內自主汽車品牌的崛起,汽車密封條呈現國產化替代趨勢。

汽車密封條行業有很強烈的個性定制化屬性,每一款新車型的開發都要單獨開發模具來完成不同車型的研發生產。早期,外資品牌車型由于引入國內生產時就有成熟的供應體系同時引進國內進行配套,因此國內生產的外資車型大部分市場份額仍被外資密封條供應商占領。根據中國汽車工業協會汽車相關工業分會統計,2015年,行業95%的份額集中于33家主要企業,其中外資與合資企業占比約63%,本土企業占比約32%。國內外資和合資企業主要有庫博標準、瀚德汽車、鬼怒川、上海西川、豐田合成,以及本土的浙江興宇、浙江仙通、建新趙氏、海達股份等。

隨著近年來國內自主新能源汽車品牌的崛起,汽車市場競爭加劇,外資品牌車廠在采購成本上已感覺到壓力。并且中資企業在響應市場的速度、客戶服務以及其他多個方面表現出較強的綜合實力。在此背景下,部分合資公司在加大對國內自主汽車密封條企業的采購,汽車密封條行業呈現出國產替代趨勢。

(二)汽車密封條行業競爭梯隊

汽車密封條企業的營收規模、技術實力、行業知名度等因素都將影響企業在市場中的市場地位,根據以上因素劃分,可將中國汽車密封條制造企業分為三個競爭梯隊。

第一梯隊企業營收規模大,市場占有率高,擁有領先的技術研發實力,能夠快速對接下游主機廠的需求,擁有遠高于同行業其他梯隊企業的水平。此類企業屬于國內行業龍頭,在國際市場也擁有一定知名度。第一梯隊企業以浙江興宇、浙江仙通等企業為代表。

第二梯隊企業營收規模較大,擁有一定市場占有率,同時具備一定的研發實力,在國內市場也擁有一定知名度。

第三梯隊企業以中小汽車密封條制造企業為主。此類型企業具有一定的營收規模,自主研發水平較弱,難以滿足整車廠對于成本及技術的要求,未來將面臨行業出局的情況。

五、汽車密封條行業驅動因素及發展趨勢

(一)汽車密封條行業驅動因素

1、國內經濟穩步增長,市場潛力較大

盡管中國汽車保有量已穩居世界首位,但人均汽車保有量與發達國家間仍存在顯著差距,增長潛力不容小覷。截至 2024 年,中國每千人汽車保有量約為 220 輛,僅為美國(837 輛)的 26%、德國(625 輛)的 35%,這一差距背后蘊含著龐大的市場空間。

此外,隨著國民經濟的穩步增長與居民消費能力的提升,正推動消費結構加速升級。下沉市場成為增長新引擎,2024年三四線城市汽車銷量占比達52%,同比提升4個百分點,帶動經濟型零部件需求快速增長。與此同時,新能源汽車滲透率從2020年的5.4%躍升至2024年的47%,催生電池、電驅、智能座艙、密封條等零部件領域的爆發式需求增長。汽車行業市場的不斷擴大,將會使汽車零部件企業持續受益。

2、國家產業政策支持行業持續發展

為規范汽車行業生產經營,促進產業發展和整體競爭力的提升,國家出臺了一系列產業促進政策與發展規劃,積極鼓勵和扶持相關產業、引導行業發展方向,同時對相關產品的生產工藝、質量標準和經營管理提出了較高要求,汽車及汽車零部件產品受到相關政策帶動,具有廣闊的發展前景。具體而言,國務院及有關部門出臺了《新能源汽車產業發展規劃(2021-2035年)》、汽車行業“十四五”專項發展規劃等一系列規范標準,相關政策的出臺促進了行業規范化運作和持續穩健發展,為公司汽車零部件產品的未來發展提供了政策支撐和保障。

3、汽車零部件加速國產化推動行業增長

改革開放四十多年來,中國制造已經逐步從低端加工制造向高附加值的精益制造邁進。以往跨國整車廠商大多傾向于選擇外資或合資零部件企業進行配套,甚至直接采購進口零部件。近年來,國內汽車零部件企業不斷提高產品設計開發能力、制造工藝水平和供應鏈管理水平,積極參與整車的同步研發和零部件系統集成等方面,逐步適應了跨國整車廠商的配套要求。零部件國產化所具有的降低運輸成本、縮短供貨周期、提高協同能力等優勢逐步放大,整車廠商紛紛提高了對國產零部件的采購比例。以特斯拉為代表的跨國整車廠商通過在中國設廠并將零部件國產化,不僅有效降低了成本壓力,還能夠基于中國汽車市場的發展對其產品進行適應性改造,從而實現其加速融入中國市場的目標。在此背景下,中國國產汽車零部件企業將獲得有利的市場機遇。

(二)汽車密封條行業發展趨勢

1、單車密封條價值增長

汽車車門、車窗玻璃導槽密封條可分為日式導槽密封條和歐式導槽密封條。日式密封條用料少、生產工序少(約10+道),單車價值量約200-400元。歐式導槽密封條早期主要應用于豪華車型相比日韓式密封條,降噪效果更好、關門質感更強,但是生產難度較大,投入人工較多、生產工序多(約20+道),因此單位成本較高,單車價值約600-800元。由于消費者逐漸注重品質消費,對整車外觀和質感提出更高要求,汽車生產商為增強競爭力開始在更多車型上采用歐式密封條。目前歐式密封條應用范圍從豪華車逐漸轉向10萬元普通車市場,滲透率超過 50%。

2、無邊框密封條車型滲透率提升

無邊框密封條應用于無邊框汽車門窗,最早用于跑車、高級轎車。隨著消費者對汽車外觀要求不斷提高,各大車廠開始推出無邊框門車型。由于設計構造的特殊性,要求密封條能夠將玻璃直接嵌入其中,而無法依靠邊框的支撐,并且截切面的偏差會導致卡槽空隙增加,容易出現漏雨噪音問題,因此無邊框密封條需要具備更高的技術要求,對截切面有著嚴格的標準以維持良好的密封性、隔音性和防水性能,開發難度和制造難度較高。目前全球只有少數幾家企業能夠完成,能實現量產的供應商較少,單車價值超1,000元。

目前無邊框車門車型主要集中在新能源汽車品牌,如model3、modelY、小鵬 P7、零跑C11、小米 SU7、極氪 001、極氪007等車型均采用無邊框車門。據汽車之家數據統計,采用無邊框車門設計的車型中,新能源車型占到64%。受益于新能源汽車快速發展,無邊框汽車密封條需求有望持續增長。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT