2025年中國供應鏈金融行業數字化現狀 行業數字化規模穩步增長,企業數字化意識有待提升【組圖】

行業主要上市公司:怡亞通(002183.SZ)、聯易融(09959.HK)、浙江東方(600120.SH)、飛馬國際(002210.SZ)、中信證券(600030.SH)、生意寶(002095.SZ)、中科金財(002657.SZ)等

本文核心數據:數字化服務規模;細分結構比重;

供應鏈金融行業數字化發展迅速

—行業收入穩步上升

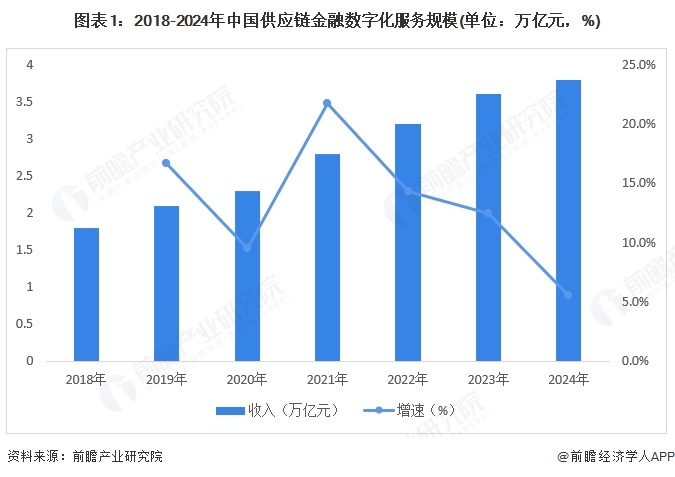

2018-2024年,供應鏈數字化服務的收入從1.8萬億元增長至3.8萬億元人民幣,年復合增速為13.3%,受宏觀經濟波動等不穩定因素影響,行業增速較過去兩年呈下降趨勢。整體行業有物流服務、資金流服務以及信息流服務組成。

—行業主要以物流服務為主

目前數字化服務主要以物流為主。2024年中國供應鏈數字化物流服務規模達到3.2萬億元,年復合增速13%。從規模結構來看,工業物流需求占比最大,與此同時,電子商務、冷鏈運輸、跨境運輸等領域的蓬勃發展亦持續帶動物流需求持續增長。2024年供應鏈數字化資金流服務規模達到3500萬元,年復合增速33%,不同場景的資金流服務均保持了較高水平增速。2024年中國供應鏈數字化信息流服務規模達到3700萬元,年復合增速21%,整體增速相較于2021、2022年呈現進一步下降趨勢,這意味著在宏觀經濟尚不夠穩定的現狀下,企業對于信息流數字化改造意愿更傾向為抑制狀態。從比重來看,2018-2024年物流占比逐年下降,從90%下降到80%。

供應鏈金融數字化企業意識有待提升

根據德勤“供應鏈數字化意識指數(Digital Consciousness Index,DCI)”框架結構,目前中國企業在五類數字化意識評估中,多數處于發展中階段。在客戶參與度方面,仍有14%的企業未有數字化意識,但21%的企業有發展中意識,進入成熟階段的企業有26%;技術創新方面,仍有45%的企業沒有意識,有50%的企業正在進行數字化創新,有47%的企業數字化技術已經趨于成熟。

供應商交易規模和創新能力差異明顯

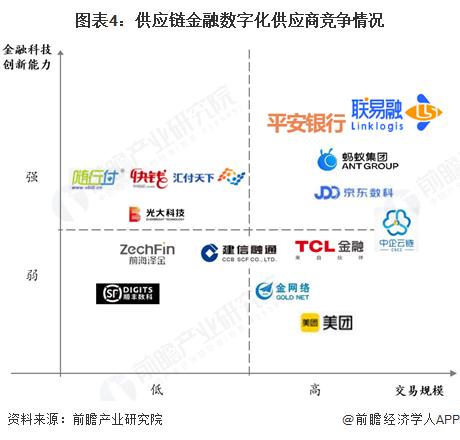

中國供應鏈金融數字化供應商呈現差異化競爭格局,平安銀行等傳統金融機構依托龐大客戶基礎占據交易規模優勢,螞蟻金服、京東數科則憑借電商生態場景和區塊鏈技術構建高效供應鏈融資平臺,聯易融專注科技輸出以SaaS模式提升多行業滲透率。頭部企業均深耕AI、區塊鏈、大數據風控等數字科技,推動資產穿透管理及融資自動化,形成以生態場景、技術能力、資金規模為核心的綜合競爭壁壘。根據交易規模和科技創新能力,數字化供應商頭部企業有聯易融、平安銀行、螞蟻金服、京東數科等。

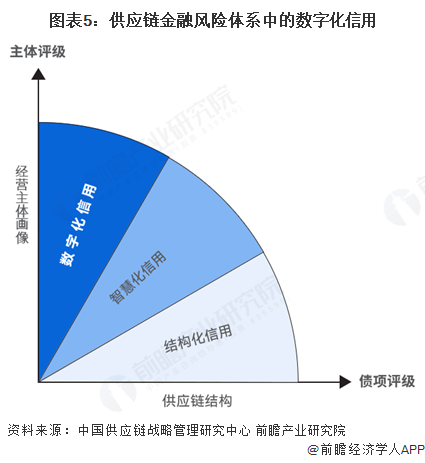

數字化信用能提升企業信用評級

面對產生供應鏈金融風險的兩種狀態,即供應鏈運營風險以及交易主體的機會主義行為,要有效的控制和管理供應鏈金融風險,就需要建立體系化的風險管理體系,并且充分運用現代信息通訊技術,遏制可能帶來金融風險的各類因素。具體講,供應鏈金融風險的控制與管理有兩種不同的維度或方向,這兩個維度形成了不同的著眼點和方式,各具特色,并且產生了逐漸融合的態勢。

更多本行業研究分析詳見前瞻產業研究院《中國供應鏈金融市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對供應鏈金融行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來供應鏈金融行業行業發展軌跡及實踐經驗,對供應...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT