預(yù)見2025《2025年中國碳中和產(chǎn)業(yè)全景圖譜》(附發(fā)展現(xiàn)狀、競爭格局和發(fā)展趨勢等)

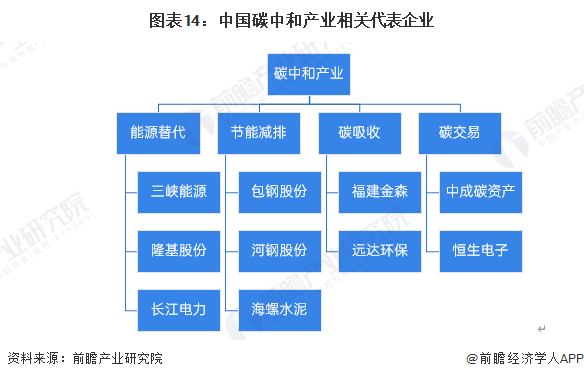

行業(yè)主要上市公司:目前國內(nèi)碳中和行業(yè)的上市公司主要有三峽能源(600905.SH);隆基股份(601012.SH);長江電力(600900.SH);遠(yuǎn)達環(huán)保(600292.SH)等

本文核心數(shù)據(jù):中國能源消費結(jié)構(gòu);碳交易市場配額成交量;碳交易市場配額成交金額;試點碳排放交易量及金額

產(chǎn)業(yè)概況

1、定義

碳中和是指國家、企業(yè)、產(chǎn)品、活動或個人在一定時間內(nèi)直接或間接產(chǎn)生的二氧化碳或溫室氣體排放總量,通過植樹造林、節(jié)能減排等形式,以抵消自身產(chǎn)生的二氧化碳或溫室氣體排放量,實現(xiàn)正負(fù)抵消,達到相對“零排放”。

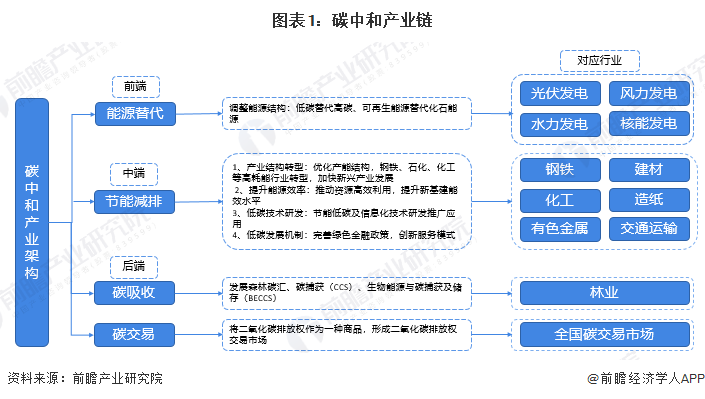

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈龐大,涉及行業(yè)廣

目前,我國碳中和產(chǎn)業(yè)鏈核心產(chǎn)業(yè)架構(gòu)從碳排放到碳吸收大致可劃分為三部分,前端加強能源結(jié)構(gòu)的調(diào)整,用低碳替代高碳、可再生能源替代化石能源;中端提升節(jié)能減排水平,包括產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型、提升能源利用效率、加強低碳技術(shù)研發(fā)及完善低碳發(fā)展機制等;后端增強資源循環(huán)利用水平,落實生產(chǎn)者責(zé)任制度,促進資源品的回收再利用;自然循環(huán)端加強生態(tài)碳匯,包括開展國土綠化行動,增加森林面積和蓄積量,加強生態(tài)保護修復(fù),增強草原、綠地、湖泊、濕地等自然生態(tài)系統(tǒng)的固碳能力,增加碳吸納量。

此外,碳交易作為碳中和發(fā)展中的重要一環(huán),也發(fā)揮著積極作用。碳交易基本原理是,合同的一方通過支付另一方獲得溫室氣體減排額,買方可以將購得的減排額用于減緩溫室效應(yīng)從而實現(xiàn)其減排的目標(biāo)。

產(chǎn)業(yè)發(fā)展歷程

實現(xiàn)碳達峰、碳中和中長期目標(biāo),既是我國積極應(yīng)對氣候變化、推動構(gòu)建人類命運共同體的責(zé)任擔(dān)當(dāng),也是我國貫徹新發(fā)展理念、推動高質(zhì)量發(fā)展的必然要求。

2015年6月,李克強總理在法國訪問期間宣布了我國二氧化碳排放將在2030年左右達到峰值,為未來“碳中和”目標(biāo)跨出了階段性的步伐。2020年9月,習(xí)近平總書記提出力爭于2030年前“碳達峰”,2060年前實現(xiàn)“碳中和”,這是我國首次推出“碳中和”。2021年3月,《2021年政府工作報告》提出扎實做好碳達峰、碳中和各項工作,意味著中國已正式將“碳中和”理念納入頂層布局。

產(chǎn)業(yè)背景

1、碳排放情況:全國每年碳排放量在100億噸左右

碳達峰與碳中和兩者的目的與意義都是限制碳排放量。科學(xué)研究表明,過量的碳排放會導(dǎo)致全球氣候變暖、溫室效應(yīng),以及出現(xiàn)極端惡劣天氣。其中溫室效應(yīng)是最為直接且嚴(yán)重的問題。2020年,大氣中的二氧化碳濃度超過了400ppm,全球地表平均溫度比19世紀(jì)的基線升高了約1.25°C,比1981年至2010年的參考期升高了0.6°C,逼近2016年的最熱紀(jì)錄。因此控制碳排放量有長遠(yuǎn)且重要的發(fā)展意義。

我國碳排放量從建國初7858萬噸到改革開放14.6億噸,呈緩慢增長態(tài)勢。然而,改革開放以來,隨著我國工業(yè)、經(jīng)濟高速發(fā)展,我國碳排放也量進入高速增長階段,1980-2010年,我國碳排放量從14.61億噸上升至81.22億噸,復(fù)合年增長率達到5.88%。

2013-2023年,我國碳排放量波動增長態(tài)勢,從2013年的104.44萬噸增長至2023年的126.04萬噸,復(fù)合年增長率為1.9%。其中,我國碳排放量占全球比例維持在27%以上,是世界第一大碳排放國家。2023年,中國碳排放量為126.04億噸,占全球碳排放量的31.2%。

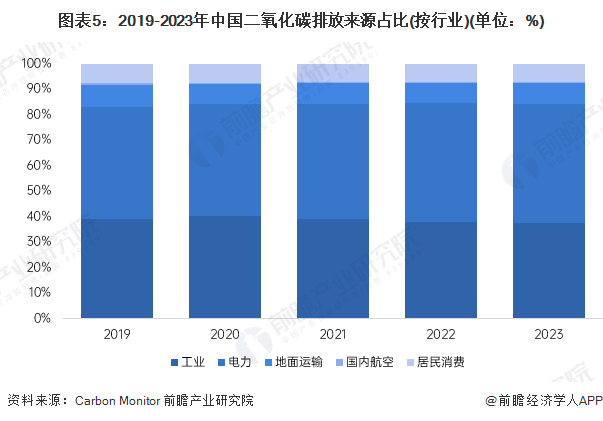

從中國碳排放的來源看,主要可分為工業(yè)、電力、交通運輸(包含地面運輸、國內(nèi)航空)及居民消費幾個板塊。其中工業(yè)和電力領(lǐng)域的碳排放量占比較高,是碳排放的重要來源領(lǐng)域,也是碳達峰及碳中和重要控制及產(chǎn)業(yè)轉(zhuǎn)型發(fā)展的領(lǐng)域。

從2023年數(shù)據(jù)看,工業(yè)和電力領(lǐng)域二氧化碳產(chǎn)量分別為42.1億噸和52.7億噸,合計占當(dāng)年中國碳排放產(chǎn)量的84%以上,分別為37.29%和46.71%。而交通運輸及居民消費的碳排放量占比較小。

2、產(chǎn)業(yè)政策背景:已制定碳達峰、碳中和中長期目標(biāo)

我國首次明確提出碳達峰和碳中和的目標(biāo)是在2020年9月份的第七十五屆聯(lián)合國大會一般性辯論上。我國國家主席習(xí)近平同志向全世界表示我國將采取更加有力的政策和措施,并且承諾力爭于2030年前達到峰值,2030年單位國內(nèi)生產(chǎn)總值二氧化碳排放將比2005年下降60%~65%,2060年前實現(xiàn)碳中和的宏遠(yuǎn)目標(biāo)。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

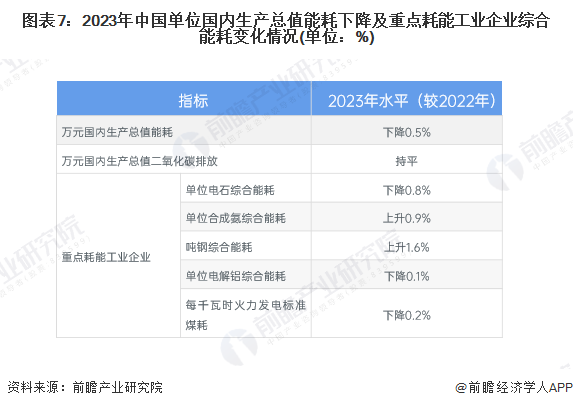

1、全國能耗強度持續(xù)下降

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù),2023年全國萬元國內(nèi)生產(chǎn)總值能耗比上年下降0.5%;萬元國內(nèi)生產(chǎn)總值二氧化碳排放與上年持平。重點耗能工業(yè)企業(yè)單位電石綜合能耗下降0.8%,單位合成氨綜合能耗上升0.9%,噸鋼綜合能耗上升1.6%,單位電解鋁綜合能耗下降0.1%,每千瓦時火力發(fā)電標(biāo)準(zhǔn)煤耗下降0.2%。

2、電氣化水平加速提升

根據(jù)中電聯(lián)2023年2月在第二屆中國電氣化發(fā)展高端論壇期間發(fā)布的《中國電氣化年度發(fā)展報告2022》,近年來,我國電氣化發(fā)展總體呈現(xiàn)穩(wěn)步向好態(tài)勢,2021年,全國發(fā)電能源占一次能源消費比重約45.8%,較2020年提高0.7個百分點;電能占終端能源消費比重約26.9%,較上年提高1.4個百分點,同比增幅達到近5年來的最高水平。在此基礎(chǔ)上,中電聯(lián)預(yù)計到2025年,我國電能占終端能源消費比重將提高到31.2%,由電氣化中期成長階段進入中期轉(zhuǎn)型階段。

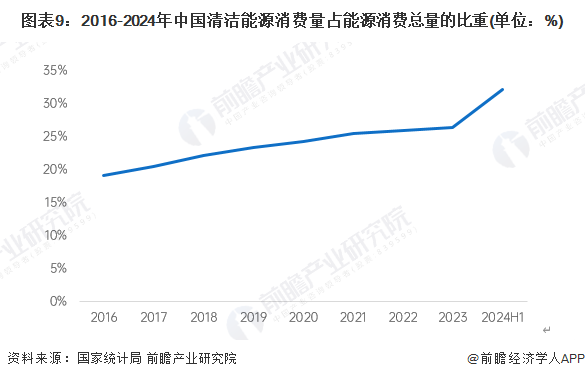

3、清潔能源發(fā)展不斷推進

在碳中和產(chǎn)業(yè)鏈中,前端能源替代是指加強能源結(jié)構(gòu)的調(diào)整,用低碳替代高碳、清潔能源替代傳統(tǒng)化石能源。人類活動導(dǎo)致的二氧化碳排放主要來源于化石燃料消費,使用清潔能源和可再生能源替代傳統(tǒng)化石能源可以從產(chǎn)業(yè)鏈前端減少碳排放量。

近年來,我國在大力發(fā)展清潔能源來替代化石能源。天然氣、水電、核電、風(fēng)電等清潔能源消費量占能源消費總量的比重逐年增長。2023年天然氣、水電、核電、風(fēng)電、太陽能發(fā)電等清潔能源消費量占能源消費總量比重為26.4%。2024年上半年,規(guī)模以上工業(yè)水電、核電、風(fēng)電和太陽能發(fā)電等清潔電力占比達32.2%,較上年同期提高2.3個百分點。

注:2024年數(shù)據(jù)為規(guī)上工業(yè)發(fā)電的清潔電力占比,與其它年份口徑有所不同,僅供參考。

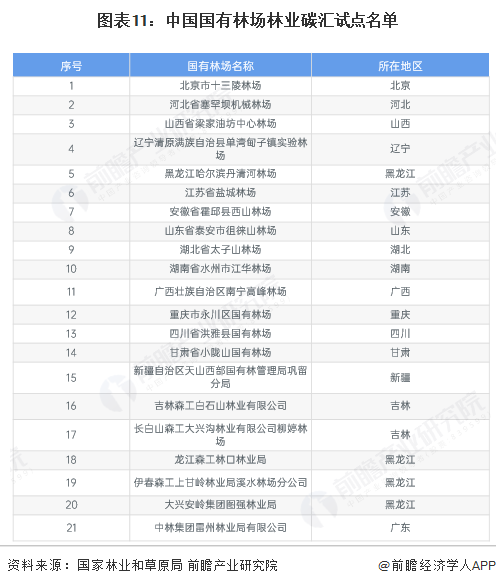

4、全國林業(yè)碳匯試點建設(shè)推廣

森林、濕地及草原生態(tài)系統(tǒng)的碳匯功能在實現(xiàn)碳中和的目標(biāo)起到重要作用,其中森林碳匯是目前世界上最為經(jīng)濟的“碳吸收”手段。根據(jù)國家林草局資料,目前我國森林碳儲量超過92億噸,平均每年增加的森林碳儲量都在2億噸以上,折合碳匯大約7到8億噸。

2022年11月,國家林業(yè)和草原局辦公室公布了2022年度林業(yè)碳匯試點市(縣)和國有林場森林碳匯試點名單。從試點地區(qū)來看,國家林業(yè)和草原局共公布了18個林業(yè)碳匯試點市(縣),其中浙江省和福建省均有三個地市成為林業(yè)碳匯試點地區(qū),為試點地市數(shù)量最多的省份。浙江省試點市(縣)有衢州市、安吉縣、麗水市,福建省有三明市、龍巖市、南平市。

從國有林場試點來看,國家林業(yè)和草原局共公布了21個國有林場森林碳匯試點。試點林場主要分布于黑龍江、吉林等地區(qū)。

5、碳交易市場規(guī)模創(chuàng)新高

2012年以前,中國碳市場發(fā)展較緩慢,主要以參與清潔發(fā)展機制(CDM)項目為主。隨著后京都時代到來,中國開啟了碳市場建設(shè)工作,對建立中國碳排放權(quán)交易制度作出了相應(yīng)決策部署。2011年11月,中國發(fā)布《關(guān)于開展碳排放權(quán)交易試點工作的通知》,拉開碳市場建設(shè)帷幕。從2013年6月,深圳率先開展交易,其他試點地區(qū)也在2013年到2014年先后啟動市場交易。

截至2024年底配額累計成交量6.3億噸,累計成交額430.33億元,其中2024年全年配額成交量1.89億噸,成交額181.14億元,交易規(guī)模持續(xù)擴大。

產(chǎn)業(yè)競爭格局

1、區(qū)域競爭:納入管理的重點排放單位主要在浙江、廣東等地

目前,中國共開展了8個碳交易試點(北京、廣東、湖北、上海、深圳、天津、重慶和福建),以及非試點地區(qū)碳市場四川。2021年7月,全國碳排放交易權(quán)交易市場上線交易。

從全國納入碳排放權(quán)交易配額管理的重點排放單位的地區(qū)分布來看,主要分布在東北綜合經(jīng)濟區(qū)、黃河中游綜合經(jīng)濟區(qū)、東部沿海綜合經(jīng)濟區(qū)。

2、企業(yè)競爭:市場參與企業(yè)眾多,涉及業(yè)務(wù)領(lǐng)域多元

在碳中和產(chǎn)業(yè)中參與企業(yè)眾多,每個領(lǐng)域的優(yōu)勢競爭者各不相同。如三峽能源、隆基股份、長江電力則是專注于碳中和產(chǎn)業(yè)鏈中的能源替代,包鋼股份、河鋼股份、海螺水泥則是專注于碳中和產(chǎn)業(yè)鏈中的節(jié)能減排,福建金森和遠(yuǎn)達環(huán)保則是碳吸收領(lǐng)域的代表性企業(yè),中成碳資產(chǎn)和恒生電子是碳交易領(lǐng)域的代表性企業(yè)。

產(chǎn)業(yè)發(fā)展前景趨勢預(yù)測

國內(nèi)許多機構(gòu)均對2030年碳中和目標(biāo)下的投資規(guī)模做了測算,其中中國投資協(xié)會發(fā)布的《零碳中國·綠色投資藍(lán)皮書》中測算 “碳中和”相關(guān)的投資規(guī)模約70萬億;清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院預(yù)測投資規(guī)模在127.2-174.4萬億之間;國家發(fā)改委價格監(jiān)測中心研究人員預(yù)測“碳中和”新增投資將超過139萬億元。綜合各家結(jié)果,《零碳中國·綠色投資藍(lán)皮書》的測算相對保守,而清華大學(xué)和發(fā)改委價格檢測中心的測算結(jié)果大致相同。綜合后,碳中和帶來的相關(guān)投資總額或在140萬億左右。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國碳中和產(chǎn)業(yè)投資機會與投融資策略建議分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對碳中和行業(yè)的發(fā)展背景、產(chǎn)業(yè)布局、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來碳中和行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對碳中和行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國碳中和產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

收藏!2024年中國大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)

-

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

收藏!2024年中國起重機制造企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競爭、企業(yè)投融資等)