預見2024:《2024年中國碳化硅行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:合盛硅業(603260);三安光電(600703);華潤微(688396);天岳先進(688234);露笑科技(002617);東尼電子(603595);新潔能(605111);斯達半導(603290)等。

本文核心數據:中國碳化硅行業市場規模;中國碳化硅行業產值

行業概況

1、碳化硅定義及分類

碳化硅化學性能穩定、導熱系數高、熱膨脹系數小、耐磨性能好。此外,碳化硅的硬度很大,莫氏硬度為9.5級,僅次于世界上最硬的金剛石(10級),具有優良的導熱性能。

在碳化硅出現之前,硅基IGBT統治了高壓高電流場景,而硅基MOSFET效率遠不如IGBT,僅適用于低壓場景。不過,硅基IGBT也存在一些缺點,比如無法承受高頻工況、功耗較大等。

碳化硅出現后,由于具備耐高壓、耐高頻的特性,因此僅用結構更簡單的MOSFET器件就能覆蓋現在IGBT耐壓水平,同時規避硅基IGBT的缺點,耗能更少。數據統計顯示,相同規格的碳化硅基MOSFET較硅基IGBT的總能量損耗可大大降低70%。

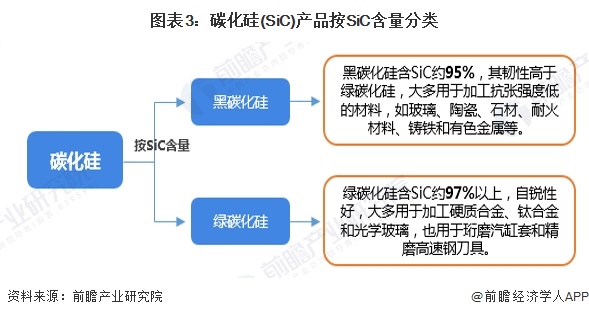

目前中國工業生產的碳化硅分為黑碳化硅和綠碳化硅兩種,都屬于α-碳化硅。其中黑碳化硅含SiC約95%,其韌性高于綠碳化硅,大多用于加工抗張強度低的材料,如玻璃、陶瓷、石材、耐火材料、鑄鐵和有色金屬等。綠碳化硅含SiC約97%以上,自銳性好,大多用于加工硬質合金、鈦合金和光學玻璃,也用于珩磨汽缸套和精磨高速鋼刀具。

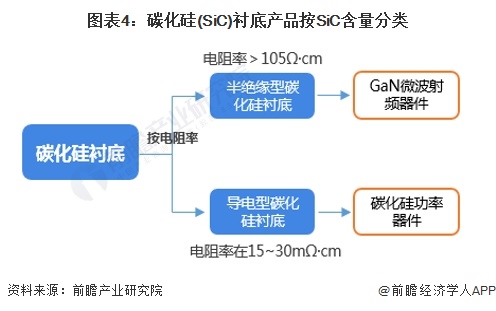

從碳化硅襯底分類來看,根據電阻率劃分,碳化硅襯底分為半絕緣型碳化硅襯底和導電型碳化硅襯底。半絕緣型碳化硅襯底指電阻率高于105Ω·cm的碳化硅襯底,其主要用于制造氮化鎵微波射頻器件。微波射頻器件是無線通訊領域的基礎性零部件,中國大力發展5G技術推動碳化硅襯底需求釋放。導電型碳化硅襯底指電阻率在15~30mΩ·cm的碳化硅襯底。

2、產業鏈剖析

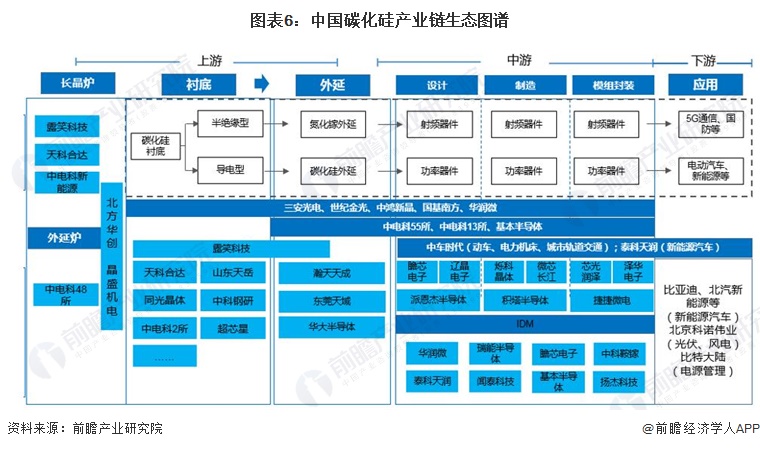

碳化硅器件制備的完整產業鏈可分為襯底加工——外延生長——器件設計——制造——封測等步驟,國內目前已催生出一批優質企業并實現碳化硅制造的全產業鏈覆蓋,正在通過不斷研發以及大規模投資逐漸縮小與美歐日企業間的差距。

目前在該領域我國以天科合達、山東天岳、同光晶體、中科鋼研等襯底產品競爭優勢相對明顯。以露笑科技、瀚天天成等外延片優勢企業為代表,競爭優勢不斷提升。另外,泰科天潤、華潤微、基本半導體、楊杰科技等涵蓋了SiC器件的設計、研發和制造等,是我國IDM模式下的典型代表企業。

行業發展歷程

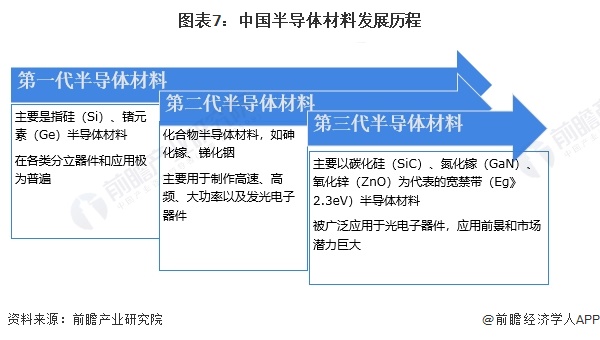

半導體產業的基石是芯片,制作芯片的核心材料按照歷史進程分為:第一代半導體材料(大部分為目前廣泛使用的高純度硅),第二代化合物半導體材料(砷化鎵、磷化銦),第三代化合物半導體材料以碳化硅和氮化鎵為代表。碳化硅行業便是從屬第三代半導體材料發展,現已逐步應用于新能源汽車功率器件、通信基站等領域中。

行業政策背景

第三代半導體材料行業是我國重點鼓勵發展的產業,是支撐經濟社會發展和保障國家安全的戰略性和基礎性產業。為加快推進第三代半導體材料行業的發展,國家層面先后印發《制造業可靠性提升實施意見》、《關于化纖工業高質量發展的指導意見》等鼓勵性、支持性政策。作為第三代半導體核心材料,碳化硅產業將在政策支持下加速發展。

從各省市主要政策目標的規劃來看,全國主要省市的政策方向主要從加強產業鏈技術基礎和提升碳化硅產品性能兩個方面入手,北京率先發展碳化硅等第三代半導體產業的要求,上海將戰略發力點著重于碳化硅、第三代半導體產品的具體性能,其他區域如湖北、浙江等地則提出加強產業鏈技術發展,提升國際競爭力、破解“卡脖子”難題等。

行業發展現狀

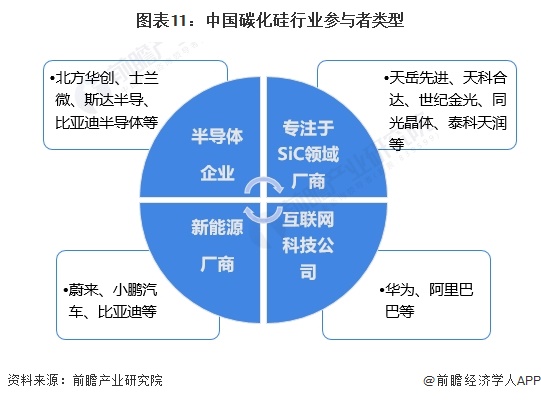

1、中國碳化硅行業參與者類型

當前國內競逐SiC的企業,基本可以分為四類:第一類是專注于碳化硅領域的廠商,如天岳先進、天科合達、世紀金光等;第二類是本身做半導體的半導體企業,代表如北方華創、士蘭微、斯達半導、比亞迪半導體等知名廠商;第三類是互聯網科技公司,代表如華為、阿里巴巴等企業;第四類是以新能源汽車為代表的新能源廠商,比如蔚來、小鵬、比亞迪等汽車廠商。

2、中國碳化硅產業各產品產能

在電動汽車等應用拉動下,國內SiC產能高速增長。2022年,SiC襯底產能達到94萬片/年(折合6英寸),相較于2021年增加30.6%;外延產能達到84萬片/年(折合6英寸),相較于2021年增加58.5%;芯片/器件產能達到96萬片/年,相較于2021年增加62.7%。結合部分企業2023年年報情況及CASA盟披露的數據,初步統計2023年碳化硅襯底、外延和芯片/器件產能分別為120萬片/年、115萬片/年和144萬片/年。

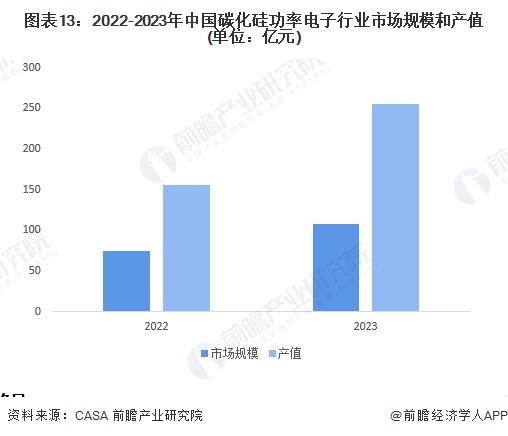

2、中國碳化硅功率電子行業市場規模和產值

中國是全球最大的電動汽車市場,電動汽車的廣泛推廣促使碳化硅在電動汽車動力電子領域的需求迅速增長。中國在太陽能和風能領域也取得了顯著進展,碳化硅作為關鍵材料在太陽能電池和風力發電設備中得到廣泛應用。隨著中國制造業的不斷發展,碳化硅在冶金、化工、半導體制造等工業領域中的應用也在增加。結合CASA披露的數據,2023年國內SiC、GaN功率電子市場規模約為153.2億元,比上一年增長了45%。從產值上來看,2023年中國SiC與GaN功率電子總產值達364.8億元,比2022年的222億元同比增長63.7%。其中SiC、GaN功率電子的市場占比約為7:3,綜合測算得出2023年中國碳化硅功率電子市場規模為107億元,產值為255億元。

行業競爭格局

1、企業競爭格局

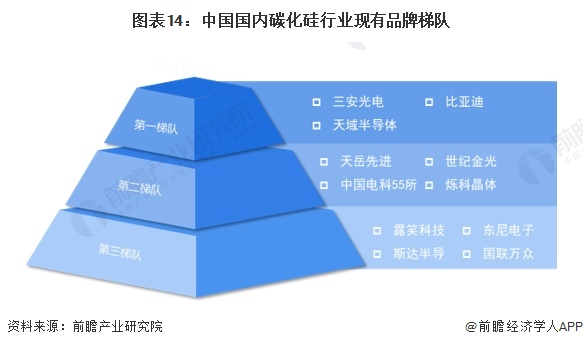

依據企業的碳化硅技術進步、產業布局等綜合方面綜合判斷,可將當前參與碳化硅產業生產的企業分為3個競爭梯隊。其中,三安光電、天域半導體、比亞迪屬于第一梯隊,這些企業在碳化硅產業上擁有較為完整的產業鏈,可以實行碳化硅基芯片及器件的生產制造;天岳先進、世紀金光、中國電科55所等企業處于第二梯隊,這些企業在碳化硅產業中的某個制造環節具備出色表現,如天岳先進具備生產8英寸碳化硅襯底的生產能力;其他參與碳化硅生產產業的企業屬于第三梯隊。

根據《碳化硅產業調研白皮書》披露的信息,當前中國碳化硅產業鏈上用多個企業,企業在碳化硅產業上所涉及的環節包括襯底、外延、設計、制造、封測、器件、模組等環節,其中涵蓋多環節制造的企業有三安光電、世紀金光、比亞迪、中國電科55所、天域半導體等,碳化硅產業企業布局情況如下所示:

注:該圖表為2022年數據。

2、區域競爭格局

根據中國企業數據庫企查貓,目前中國碳化硅注冊企業主要集中在江蘇省,截至2024年5月,廣東省碳化硅行業企業數量約有600余家,江蘇省碳化硅代表企業有華潤微新潔能宏微科技 東渡碳化硅等。山東省的碳化硅產業代表性企業有天岳先進、濰坊凱華、淄博大豐、正鑫碳化硅等。此外河南省、甘肅省、湖南省的碳化硅行業企業數量較高。

行業發展前景及趨勢預測

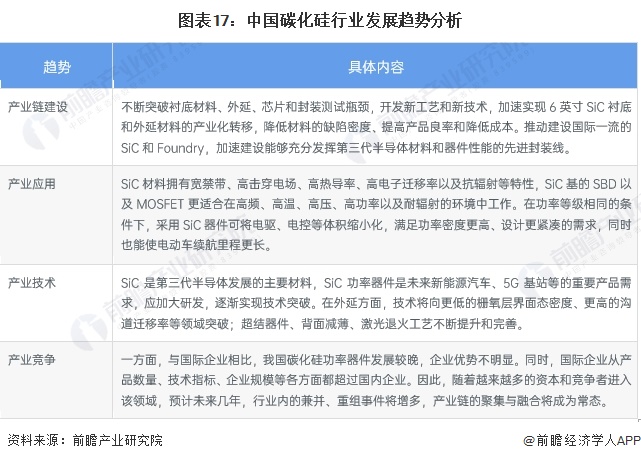

1、行業發展趨勢分析

2、行業發展前景預測

根據歷史數據,可以看出近年來我國碳化硅行業發展速度較快,5G、入工智能、新能源等發展提速,對碳化硅需求猛增,產業的關注度日益增高,國產化替代成為發展趨勢。前瞻根據歷史數據發展預測,到2029年中國碳化硅行業市場規模或將達到620億元,2024-2029年年均復合增長率為34%。

更多本行業研究分析詳見前瞻產業研究院《中國碳化硅(SiC)行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對碳化硅(SIC)行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來碳化硅(SIC)行業發展軌跡及實踐經驗,對碳化硅...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT