預見2024:《2024年中國商用車行業全景圖譜》(附市場供需情況、競爭格局和發展前景等)

行業主要上市公司:上汽集團(600104)、比亞迪(002594)、安凱客車(000868)、金龍汽車(600686)、亞星客車(600213)、中通客車(000957)、宇通客車(600066)、東風汽車(600006)、長安汽車(000625)、一汽解放(000800)、中國重汽(000951)、江淮汽車(600418)、徐工機械(000425)、江鈴汽車(000550)、福田汽車(600166)等

本文核心數據:中國商用車產銷量、世界商用車產量

產業概況

1、定義與分類

商用車是在設計和技術特征上是用于運送人員和貨物的汽車。從2005年開始,我國汽車行業實行了新的車型統計分類。相對舊分類,商用車包含了所有的載貨汽車和9座以上的客車。在舊分類中,整車企業外賣的底盤是列入整車統計的,在新分類中將底盤單獨列出,分別為客車非完整車輛(客車底盤)和貨車非完整車輛(貨車底盤)。

從車輛用途來分,商用車分為載貨、載人和專用車三大門類。載貨車根據載重量不同,主要包括微型卡車、輕型卡車、中型卡車和重型卡車;載人車根據載人數量不同,主要包括微客、輕客、中客和大客幾個品類;專用車的具備專用功能,用于承擔專門運輸任務或專項作業以及其他專項用途的汽車,廣義上分屬于商用車的一種,可分為環衛專用車,工程專用車,特種專用車,商務專用車,運輸專用車,軍用專用車等。

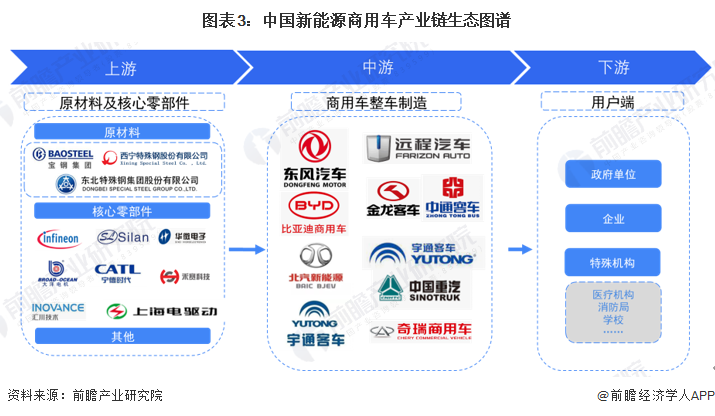

2、產業鏈剖析

中國商用車產業鏈結構主要由原材料和和核心零部件構成,其中游細分產品主要可分為貨車、客車、專用車,主要應用于物流運輸行業、旅游和公共交通行業,另有少部分專用車可應用于環衛服務、消防、重型貨物運輸、工程和醫療行業等;商用車產業鏈下游主要是以政府單位、企業為主,及少許特殊機構的用戶端。

中國商用車產業鏈上游的參與者主要為寶鋼集團等原材料供應商,士蘭微、寧德時代、上海電驅動等核心零部件供應商;中游生產制造企業主要有東風汽車、遠程汽車、金龍客車、中通客車、比亞迪、宇通客車、比亞迪、北汽新能源等。

產業發展歷程:行業處在高質量發展期

我國商用車發展經歷了四個時期:1950~1980年為發展期,我國商用車實現從無到有,中型卡車發展迅速;1981~2008年為成長期,基本實現“重、中、輕、微、客”全品類發展,同時開始引進國外汽車品牌;2009~2019 年為壯大期,通過技術引進、合資合作、自主開發等方式,我國商用車已經能夠與國外商用車企業同平臺對話;2020年以后為高質量發展期,商用車產業逐漸實現由大變強。

產業發展現狀

1、供給現狀:近幾年產量規模有所波動

2021-2022年,“藍牌輕卡”政策預期帶來的消費觀望、房地產開發行業較冷等因素加劇了商用車市場下行的壓力,商用車產量有所下滑。2023年,商用車產量回升至400萬輛以上。

2、需求現狀:新能源商用車滲透率加速增長

從全國銷量上看,2014-2016年中國商用車市場比較低迷,2016年以后,商用車銷量總體呈上升態勢,2020年突破了500萬輛,為近十年最高值。2021-2023年中國商用車銷量波動較大,2023年超過4000萬輛,同比增長22%。

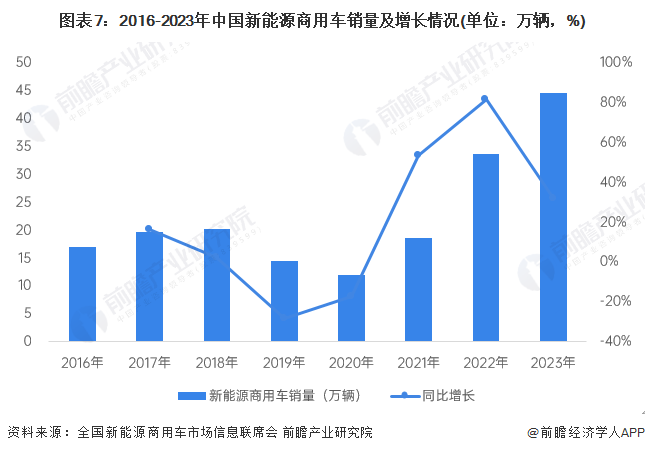

從新能源商用車銷量來看,2016-2023年,中國新能源商用車銷量呈現波動變化的態勢。自2012年,新能源商用車銷量連續保持上升態勢,2023年增長至44.7萬輛。

從新能源商用車銷售滲透率來看,2016-2023年,中國新能源商用車銷量占商用車總銷量的比重呈現先降后升的態勢;2022-2023年,新能源商用車銷量占比均在10%以上。

3、細分市場:貨車為商用車主要產品

分車型來看,2023年中國客車和貨車銷量分別為49.2萬輛和353.9萬輛,其中貨車銷量占比接近九成,客車和貨車銷量同比增長均在20%以上,貨車仍然是我國商用車市場的主要產品。

產業競爭格局

1、企業競爭:福田汽車銷量遙遙領先

據商用車大數據平臺統計,2023年商用車銷量排名前十家企業依次為:福田、東風、上汽、重汽、長安、一汽、江汽、長城、江鈴、上汽。其中福田銷量在60萬輛以上,市占率接近16%,遙遙領先其它企業。

2、區域競爭:華北、華東等地消費需求較大

從燃油中重型卡車的區域銷量上來看,2023年,華北地區銷量最多,占比在20%以上,其次是中部-黃河地區、西北地區、中部——長江地區、華東地區的銷量占比均在10%以上。

從燃油輕型客車的區域銷量上來看,2023年,華東地區銷量最多,占比在25%以上,其次是中部——長江地區、華北地區、西南地區的銷量占比均在10%以上。

產業發展前景及趨勢預測

1、發展趨勢:市場集中度提高、產品高端化多元化發展

中國的商用車市場受到政策法規與市場需求的雙重影響,隨著市場監管逐漸完善,市場企業業務調整和轉型升級,中國商用車市場將呈現出市場集中度不斷提升、產品高端化趨勢明顯、專業化和多元化發展的趨勢。

2、發展前景:增速放緩,高質量發展成為主題

在國內新能源補貼退坡、行業競爭加劇等因素影響下,商用車企業將重點提升產品品質,實現良性發展。前瞻初步預測,未來五年商用車行業銷量增速將會放緩,到2029年有望達到540萬輛。

多本行業研究分析詳見前瞻產業研究院《中國商用車行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商用車行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商用車行業發展軌跡及實踐經驗,對商用車行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT