預見2024:《2024年中國儲能電池行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:寧德時代(300750);比亞迪(002594);瑞浦蘭鈞(0666.HK);億緯鋰能(300014);國軒高科(002074);鵬輝能源(300438);南都電源(300068);中創新航(3931.HK);普利特(002324);派能科(688063)等

本文核心數據:中國儲能電池產量;中國電化學儲能裝機規模;中國儲能電池出貨量等

行業概況

1、定義

儲能主要包括抽水蓄能、壓縮空氣儲能、飛輪儲能、超導磁儲能、電池儲能等,其中,電化學儲能在電力系統中應用較為廣泛。通過電化學儲能技術,電能以化學能的形式存儲下來,并適時反饋回電力網絡。

從技術路徑來看,電化學儲能的實現靠儲能電池實現,儲能電池是將化學能轉化為電能的裝置,主要以鋰離子電池、液流電池、鉛蓄電池和鈉基電池等儲能技術為主。

通常來講,儲能電池是指電池包,即電池組和BMS等部件PACK組裝后的成品儲能電池系統。但結合多家企業產品及市場來看,電芯、電池(模)組、電池包均屬于儲能電池產品。

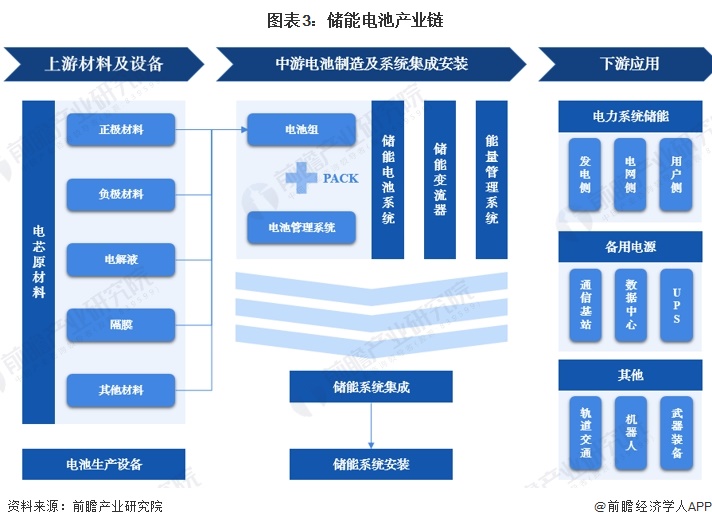

2、產業鏈剖析

儲能電池產業鏈可分為上游材料及設備、中游電池制造及系統集成安裝、下游應用。儲能電池產業鏈上游主要為電芯原材料和電池生產設備,其中電芯原材料包括正極材料、負極材料、電解液、隔膜以及其他材料。產業鏈中游主要為儲能電池系統、儲能變流器、能量管理系統以及儲能系統集成安裝,其中儲能電池系統包括電池組、電池管理系統和電池PACK。產業鏈下游主要為不同應用場景的運維服務等,如儲能可用于電力系統的發電側、電網側、用戶側,實現調峰調頻、減少棄光棄風、緩解電網阻塞、峰谷價差套利、容量電費管理等功能。其他應用場景還包括通信基站、數據中心等的備用電源,以及為機器人系統供電,保障高性能武器裝備的穩定運行等。整體來看,儲能電池產業鏈覆蓋范圍廣,參與方較多。

從產業鏈全景來看,在上游領域,電芯原材料代表企業有德方納米、貴州安達、貝特瑞、天賜材料、恩捷股份、星源材質等公司;電池生產設備商有杭可科技、先導智能、北方華創、贏合科技等企業。在產業鏈中游,電池組制造的代表企業有寧德時代、比亞迪、海基新能源、國軒高科等;電池管理系統制造代表企業有科工電子、高特電子、高泰昊能等;儲能變流器制造代表企業有陽先電源、科華恒盛、南瑞繼保等;能量管理系統制造代表企業有派能科技、國電南瑞、中天科技、平高電氣等;儲能系統集成代表企業有庫博能源、猛獅科技、南都電源、電氣國軒等;儲能系統安裝代表企業有永福股份、特變電工、正泰電器、中國電建、中國能建等。產業鏈下游系統應用代表企業主要有國家能源、國投電力、中國華能、中核集團等。

行業政策發展歷程

從我們儲能電池行業政策發展歷程來看,“八五”計劃至“十一五”規劃時期,國家層面主要強調推進新能源產業的發展;儲能電池的相關概念在“十二五”規劃中開始被提及,綱要明確要發展儲能等先進技術;“十三五”規劃進一步明確為大力推進高效儲能與分布式能源系統領域創新和產業化;2021年,“十四五”規劃在儲能技術、儲能能力、儲能項目方面都做出了要求。

行業發展歷程:行業處在規模化發展時期

我國儲能電池市場大致可分為四個發展階段:一是技術驗證階段(2000-2010年),主要是開展基礎研發和技術驗證示范;二是示范應用階段(2011-2015年),通過示范項目開展,儲能技術性能快速提升、應用模式不斷清晰,應用價值被廣泛認可;三是商業化初期(2016-2020年),隨著政策支持力度加大、市場機制逐漸理順、多領域融合滲透,儲能裝機規模快速增加、商業模式逐漸建立;四是產業規模化發展階段(2021-2025年),儲能項目廣泛應用、技術水平快速提升、標準體系日趨完善,形成較為完整的產業體系和一批有國際競爭力的市場主體,儲能成為能源領域經濟新增長點。

行業發展現狀

1、供給:儲能鋰電池產量快速上漲

根據工信部披露的數據,2020-2022年我國儲能鋰電池產量呈快速上漲趨勢,年均復合增長率超277%。2022年,我國儲能鋰電池產量超100GWh,增速超212%。2023年1-8月,我國儲能鋰電池產量已達110GWh。

2、需求:電化學儲能裝機規模快速上漲

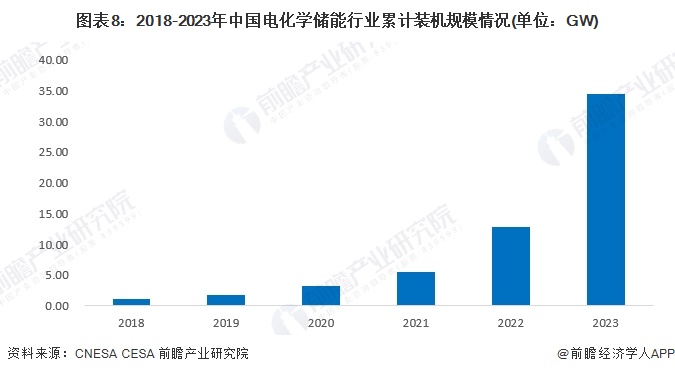

儲能電池下游應用范圍廣,包括電力系統、通信基站、數據中心、軌道交通等。近年來,電化學儲能快速發展。根據CNESA歷年《儲能產業研究白皮書》中統計數據,截至2022年底,中國電化學儲能累計裝機規模為12.87GW,同比增長132.2%,新增裝機規模為7326.95MW。截至2023年,中國新型儲能累計裝機規模已達34.5GW。

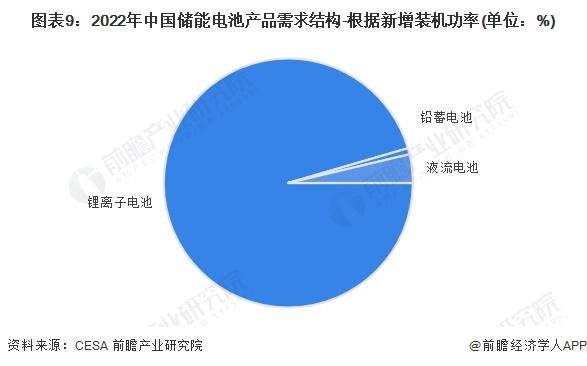

儲能電池主要包括鉛酸電池、液流電池、鈉硫電池、鋰離子電池等。從儲能電池產品需求結構來看,目前儲能電池產品主要為鋰離子電池。根據CESA披露的數據,2022年,中國電化學儲能新增裝機功率中,鋰離子電池占比95.5%,占據主要份額;液流電池及鉛蓄電池占比分別為3.7%和0.8%。

3、規模:儲能電池出貨量持續上漲

根據GGII披露的數據,2017-2023年,我國儲能鋰電池出貨量持續上漲。2022年,我國儲能鋰電池出貨量達到130GWh,同比上漲170.8%。2023年,我國儲能鋰電池出貨量達到206 GWh,同比上漲58.5%。

產業競爭格局

1、區域競爭:華南、華東區域產業鏈企業分布最多

從我國儲能電池產業鏈企業區域分布來看,儲能電池產業鏈企業主要分布在華南、華東區域,其中廣東、江蘇產業鏈企業分布最多。

2、企業競爭:寧德時代市場份額領先

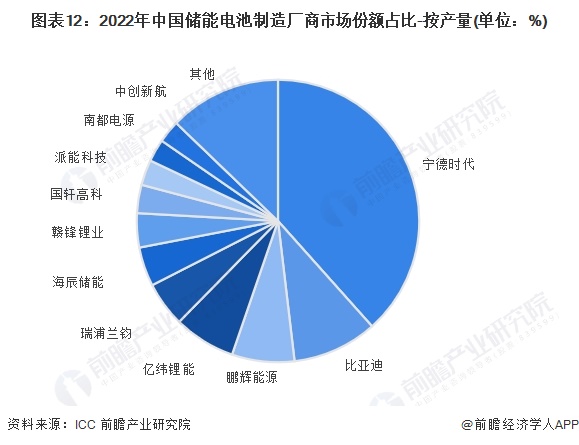

根據ICC披露的數據,2022年,中國儲能電池產量為120.31GWh,從市場份額占比來看,寧德時代和比亞迪占比最高,分別約為38.4%和9.7%。鵬輝能源、億緯鋰能和瑞浦蘭鈞市場份額占比也在5%以上。

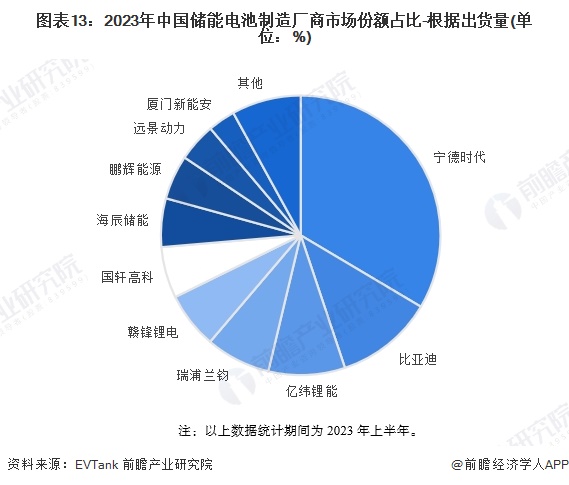

根據EVTank數據,2023年上半年,中國儲能鋰電池出貨量為101.4GWh,從市場份額占比來看,寧德時代和比亞迪占比最高,分別超33.5%和11.3%。其次是億緯鋰能和瑞浦蘭鈞,占比分別為8.9%和7.5%。

注:以上數據統計期間為2023年上半年。

產業發展前景及趨勢預測

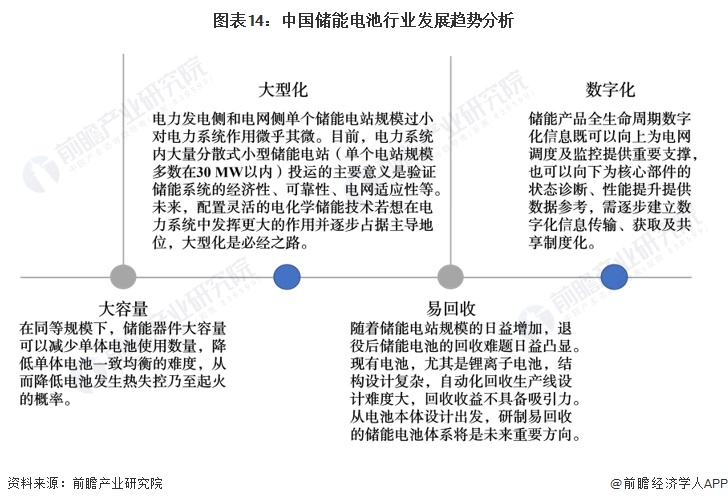

1、產品將朝著大容量、大型化、易回收和數字化等方向發展

隨著中國儲能電池行業的快速發展,大容量、大型化、易回收和數字化將成為儲能電池主要的發展方向。在大容量方面,同等規模下儲能器件的大容量可以減少單體電池使用數量,降低單體電池一致均衡的難度,從而降低電池發生熱失控乃至起火的概率;在大型化方面,大型化是配置靈活的電化學儲能技術在電力系統中發揮主導的作用的必經之路;在易回收方面,研制易回收的儲能電池體系,使回收收益具備吸引力是未來發展大方向;在數字化方面,儲能產品全生命周期數字化信息既可以向上為電網調度及監控提供重要支撐,也可以向下為核心部件的狀態診斷、性能提升提供數據參考。

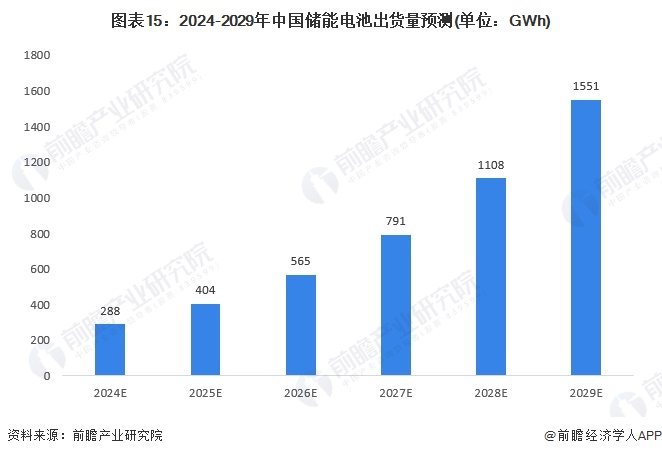

2、2029年儲能電池出貨量或超1500GWh

隨著政策支持力度加大、電力制度商業化、商業模式的成熟化,儲能鋰電池裝機量將保持加速增長,十四五時期儲能鋰電池有望進入商業化加速期。根據高工產研鋰電研究所(GGII)預測,至2025年中國儲能鋰電池出貨量有望達到430GWh,年均復合增長率達50%左右。結合全球儲能電池市場增長情況,前瞻預計到2029年,中國儲能電池出貨量有望達到1551GWh,2024-2029年年均復合增長率在40%左右。

更多本行業研究分析詳見前瞻產業研究院《中國儲能電池行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對儲能電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來儲能電池行業發展軌跡及實踐經驗,對儲能電池行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT