預見2024:《2024年中國光伏EPC行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:晶科科技(601778.SH);珈偉新能(300317.SZ);嘉寓股份(300117.SZ);永福股份(300712.SZ)等

本文核心數據:中國光伏EPC行業市場規模;光伏EPC行業規模以上生產型企業數量;光伏EPC行業下游應用情況

行業概況

1、 定義

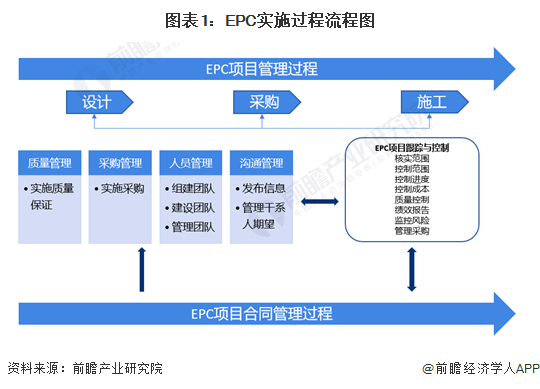

EPC工程總承包即Engineering Procurement Construction模式,又稱設計、采購、施工一體化模式,是指在項目決策階段以后,從設計開始,經招標,委托一家工程公司對設計-采購-建造進行總承包。在這種模式下,按照承包合同規定的總價或可調總價方,由工程公司負責對工程項目的進度、費用、質量、安全進行管理和控制,并按合同約定完成工程。

光伏EPC則是指公司受業主委托,按照合同約定對光伏發電工程建設項目的設計、采購、施工、試運行等內容實行全過程或若干階段的承包工作。主要可以分為光伏電站大EPC和光伏電站小EPC兩類。

2、 產業鏈各環節參與者眾多

光伏EPC產業鏈包括上游基礎設備及系統供應,中游光伏EPC工程總承包商以及下游光伏電站項目業主方。其中,上游基礎設備主要包括光伏支架、光伏逆變器、光伏玻璃和光伏組件,中游則由光伏EPC工程總承包商負責光伏電站的建設,下游為項目業主,包括企業方與個人方,其中企業方主要以國有企業為主。總體來看,中國光伏EPC產業鏈已形成了較為完善的結構,產業鏈各環節參與者眾多。

行業發展歷程:行業進入整合與成熟階段

光伏EPC行業發展與我國光伏產業的發展息息相關,其發展歷程亦與光伏產業的整體歷程有一定的關聯性。我國光伏EPC行業的發展歷程主要可以劃分為四個階段,20世紀80至90年代末為起步階段,在這一階段,中國光伏產業剛剛起步,在產品性能、成本上依舊存在較大的提升空間,我國光伏發電項目僅在小范圍進行開發與推廣,光伏EPC模式在這一時期亦未能成為主流。21世紀初至2010年,光伏EPC行業進入初步發展與探索階段,隨著全球范圍內光伏產業下游需求高增,在國家政策的推動下,光伏制造業開始快速發展,光伏EPC模式開始在業內進行探索。2011-2015年,行業進入快速擴張與規范化階段,光伏政策補貼推動光伏市場的高速發展,光伏EPC模式在光伏制造業規模化效應有所顯現的情況下在行業內逐步得到推廣與應用,眾多廠商開始入局光伏EPC行業。2015年至今,行業進入整合與成熟階段,由于國家補貼力度有所降低,行業開始加速整合。光伏EPC廠商逐步具備了提供一站式解決方案的業務能力,并開始承接海外市場業務。

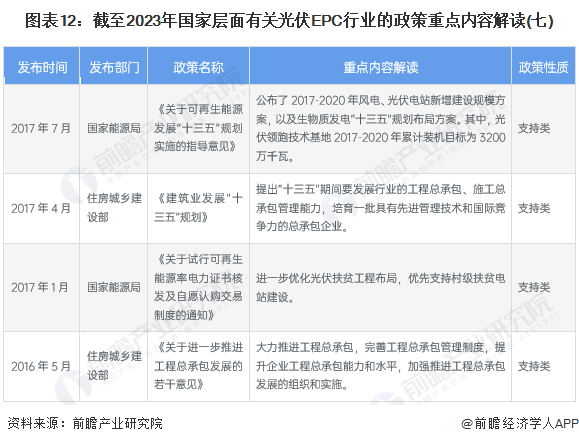

行業政策背景:行業主要依托光伏產業政策進行發展

從國家政策背景來看,行業主要依托光伏產業政策進行發展,除此之外,國家對工程總承包的規范與推動亦在一定程度上對光伏EPC領域的發展有較為明顯的影響。國家光伏EPC行業相關的發展政策規劃如下:

行業發展現狀

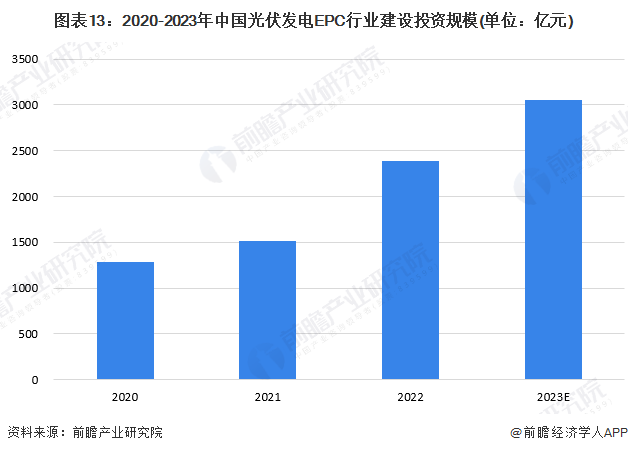

1、 2023年光伏EPC行業市場規模預計超3000億元

根據每年光伏新增裝機容量及光伏初始投資成本,結合光伏EPC占發電建設投資規模的比例情況,前瞻初步測算出中國光伏EPC行業的建設投資規模在2022年超過2300億元,初步統計2023年光伏EPC行業的建設投資規模將超過3000億元。

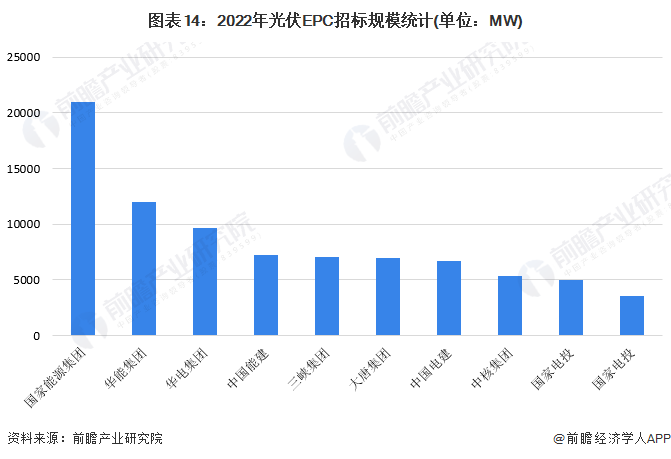

2、 國家能源集團為光伏EPC最大招標方

從2022年中國光伏EPC招標規模的情況來看,綜合地面電站EPC招標、分布式光伏EPC(不包括整縣)以及整縣分布式光伏EPC的招標情況可以知道,國家能源集團為光伏EPC行業最大的招標方,2022年全年,國家能源集團光伏建設EPC項目招標規模接近21GW。

注:統計范圍包括地面電站EPC招標、分布式光伏EPC(不包括整縣)以及整縣分布式光伏EPC。

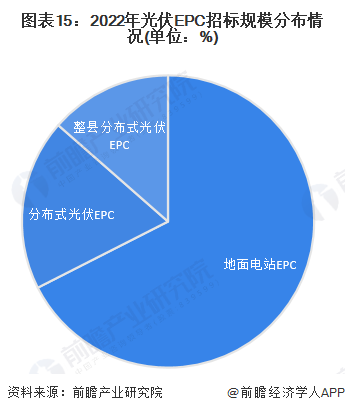

3、 光伏地面電站EPC為主要招標類別

從2022年光伏EPC招標規模的分布情況來看,光伏地面電站EPC為主要招標類別,約占光伏EPC總體招標規模的67%,除此之外,分布式光伏EPC(不包括整縣)和整縣分布式光伏EPC占比分別為19%和14%。

行業競爭格局

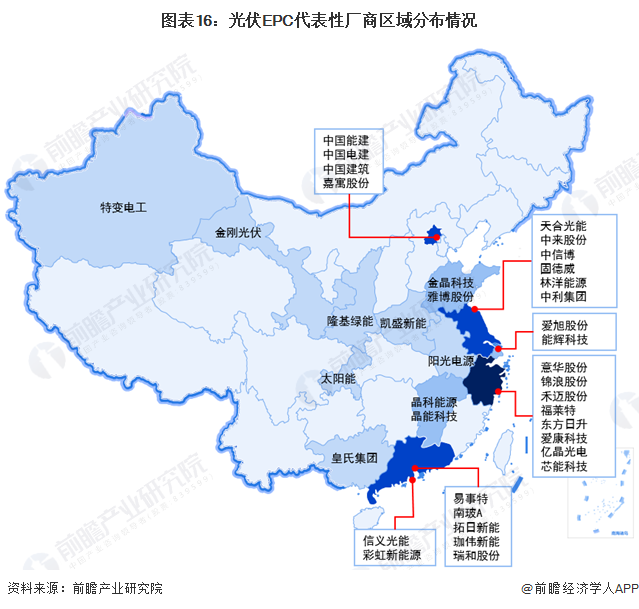

1、 區域競爭:浙江省產業鏈廠商分布最為密集

從光伏EPC產業鏈的區域熱力圖來看,我國光伏EPC產業鏈主要聚焦于我國東部地區,但西部地區亦有較多省份有代表性廠商的布局。其中浙江省為我國光伏EPC產業鏈廠商分布最為密集的省份,在光伏EPC產業鏈各環節均有代表性廠商分布;除此之外,江蘇省以及廣東省在光伏EPC產業鏈的布局上均相對完善。

2、 企業競爭:中國電建位列榜首

2023年5月22日,“2023全球光伏20強、中國儲能20強排行榜”在上海浦東正式發布。“全球光伏20強排行榜”以上一年度全球光伏行業各企業全年光伏相關項目、產品及服務等營業收入、全球出貨量、全球并網裝機量等財務數據為排名依據,最終確定企業排名。根據各企業2022全年度的光伏全球電站投資、收購并網裝機量,2023年中國電力建設集團有限公司以10000兆瓦的全球并網裝機量位列中國光伏電站EPC總包企業榜首。

行業發展前景及趨勢預測

1、 市場細分與服務專業化有助于行業發展

當前,光伏EPC行業在業務運作模式等方面已較為成熟,國家在整縣推進加速EPC發展的同時,也為國有企業介入分布式光伏市場創造了條件,同時也帶動了合作開發模式下的打包出售、代開發模式。當前,作為光伏電站建設主流模式的光伏EPC,主要面臨項目盈利能力差、市場競爭激烈等問題,因此未來光伏EPC行業將朝著成本較低、技術進步以及產品差異化競爭的方向發展,市場細分與服務專業化以及一體化解決方案的提供將成為行業未來業務發展的核心方向。

2、2029年光伏EPC市場規模預計將接近3200億元

結合我國光伏EPC發展的規模情況,以及當前光伏電站的建設情況,在光伏電站建設補貼下降,預計2024-2029年中國光伏電站的建設需求發展速度將有所下降。在光伏制造業規模化效應持續提升的情況下,預計光伏EPC領域的建設成本將呈現逐年下降的趨勢。因此綜合當前光伏EPC行業的情況,初步預計到2029年,中國光伏EPC市場規模將接近3200億元。

更多本行業研究分析詳見前瞻產業研究院《中國光伏產業投資機會與投融資策略建議分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對建筑裝飾行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來建筑裝飾行業發展軌跡及實踐經驗,對建筑裝飾行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT