預見2023:《2023年中國城市燃氣生產和供應行業全景圖譜》(附市場現狀、競爭格局和發展趨勢)

行業主要上市公司:九豐能源(605090)、藍天燃氣(605368)、洪通燃氣(605169)、成都燃氣(603053)、東方環宇(603706)、佛燃能源(002911)、深圳燃氣(601139)等

本文核心數據:中國城市燃氣供應量;中國城市燃氣管道長度;中國城市燃氣用氣人口;中國城市燃氣普及率

行業發展概述

——定義

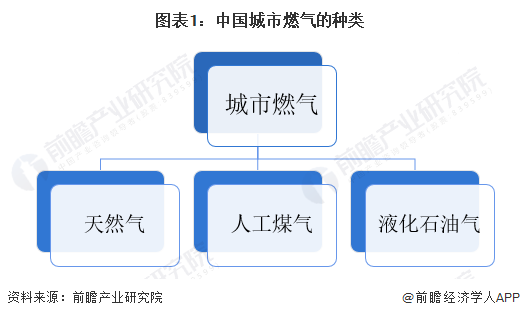

城市燃氣又稱城鎮燃氣,它是指在我國國土內的城鎮(包括:城市、城鎮、村鎮以及小區供氣等)所燃用的燃氣。城市燃氣主要包括人工煤氣、液化石油氣和天然氣三大類。人工煤氣由于成本高、氣質差以及氣源廠在生產過程中污染環境,正在逐步退出人們的視線。相比于液化石油氣,天然氣作為一種更清潔、高效、便宜的能源正越來越受到人們的青睞。

——產業鏈剖析

城市燃氣生產和供應行業產業鏈主要是由上游氣源的勘探開采、中游儲存和輸配送系統,以及下游分銷系統組成。上游天然氣氣源主要是來自于氣田,油氣開采企業是城市燃氣企業氣源的主要供應商;中游的輸配送系統可以分為長輸管線或者液化天然氣輸配送系統;下游的城市分銷系統就是城市燃氣的核心運營模式。城市燃氣運營商在通過市場競爭取得特許經營權之后,首先在城市中投資建設城市輸配售系統,然后從長輸或中輸管道和門站取得天然氣氣源,再通過輸配售系統將燃氣輸送至終端客戶。

目前,我國多數城市燃氣供應企業主要向中石油、中石化、中海油等國有大型石油企業采購天然氣,少數企業如申能股份依托自有天然氣開采業務實現天然氣勘探、開發。儲運輸配環節,主營管道建設和燃氣運輸的企業主要有國家管網、百川能源、廣匯能源等;分銷環節可根據企業業務經營范圍和企業規模分為全國分銷企業和地方分銷企業,全國城市燃氣分銷代表企業有新奧能源、華潤燃氣和中國燃氣等,地方城市燃氣分銷代表企業有成都燃氣、深圳燃氣、新天然氣等。

行業發展歷程

中國城市燃氣已有140多年的歷史,但真正發展是上世紀80年代后,可分為三個階段:1)人工煤氣階段:上世紀80年代初,國家出臺了節能政策和財政支持政策,全國建成了一批以利用焦爐煤氣和化肥廠釋放氣為主的城市燃氣利用工程;2)液化石油氣階段:上世紀90年代初,國家出臺了允許液化石油氣進口的政策并取消了進口配額限制,廣東沿海等地區首先引入了進口液化石油氣,到1999年進口液化石油氣總量達500多萬噸,使液化石油氣成為城市燃氣的主要氣源;3)天然氣階段:上世紀90年代末到21世紀初,我國建成了陜京一線和西氣東輸一線,管道天然氣在城市燃氣中得到發展,標志著中國城市燃氣已進入了天然氣時代。

行業發展現狀

——供給:城市燃氣供應能力逐年提高

從供氣總量來看,2010-2021年,我國人工煤氣供氣總量呈下降趨勢,2021年供氣總量為18.72億立方米,較2020年下降19.1%;液化石油氣供氣總量在近兩年也有所下降,2021年供氣總量為860.68萬噸,較2019年供氣總量水平約減少180萬噸;天然氣供氣總量呈上升趨勢,2021年供氣總量為1721.06億立方米,較2020年增長10.1%。

從管道長度來看,中國城市燃氣管道長度逐年增加,也提高了城市燃氣的供應能力。2010-2021年年均復合增長率為10.7%。2021年城市燃氣管道總長度達到94.12萬公里,其中天然氣管道長度929087.71公里,液化石油氣管道長度42909.98公里,人工煤氣管道長度9165.01公里。

——需求:城市燃氣普及程度進一步加深

燃氣是城市居民、工商戶的生活能源之一,作為公用事業,城市燃氣行業發展的動力來自城市化。一方面,城市的“集聚效應”使集中供氣成為可能;另一方面,城市生活要求使用燃氣清潔高效的生活能源。從統計數據來看,反映燃氣行業發展的重要指標—城市燃氣用氣人口規模與城市人口數量在增長方向和速度上都基本一致。

中國城市化進程、家庭小型化趨勢是城市燃氣行業持續成長的動力。隨著中國城市化進程不斷加快,促使城市人口的快速增加,擴大了用氣人口的基數。2012-2021年,我國城市燃氣用氣人口持續增長,2021年達到5.5億人,其中使用天然氣的人口最多,約有4.4億人。

近年來,隨著城市改造規劃推進、老城區供氣管網改造,城市燃氣普及率進一步提高。2009-2021年,中國城市燃氣普及率逐年提高,由91.41%提升至98.00%,中國城市燃氣普及率位于較高水平。

行業競爭格局

從城市燃氣的氣源角度來看,城市燃氣的氣源主要有人工煤氣、液化石油氣和天然氣三大類。由于人工煤氣由于成本高、安全差,逐漸被淘汰;液化石油氣曾是我國廣泛應用的城市燃氣,隨著天然氣在全國普及,憑借天然氣的價格、效率、清潔度等優勢促使液化石油氣逐步退出城市燃氣的舞臺;目前來看,城市燃氣天然氣用氣人口占比從2010年的46.86%提升到2021年的80.60%,已經遠超人工煤氣和液化石油氣,城市燃氣已經形成了優先采用天然氣的格局。

——企業:市場集中度有提升空間

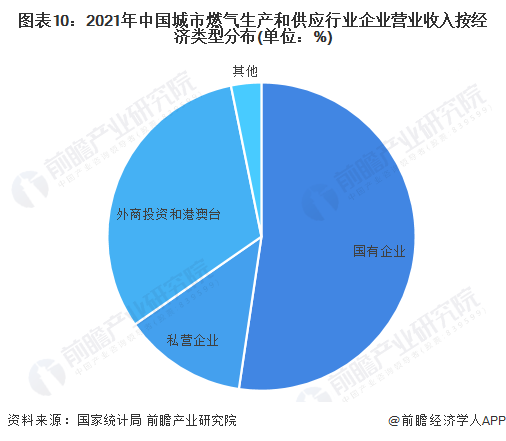

現階段,中國城市燃氣運營商經濟類型主要分為國有企業、外資、私營及港澳臺公司等。其中,國有企業參與者為深圳燃氣、長春燃氣等中國各城市燃氣公司,一般這類公司都由政府控股,在當地擁有燃氣專營權;而跨區域經營的燃氣公司以外資公司和當地國企合資公司為主,其中港華燃氣、新奧能源、華潤燃氣、中國燃氣、昆侖能源已在城市燃氣運營行業市場占據主導地位,在行業內具有明顯的競爭優勢。與此同時,中國仍有少量未發放城鎮燃氣特許經營權的地區,為一些民營公司提供市場機會。

從不同經濟類型經營企業營業收入占比情況來看,2021年占比第一為國有控股企業,占比為52.3%;外商及港澳臺投資企業占比31.5%,排名第二;私營企業占比13.0%。

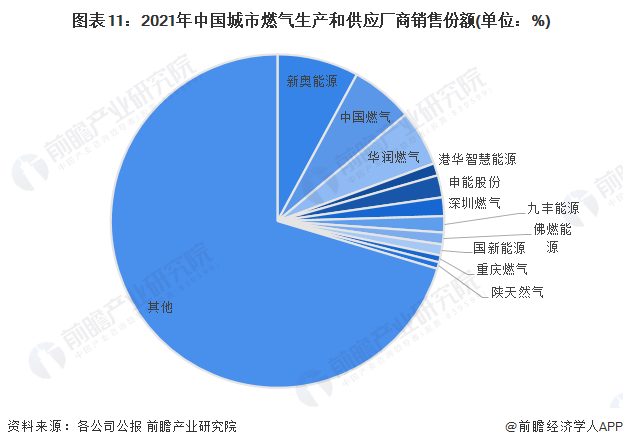

城鎮燃氣行業實行特許經營權制度,政府一般以招投標的形式確定經營者。全國性的燃氣企業中包括了國企、民企、外資企業等各種所有制類型的企業。以我國燃氣生產和供應行業工業企業營業收入為基數測算,2021年,新奧能源、中國燃氣、華潤燃氣四家企業市場占比均超過4%。而整個城鎮燃氣市場的 CR10僅為29.0%,行業集中度仍有提升空間。

——區域:中西部和近海地區天然氣供應量更高

從天然氣供應量來看,據國家統計局統計的數據,2021年,全國各省市天然氣供應量最多的地區為北京市,全年天然氣供應總量為190.62億立方米;其次為江蘇省和廣東省,天然氣供應總量分別為158.89億立方米和146.64億立方米;此外,“西氣東輸”工程的建設使得西部地區也成為我國天然氣供應的重要地區之一,其中,新疆省的天然氣供應量相對較高,處于全國中等水平,為59.80億立方米。

我國各省市天然氣的供應情況側面反映了我國天然氣資源分布情況。據國家國土資源部統計,我國的天然氣資源主要分布在塔里木、鄂爾多斯、四川、松遼、東海5個盆地;此外,在渤海灣、瓊東南等沿海地區也有一定的天然氣資源分布。天然氣資源富足的區域具備更強的天然氣供應能力,因此我國中部、西部和近海地區的天然氣供應量水平處在全國較高水平。

行業發展前景與趨勢

隨著上游輸配管道長度的不斷增加和我國城鎮化的不斷發展,我國城市燃氣普及率逐年提高;加之下游用氣需求的持續攀升,我國城市燃氣行業規模不斷擴大。未來,中國城市燃氣行業將呈現出天然氣為主要氣源、企業業務規模化和多元化發展、行業數字化創新應用不斷加深等發展趨勢。

更多本行業研究分析詳見前瞻產業研究院《中國城市燃氣生產和供應行業產銷需求與投資預測分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告從當前城市燃氣生產和供應行業的宏觀景氣狀況出發,以城市燃氣生產和供應行業的產銷狀況和行業需求走向為依托,詳盡地分析了中國城市燃氣生產和供應行業當前的市場需...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT