2023年中國文化旅游行業國內需求現狀分析 出游半徑或將擴大【組圖】

行業主要上市公司:曲江文旅(600706);新華聯(000620);鋒尚文化(300860);三湘印象(000863);宋城演藝(300144)等

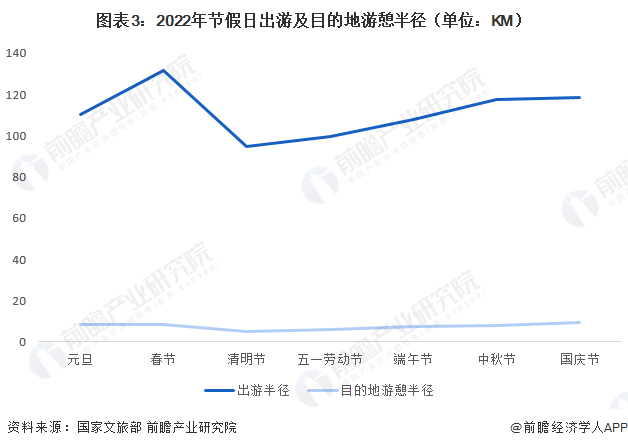

本文核心數據:節假日旅游人數情況;節假日出游及目的地游憩半徑;中國省內旅游客流占比

節假日文旅市場保持平穩發展

從近三年的節假日文旅市場表現來看,總體保持平穩發展趨勢。2023年元旦節假期,全國國內旅游出游5271.34萬人次,同比增長0.44%,按可比口徑恢復至2019年元旦節假日同期的42.8%。2023年春節假期全國國內旅游出游3.08億人次,同比增長23.1%。

再從旅游收入的角度來看,2021-2022年旅游收入未發生較大變動,2023年迎來較大增長。2023年元旦假期,實現國內旅游收入265.17億元,同比增長4.0%,恢復至2019年元旦節假日同期的35.1%。2023年春節假期,實現國內旅游收入3758.43億元,同比增長30%。

近距離旅游為2022年出游特征

受新冠疫情多點散發影響,近程旅游和本地休閑成為2022年國內旅游的空間特征。春節出游半徑最遠,達到131.8左右,其他節假日出游半徑保持在100公里左右。隨著國內疫情逐步得到控制,預計未來出游半徑將進一步擴大,省際旅游需求也將增加。

省內旅游客流占比80%以上

據中國旅游研究院數據,2022年近程的省內旅游客流占到了全部國內旅游客流的81.24%,而遠程的省際旅游客流僅占18.76%,總體呈現顯著的本地化、近程化特征。

省際旅游集中在東部及中部地區

根據省際旅游客流流出量及流入量計算,全國排名前10位的省際旅游客源地及目的地主要以東部地區的江蘇省、浙江省,中部地區的河南省為主。具體排名如下:

更多本行業研究分析詳見前瞻產業研究院《中國文化旅游行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對文化旅游行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來文化旅游行業發展軌跡及實踐經驗,對文化旅游行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT