預(yù)見2023:《2023年中國醫(yī)療美容行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

行業(yè)主要上市公司:愛美客(300896)、昊海生科(688366)、華熙生物 (688363)、奧園美谷(000615)、華東醫(yī)藥(000963)、朗姿股份(002612)、華韓整形(430335)等

本文核心數(shù)據(jù):醫(yī)療美容行業(yè)產(chǎn)業(yè)鏈;醫(yī)療美容滲透率;醫(yī)療美容市場規(guī)模等

行業(yè)概況

——定義

醫(yī)療美容(Medical Cosmetology)是指運(yùn)用藥物、手術(shù)、醫(yī)療器械以及其他具有創(chuàng)傷性或者不可逆性的醫(yī)學(xué)技術(shù)方法對人的容貌和人體各部位形態(tài)進(jìn)行的修復(fù)與再塑的美容方式。最早起源于古埃及時期,是使容貌美麗的一門藝術(shù)。

醫(yī)療美容科為一級診療科目,下設(shè)四個不同類別的二級診療科目,包括美容外科、美容牙科、美容皮膚科和美容中醫(yī)科,其中美容外科中的項(xiàng)目可分為四個等級,四級高等項(xiàng)目只能在三級整形外科醫(yī)院、設(shè)有醫(yī)療美容科或整形外科的三級綜合醫(yī)院開展。根據(jù)介入手段,醫(yī)療美容可分為手術(shù)類與非手術(shù)類。手術(shù)類項(xiàng)目從根本上改變或改善面部及身體部位的外觀,包括眼部手術(shù)、鼻部手術(shù)、胸部整形和吸脂瘦身等;非手術(shù)類項(xiàng)目又稱輕醫(yī)美項(xiàng)目,包括注射項(xiàng)目與皮膚護(hù)理等。

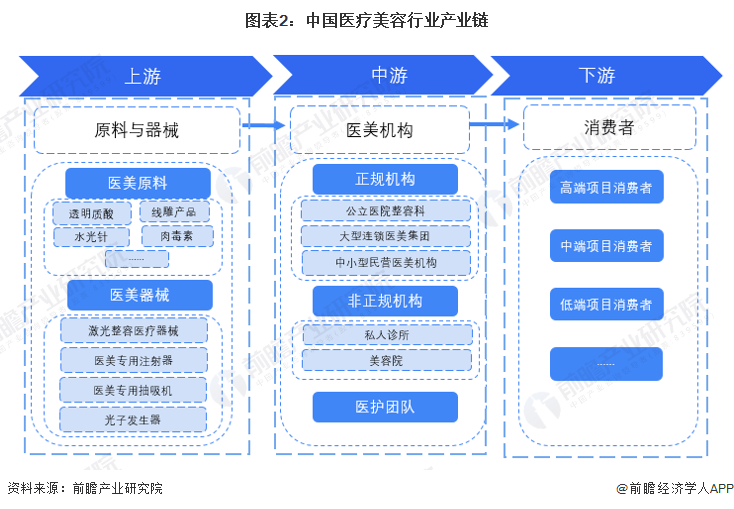

——產(chǎn)業(yè)鏈剖析:上游為醫(yī)美原料和器械,中游為醫(yī)美機(jī)構(gòu)

中國醫(yī)療美容產(chǎn)業(yè)鏈上游主要包括醫(yī)美原料供應(yīng)商和醫(yī)美器材提供商;中游包括正規(guī)機(jī)構(gòu)和非正規(guī)機(jī)構(gòu),其中正規(guī)機(jī)構(gòu)主要是指公立醫(yī)院的整容科、大型連鎖醫(yī)美集團(tuán)和中小型民營醫(yī)美機(jī)構(gòu)等,非正規(guī)機(jī)構(gòu)是指私人診所和美容院等;醫(yī)美行業(yè)下游則是消費(fèi)者,按消費(fèi)者對價格的敏感程度可分為三類,高端項(xiàng)目消費(fèi)者、中端項(xiàng)目消費(fèi)者和低端項(xiàng)目消費(fèi)者。

中國醫(yī)療美容上游原料廠商主要有華熙生物、愛美客、昊海生科、華東醫(yī)藥、焦點(diǎn)生物等;中游醫(yī)美機(jī)構(gòu)主要有華韓整形、麗都整形、瑞麗醫(yī)美、鵬愛醫(yī)療等機(jī)構(gòu),新興的醫(yī)美平臺有新氧、更美、悅美等互聯(lián)網(wǎng)平臺;下游主要是廣大的醫(yī)療美容消費(fèi)者。

行業(yè)發(fā)展歷程:起步較晚,正處于高速發(fā)展期

相比美國、日本、韓國等成熟市場,中國的醫(yī)美行業(yè)起步較晚。自醫(yī)美行業(yè)在中國誕生以來,行業(yè)在探索與合法中不斷前行。經(jīng)歷了長期的默默發(fā)展,目前中國醫(yī)美行業(yè)進(jìn)入高速發(fā)展期,呈現(xiàn)出勃勃生機(jī),一方面大量年輕用戶持續(xù)滲透市場,另一方面中國醫(yī)美也步入激烈的淘汰賽階段。

中國的醫(yī)療美容行業(yè)處于快速發(fā)展的階段,而且存在一定程度的監(jiān)管缺失,目前正積極開展系列整治活動和措施。行業(yè)在經(jīng)過長時間的野蠻生長后,演化出了以下特點(diǎn):

行業(yè)發(fā)展現(xiàn)狀

——供給:合規(guī)供給存在缺口

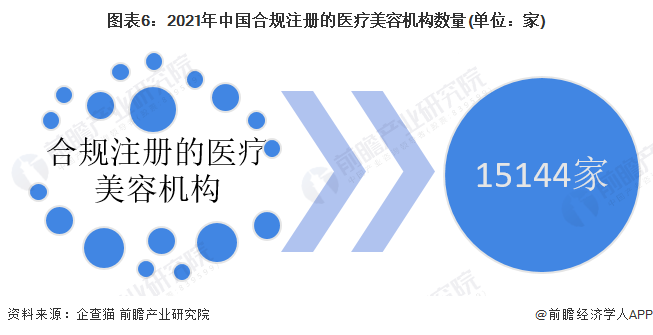

中國醫(yī)療美容市場發(fā)展快速,從中國醫(yī)療美容機(jī)構(gòu)的供給來看,截至2021年12月,中國合規(guī)注冊的醫(yī)療美容機(jī)構(gòu)共15144家。相較于我國醫(yī)美巨大的市場需求,醫(yī)療美容終端診療機(jī)構(gòu)的數(shù)量存在一定缺口。

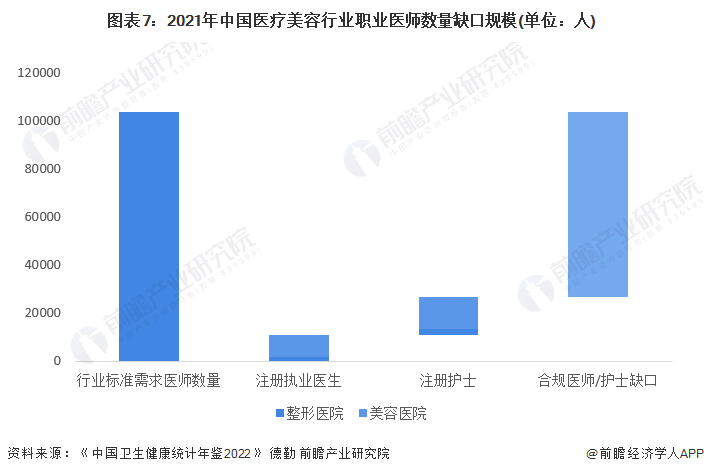

從中國醫(yī)療美容行業(yè)執(zhí)業(yè)醫(yī)師數(shù)量來看,根據(jù)《中國衛(wèi)生健康統(tǒng)計(jì)年鑒2022》,2021年我國整形外科醫(yī)院含助理醫(yī)師在內(nèi)的注冊執(zhí)業(yè)醫(yī)生數(shù)量為1753人,注冊護(hù)士為2606人,美容醫(yī)院含助理醫(yī)師在內(nèi)的注冊執(zhí)業(yè)醫(yī)生數(shù)量為8947人,注冊護(hù)士為13240人,合計(jì)符合醫(yī)美行業(yè)規(guī)范的專業(yè)醫(yī)療從業(yè)人員僅26546人。而行業(yè)標(biāo)準(zhǔn)需求合規(guī)醫(yī)師數(shù)量超過10萬人,因此存在著大約7.7萬合規(guī)醫(yī)師缺口,醫(yī)師數(shù)量供不應(yīng)求。

——需求:滲透率提高,需求空間大

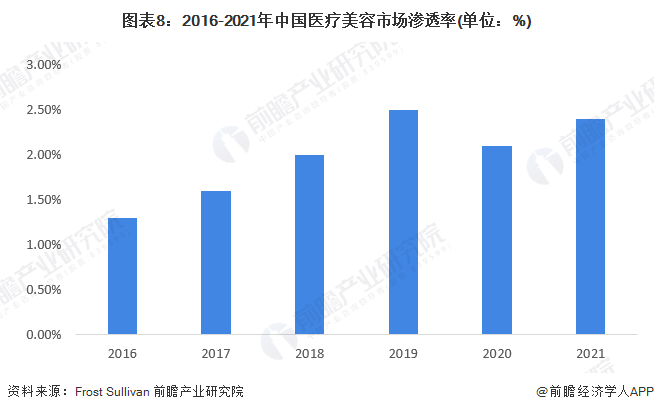

據(jù)弗若斯特沙利文的研究,隨著醫(yī)療美容服務(wù)需求的不斷增長,中國醫(yī)療美容服務(wù)市場的滲透率由2016年的1.3%大幅上升至2020年的2.1%,復(fù)合年增長率為13.6%。2021年,市場滲透率將進(jìn)一步上升至2.4%。

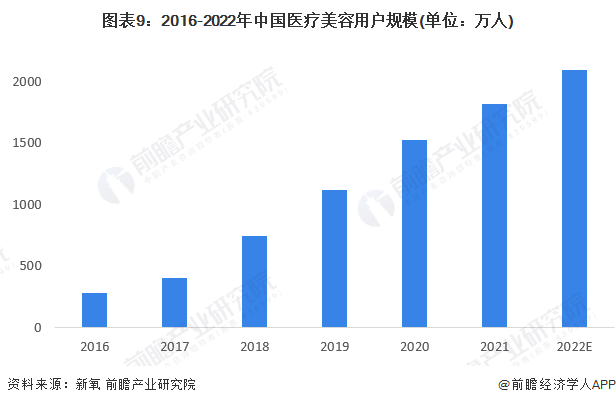

2016-2021年,我國醫(yī)美市場用戶規(guī)模總體呈逐年上升態(tài)勢。根據(jù)數(shù)據(jù)顯示,2021年中國醫(yī)美用戶達(dá)到1813萬人,近5年來復(fù)合增長率達(dá)到45.3%。據(jù)新氧發(fā)布的《2021醫(yī)美行業(yè)白皮書》預(yù)測,2022年,中國醫(yī)療美容用戶規(guī)模將達(dá)到2093萬人。

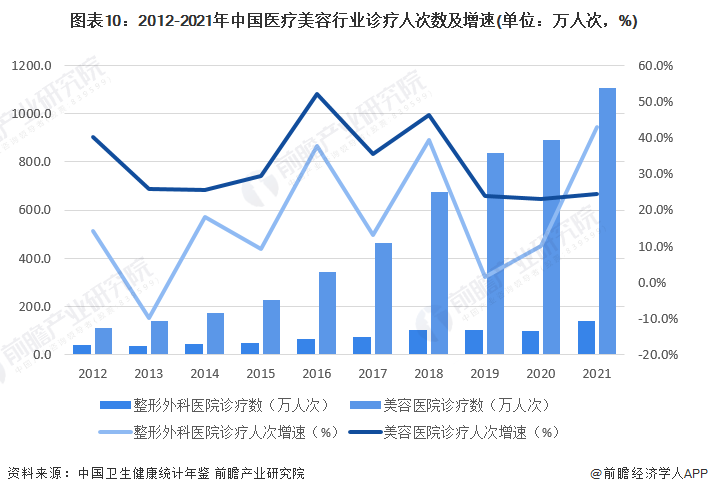

2012-2021年,我國醫(yī)美就診人數(shù)呈逐年上升的趨勢,但近幾年增速有所下降。2021年,疫情穩(wěn)定平緩,醫(yī)美就診人數(shù)較上年大幅上漲。2021年我國整形外科醫(yī)院診療人數(shù)為137.4萬人次,同比增速為43.1%;美容醫(yī)院診療數(shù)為1106.3萬人次,同比增速為24.4%。

醫(yī)療美容近年來在中國的受歡迎程度不斷提升,隨著中國人均可支配收入和醫(yī)療美容消費(fèi)者數(shù)量的增加,中國醫(yī)療美容市場得到增長;供給側(cè)方面,商業(yè)化的醫(yī)療美容產(chǎn)品不斷出臺,數(shù)量不斷增加也推動了中國醫(yī)療美容市場的增長。據(jù)弗若斯特沙利文報告數(shù)據(jù),2020年受疫情影響,全球醫(yī)療美容市場造成重大影響,但對中國市場影響相對較小,醫(yī)美行業(yè)市場規(guī)模達(dá)到了1549億元,增速下降至8%。2021年,中國醫(yī)療美容市場增速提高,達(dá)22%,市場規(guī)模為1891億元。預(yù)計(jì)2022年,中國醫(yī)療美容市場規(guī)模將達(dá)2267億元。

行業(yè)競爭格局

——區(qū)域競爭:一線城市競爭力更強(qiáng)

根據(jù)更美APP《2021年醫(yī)美行業(yè)白皮書》,2021年國內(nèi)醫(yī)美市場規(guī)模前十城市依次為上海、北京、深圳、成都、廣州、杭州、重慶、南京、青島和西安,上海超越北京成為消費(fèi)十強(qiáng)城市中排名第一,市場規(guī)模前十城市仍被一線及新一線城市占領(lǐng)。

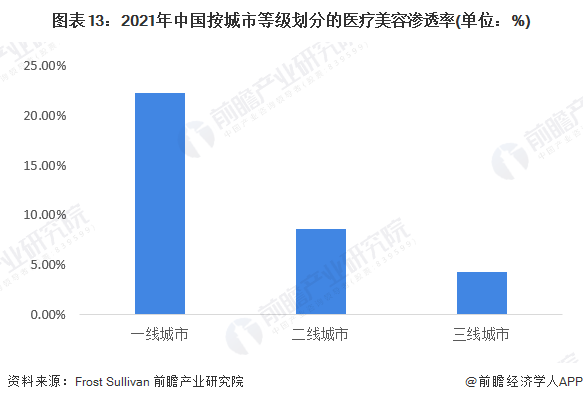

從以上排名可以看出,中國醫(yī)療美容消費(fèi)大多來自一線城市或新一線城市。從滲透率來看,2021年,中國一線城市醫(yī)療美容滲透率達(dá)22.2%,二線城市滲透率為8.6%,三線城市醫(yī)美滲透率僅為4.3%。盡管醫(yī)療美容在中國更發(fā)達(dá)地區(qū)的滲透率較高,但由于人口基數(shù)較大的因素,低線城市的醫(yī)療美容消費(fèi)人口正在迅速追趕,市場潛力較大。

——機(jī)構(gòu)競爭:集中度較低,非正規(guī)機(jī)構(gòu)較多

目前,中國醫(yī)療美容市場集中度較低,中小型民營醫(yī)美機(jī)構(gòu)處于主導(dǎo)地位,同時,伴隨成本的提升,醫(yī)美機(jī)構(gòu)經(jīng)營者較多開設(shè)中小型機(jī)構(gòu),以應(yīng)對快速變化的消費(fèi)者。近幾年,隨著行業(yè)兼并重組加劇,市場集中度有所提升。醫(yī)美項(xiàng)目具有消費(fèi)個性化、地域差異化等特征,因此機(jī)構(gòu)很難將運(yùn)營經(jīng)驗(yàn)跨省市復(fù)制。中國的連鎖醫(yī)美集團(tuán)多采用各地區(qū)自主經(jīng)營的形式。

——產(chǎn)品競爭:輕醫(yī)美項(xiàng)目占比增加

按照介入手段可以分,醫(yī)美可分為手術(shù)類醫(yī)療美容項(xiàng)目和非手術(shù)類醫(yī)療美容項(xiàng)目。目前,非手術(shù)類項(xiàng)目為代表的輕醫(yī)美項(xiàng)目正在逐漸成為市場的主流,占比在70%以上。手術(shù)類項(xiàng)目由于有痛感、恢復(fù)時間較長,發(fā)展相較于非手術(shù)類項(xiàng)目有一定程度的差距。從醫(yī)美項(xiàng)目數(shù)量來看,2017-2021年,我國非手術(shù)類醫(yī)美項(xiàng)目占比在70%以上,且占比逐年增加,預(yù)計(jì)2022年,非手術(shù)類項(xiàng)目服務(wù)次數(shù)約占79.7%。

行業(yè)前景及趨勢預(yù)測

——發(fā)展趨勢:行業(yè)發(fā)展趨于標(biāo)準(zhǔn)化、規(guī)范化

未來,醫(yī)療美容行業(yè)格局將逐漸由分散走向集中,消費(fèi)者也將向頭部機(jī)構(gòu)靠攏,頭部醫(yī)美機(jī)構(gòu)將有更多發(fā)展機(jī)會,市場集中度得到提高;從產(chǎn)品市場看,輕醫(yī)美項(xiàng)目因其安全、無痛等特點(diǎn),將受到更多消費(fèi)者青睞;行業(yè)規(guī)范方面,中國對醫(yī)美行業(yè)的監(jiān)管規(guī)范不斷加強(qiáng),標(biāo)準(zhǔn)和政策出臺,醫(yī)美市場發(fā)展將更加規(guī)范化和標(biāo)準(zhǔn)化。

——市場規(guī)模預(yù)測:至2028年市場規(guī)模預(yù)期將超過5000億元

在需求側(cè),隨著國民可支配收入的穩(wěn)步提高,在消費(fèi)升級、數(shù)字營銷的趨勢下,中國消費(fèi)者對醫(yī)美的接受程度逐漸提高,醫(yī)美行業(yè)需求加速釋放;在供給側(cè),商業(yè)化醫(yī)療美容產(chǎn)品不斷推陳出新,醫(yī)美行業(yè)提供的產(chǎn)品和服務(wù)內(nèi)容不斷得到豐富。中國醫(yī)美行業(yè)高速發(fā)展,與日本、美國和韓國相比,中國醫(yī)美項(xiàng)目滲透率較低,未來增長空間廣闊。預(yù)計(jì)到2028年,我國醫(yī)療美容行業(yè)市場規(guī)模將達(dá)到5071億元。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國醫(yī)療美容行業(yè)市場需求預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、專精特新小巨人申報、十五五規(guī)劃等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫(yī)療美容行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來醫(yī)療美容行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對醫(yī)療美容行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國醫(yī)療美容行業(yè)全景圖譜》(附市場現(xiàn)狀和發(fā)展趨勢等)

-

-

預(yù)見2024:《2024年中國抗帕金森藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國神經(jīng)系統(tǒng)藥物行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國玻尿酸行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)