【行業(yè)深度】洞察2022:中國工業(yè)互聯(lián)網(wǎng)行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

行業(yè)主要上市公司:東方國信(300166),用友網(wǎng)絡(600588),浪潮信息(000977);漢得信息(300170);寶信軟件(600845)等

本文核心數(shù)據(jù):工業(yè)互聯(lián)網(wǎng)行業(yè)市場份額;工業(yè)互聯(lián)網(wǎng)行業(yè)市場集中度;工業(yè)互聯(lián)網(wǎng)行業(yè)企業(yè)情況

1、工業(yè)互聯(lián)網(wǎng)行業(yè)競爭格局

從軟件企業(yè)來看,工業(yè)互聯(lián)網(wǎng)主要代表企業(yè)有用友、東方電信等,以SaaS服務轉(zhuǎn)型為戰(zhàn)略目標。在制造業(yè)企業(yè)中,以三一重工、海爾等企業(yè)為代表,其優(yōu)勢是熟悉生產(chǎn)制造流程但云計算技術(shù)較為薄弱;在互聯(lián)網(wǎng)企業(yè),以BAT為代表,雖然云技術(shù)領(lǐng)先但是缺乏專業(yè)和全面的工業(yè)知識;在系統(tǒng)解決方案服務商方面,華為和寶信軟件等帶領(lǐng)行業(yè)可以制造企業(yè)提供基礎設施、平臺、應用服務等整體信息化服務,但云計算技術(shù)稍弱;此外,初創(chuàng)企業(yè)以昆侖數(shù)據(jù)、樹根互聯(lián)等代表企業(yè)為主,其領(lǐng)域?qū)W⒍雀撸瑒?chuàng)始團隊通常來自頭部信息科技和工業(yè)企業(yè),但資金實力較弱。

從代表性工業(yè)互聯(lián)網(wǎng)平臺所屬企業(yè)分布情況來看,以北京為總部的百度公司、以山東濟南為總部的卡奧斯、以江蘇徐州為中心的徐工信息、以浙江杭州為總部的阿里巴巴公司、以廣東深圳為中心的華為知名度較高。

2、工業(yè)互聯(lián)網(wǎng)行業(yè)市場排名與份額

2022年2月,為加快培育一批實力強、服務廣的跨行業(yè)跨領(lǐng)域工業(yè)互聯(lián)網(wǎng)平臺,促進平臺動態(tài)調(diào)整與迭代優(yōu)化,工信部發(fā)布了《2021年跨行業(yè)跨領(lǐng)域工業(yè)互聯(lián)網(wǎng)平臺清單》,列舉出國內(nèi)領(lǐng)先的15個工業(yè)互聯(lián)網(wǎng)平臺。

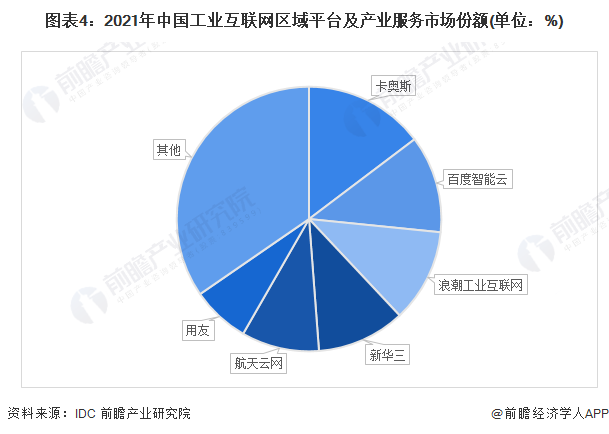

以上獲評工信部跨行業(yè)跨領(lǐng)域工業(yè)互聯(lián)網(wǎng)平臺的服務商更受地方政府的歡迎,根據(jù)IDC2022年6月發(fā)布《中國工業(yè)互聯(lián)網(wǎng)區(qū)域平臺及產(chǎn)業(yè)服務市場份額,2021》報告數(shù)據(jù),2021年中國工業(yè)互聯(lián)網(wǎng)平臺區(qū)域平臺及服務市場達到2.64億美元(約合16.9億元人民幣),相比2020年增長28.6%。卡奧斯、百度智能云、浪潮工業(yè)互聯(lián)網(wǎng)、新華三、航天云網(wǎng)、用友等憑借長期政府行業(yè)積累、多樣化綜合解決方案能力及持續(xù)的市場投入,市場份額取得領(lǐng)先。

注:工業(yè)互聯(lián)網(wǎng)區(qū)域平臺及產(chǎn)業(yè)服務市場,指工業(yè)互聯(lián)網(wǎng)平臺服務商提供相關(guān)服務,并獲得地方政府、園區(qū)運營方或院校政府支出的收入。一部分工業(yè)互聯(lián)網(wǎng)平臺也在大力開展區(qū)域平臺建設和運營,但收入主要來自當?shù)仄髽I(yè)支出,相關(guān)收入納入工業(yè)互聯(lián)網(wǎng)平臺及應用解決方案市場份額報告中統(tǒng)計。

3、中國工業(yè)互聯(lián)網(wǎng)行業(yè)市場集中度

總體來看,我國工業(yè)互聯(lián)網(wǎng)的市場集中度較高,2021年,行業(yè)市場CR2達26%以上,市場CR5超過55%,主要是因為工業(yè)互聯(lián)網(wǎng)平臺具有高行業(yè)準入門檻、高技術(shù)壁壘、高資金壁壘等投資特性。

4、中國工業(yè)互聯(lián)網(wǎng)行業(yè)企業(yè)布局及競爭力評價

從各公司銷售布局來看,除啟明信息業(yè)務范圍僅在國內(nèi),多數(shù)廠商在境內(nèi)、境外均有布局,產(chǎn)品銷售范圍較廣。

從企業(yè)業(yè)務競爭力來看,目前浪潮信息、用友網(wǎng)絡在工業(yè)互聯(lián)網(wǎng)行業(yè)的競爭力較大,二者工業(yè)互聯(lián)網(wǎng)相關(guān)業(yè)務占比均為100%。東方國信等廠商工業(yè)互聯(lián)網(wǎng)緊隨其后。漢得信息業(yè)務覆蓋范圍較單一、啟明信息工業(yè)互聯(lián)網(wǎng)業(yè)務規(guī)模較小,二者競爭力較弱。

5、中國工業(yè)互聯(lián)網(wǎng)行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,由于工業(yè)互聯(lián)網(wǎng)行業(yè)具有很強的規(guī)模效應,我國工業(yè)互聯(lián)網(wǎng)行業(yè)企業(yè)較少,行業(yè)競爭較溫和;工業(yè)互聯(lián)網(wǎng)下游應用為制造業(yè),相關(guān)企業(yè)規(guī)模較大,實力雄厚,對服務產(chǎn)品有較高的要求,具有較強的議價能力;行業(yè)提供的產(chǎn)品和服務對下游企業(yè)的生產(chǎn)運營產(chǎn)生的影響較大,行業(yè)內(nèi)產(chǎn)品進入市場有較高的壁壘,也在一定程度上阻礙了新進入者,行業(yè)存在較少的新進入者威脅;從替代品威脅來看,行業(yè)處于起步階段,且其下游需求應用具有特殊性,多數(shù)產(chǎn)品為定制性產(chǎn)品,行業(yè)外基本不存在替代產(chǎn)品。綜合而言替代品威脅較低。

根據(jù)以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,工業(yè)互聯(lián)網(wǎng)行業(yè)的競爭情況如下圖所示。

更多數(shù)據(jù)來源及分析請參考于前瞻產(chǎn)業(yè)研究院《中國工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展前景預測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究院交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展軌跡及實踐經(jīng)驗,對工業(yè)互聯(lián)網(wǎng)產(chǎn)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國養(yǎng)老產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

-

【行業(yè)深度】洞察2025:中國無人駕駛物流車行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2025:中國催化劑行業(yè)競爭格局及市場份額(附市場集中度、市場份額、企業(yè)優(yōu)勢分析等)

-

【行業(yè)深度】洞察2024:中國激光器產(chǎn)業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

【行業(yè)深度】洞察2024:中國單克隆抗體行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)