預見2022:《2022年中國白色家電行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:美的集團(000333.SZ);海爾智家(600690.SH);格力電器(000651.SZ);四川長虹(600839.SH);海信家電(000921.SZ);ST奧馬(002668.SZ);澳柯瑪(600336.SH);惠而浦(600983.SH);老板電器(002508.SZ);華帝股份(002035.SZ);小米集團(01810.HK)等;

本文核心數據:白色家電行業發展歷程;白色家電行業政策背景;白色家電行業市場規模;白色家電行業競爭格局;白色家電行業前景預測

行業概況

1、定義

白色家電簡稱白電,是家用電器的一種。家用電器是指為家庭生活或類似場景服務的電器設備。根據早期產品外觀的不同,家用電器通常分為白色家電、黑色家電和米色家電。白色家電主要指空調、冰箱以及洗衣機等用于替代人力勞動的家電。由于這類家電的體積較大,早期通常涂成白色以使其與使用環境更協調,現如今由于個性化消費潮流的興起各廠商也推出了多種配色與外觀的“白色家電”。

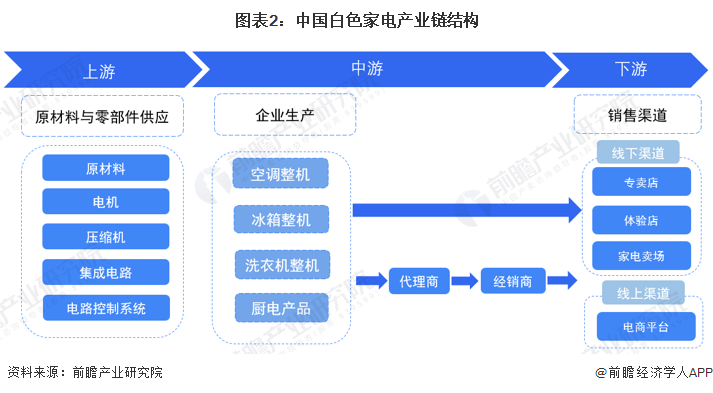

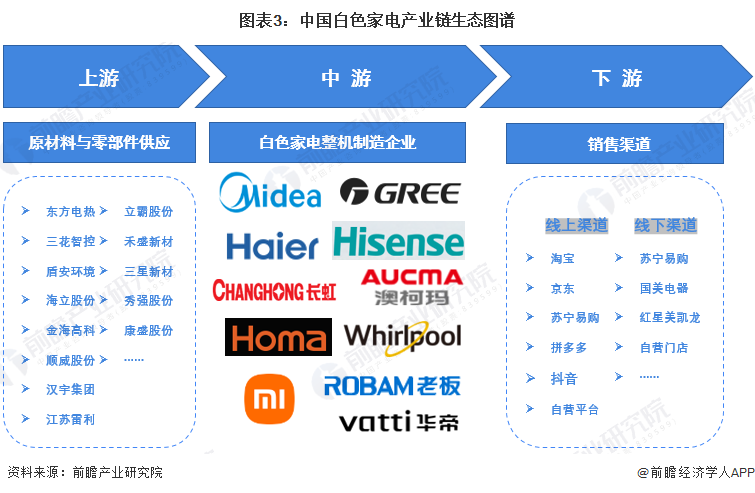

2、產業鏈剖析:中游為核心環節

白色家電產業鏈上游為原材料及零部件供應,主要涉及壓縮機、電機、電加熱器、家用閥件、家電外殼材料等;中游為白色家電整機制造企業,主要為空調整機制造、冰箱整機制造及洗衣機整機制造;下游為銷售端,主要分為線上銷售渠道和線下銷售渠道。

白色家電上游原材料與零部件供應企業代表有東方電熱、三花智控、盾安環境等;中游整機制造企業代表有美的集團、格力電器、海爾智家、海信家電等;下游線上銷售渠道有淘寶、京東、蘇寧易購等,線下銷售渠道有蘇寧易購、國美電器、紅星美凱龍等。

行業發展歷程:綠色智能化是未來發展方向

從中國國民經濟規劃中白色家電相關政策演變來看,“十五”計劃期間提出,積極發展新型家用電器;“十一五”期間提出,鼓勵家用電器行業開發新產品,提高技術含量和質量;“十二五”期間則提出,推動智能化家電技術產業化;“十三五”期間提出,制造業實現重點領域向中高端群體性突破;“十四五”期間指出,實現家電行業智能化、高端化、綠色化發展,尤其在綠色化發展方面指出,健全廢舊家電回收處理體系,建立統一的綠色產品標準、認證、標識體系。從政策歷程來看,我國白色家電行業經歷了規模化、科技化、高端化、智能化、綠色化的發展歷程,行業整體發展路徑明確,發展狀況良好。

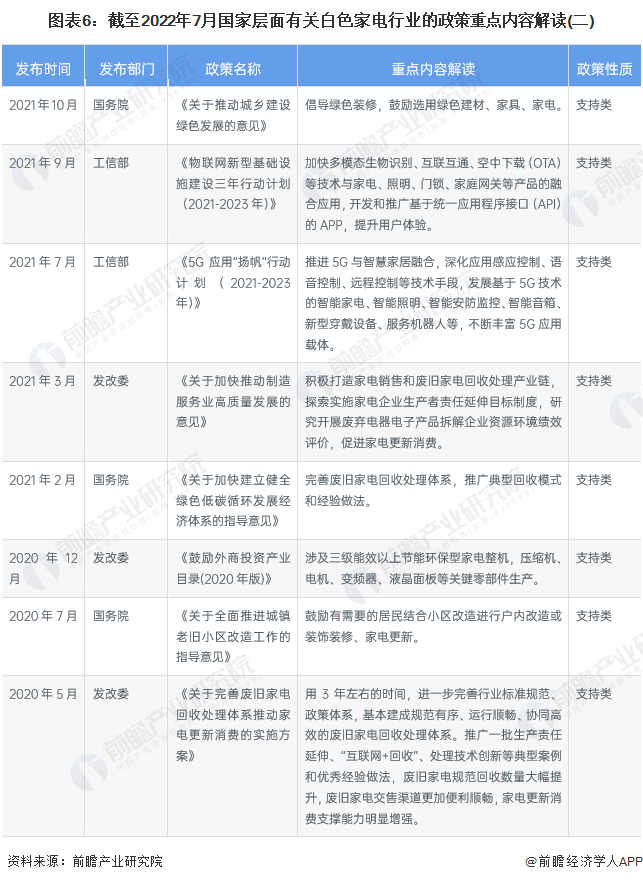

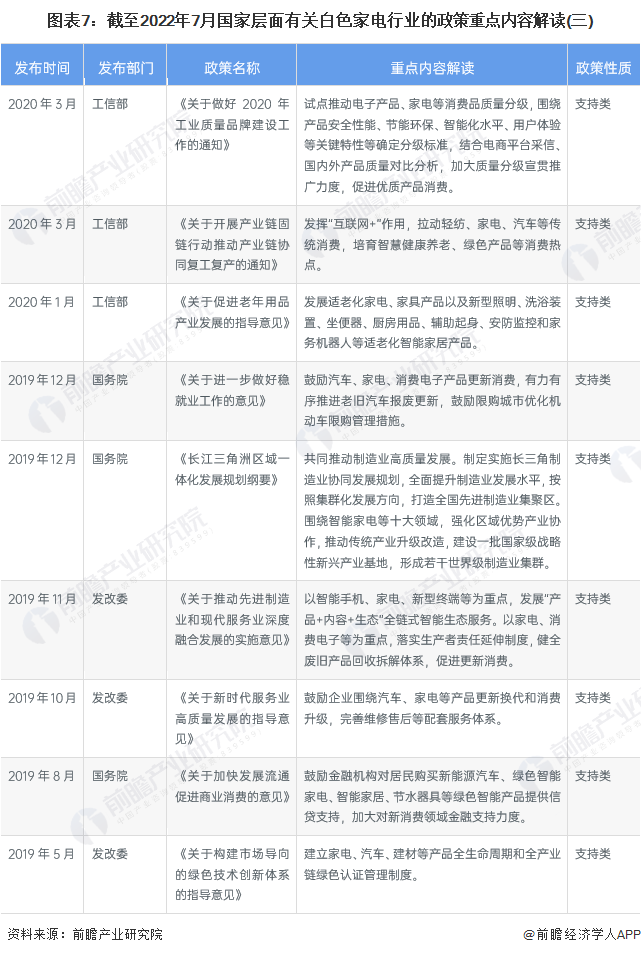

行業政策背景:助力行業轉型升級

白色家電行業是我國制造業的重要組成部分,對我國經濟發展有著重要的推進作用。近年來,我國出臺了眾多政策規劃,促進我國白色家電行業健康有序發展。在“雙碳”背景下,白色家電行業的綠色轉型升級顯得尤為重要,政策規劃中也明確指出對綠色智能家電的鼓勵與支持。在頂層政策規劃的鼓勵、支持與規范下,我國白色家電行業的發展將繼續向陽而行。

行業發展現狀

1、供給:全球產能占比高,空調產量小幅增長

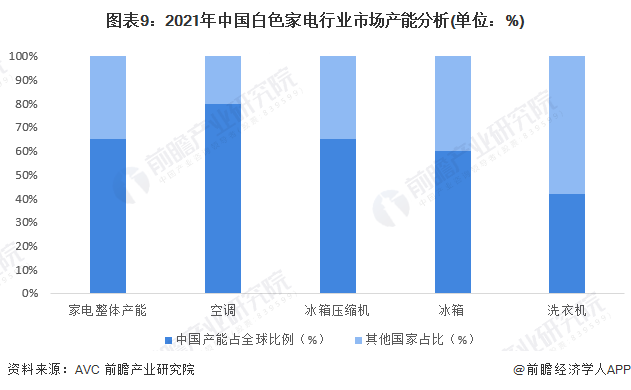

根據相關數據顯示,中國白色家電產能水平較高,以空調、冰箱、洗衣機為主要代表的白色家電產品全球產能占比區間在42%-80%。其中,空調全球產能最高,達到了80%;其次為冰箱,占比為60%;再次為洗衣機,產能占比為42%。

根據國家統計局數據顯示,2012-2021年,以冰箱、空調、洗衣機為代表的中國白色家電產量呈現波動上升趨勢。2021年全年,全國家用電冰箱產量8992.1萬臺,同比下降0.4%;房間空氣調節器產量21835.7萬臺,同比增長9.4%;家用洗衣機產量8618.5萬臺,同比增長9.5%。

2022年上半年,全國冰箱累計產量4164.2萬臺,同比下降6.2%;空調累計產量12248.9萬臺,同比增長1.1%;洗衣機產量4113.3萬臺,同比下降4.1%。

注:2022年數據截至6月。

2、需求:高端白電產品需求提高

從中國高端白色家電線下市場零售額占比及同比狀況來看,2022年1-4月,中國白色家電主要產品高端零售額占比都相比去年同期有所提升。其中冰箱、干衣機、洗碗機同比提升較大,占比分別達到了35.0%、38.3%及35.2%,高端白色家電產品需求逐漸增長。

注:高端定義:冰箱:10000+;冰柜:4000+;洗衣機、獨立式干衣機:10000+;空調:8000+;電熱、燃熱5000+。

從中國高端白色家電線上市場零售額占比及同比狀況來看,2022年1-4月,中國高端白色家電線上市場零售額占比相比線下市場較小,高端產品占比較去年同期變動不大,不同產品之間呈現出了不同的變化情況。這主要由于消費者的線上購物需求及消費偏好不利于高端產品的線上銷售。對于高價值產品,消費者更傾向于線下購買。但從新興白色家電產品洗碗機來看,線上高端銷售占比已達到11.7%,較上年同期也有了3.6%的增長。

注:高端定義:冰箱:10000+;冰柜:4000+;洗衣機、獨立式干衣機:10000+;空調:8000+;電熱、燃熱5000+。

3、行情:均價有所上漲

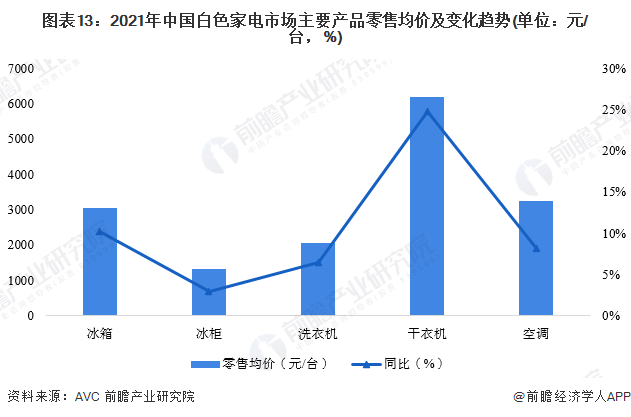

2021年,由于上游原材料價格上升,企業成本增加,中國白色家電主要產品價格均有所上漲。其中,冰箱零售均價為3046元/臺,同比增長10.2%;冰柜零售均價1330元/臺,同比增長3.0%;洗衣機零售均價2060元/臺,同比增長6.4%;干衣機零售均價6182元/臺,同比增長24.7%;空調零售均價3257元/臺,同比增長8.2%。

4、市場規模:整體小幅波動

2016-2021年,中國白色家電行業市場規模呈現波動態勢。其中,白色家電市場規模在2018年達到頂峰,為3713億元。2021年中國白色家電市場規模為3264億元,相比2020年上升了3.32%。

注:此處白色家電市場規模由主要三大產品冰箱、空調、洗衣機銷售額構成,市場規模相對偏小。

行業競爭格局

1、區域競爭

從代表性企業分布情況來看,美的集團、格力電器、海信家電、TCL、創維集團等白色家電行業領先企業均位于廣東,廣東省白色家電行業發展在全國處于優勢地位。三花智控、盾安環境、老板電器、寧波方太等企業均位于浙江省,具有較強的產業鏈協作能力。小天鵝、東方電器、江蘇雷利等企業均位于江蘇省,同樣具備一定的產業鏈協同發展優勢。

2、企業競爭

根據《2020-2021年度中國家用電器行業品牌評價結果》,其中空調類上榜品牌有格力、美的、海爾、海信等;冰箱類上榜品牌有海爾、美的、美的、西門子等;洗衣機類上榜品牌有海爾、小天鵝、美的、西門子等;洗碗機類上榜品牌有西門子、美的、方太、老板、華帝。

注:品牌順序不代表品牌評價分數高低。

行業發展前景及趨勢預測

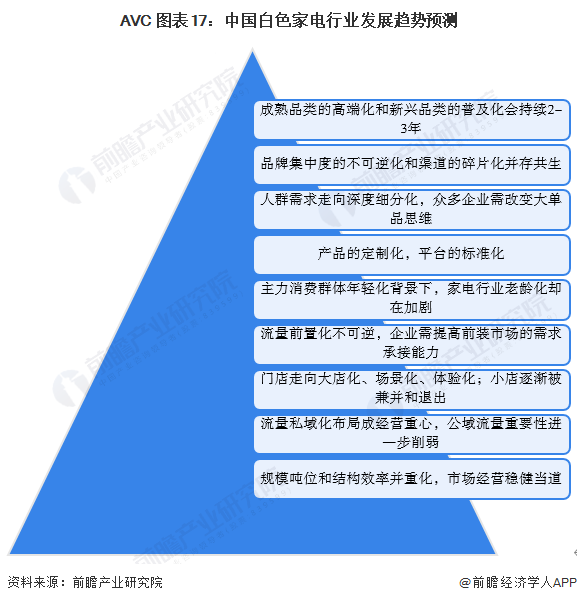

1、白色家電綠色智能化轉型升級

隨著時代發展、科技進步,我國白色家電行業早已度過了一味增產能、擴規模的階段。現如今,在“雙碳”及智能制造背景下,白色家電行業綠色化轉型、智能化、高端化升級已成必然趨勢。具體而言,白色家電行業主要體現出以下發展趨勢:

2、需求空間以存量換新為主

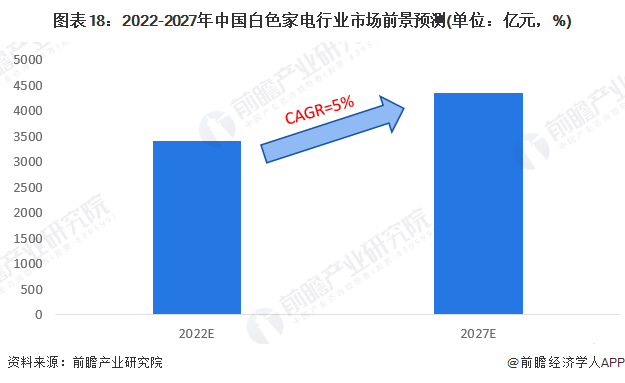

2022年,經濟持續復蘇,但由于疫情反復,消費端持續承壓。家電成本壓力有望得以改善,無論是對生產端還是需求端均形成利好。行業經歷軟周期,主要需求轉為存量換新。預計2022全年市場規模將小幅增長至3400億元左右。之后隨著我國白色家電行業智能化、綠色化、高端化轉型升級成效顯現,市場規模將繼續增大,2027年中國白色家電市場規模有望超過4000億元。

注:此處白色家電市場規模由主要三大產品冰箱、空調、洗衣機銷售額構成,市場規模相對偏小。

更多本行業研究分析詳見前瞻產業研究院《中國白色家電行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對白色家電行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來白色家電行業發展軌跡及實踐經驗,對白色家電行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT