【投資視角】啟示2022:中國智慧城市建設行業投融資及兼并重組分析(附投融資匯總、產業基金和兼并重組等)

行業主要上市公司:延華智能(002178);銀江技術(300020);金智科技(002090);賽為智能(300044);正元地信(688509);深城交(301091);招商公路(001965);千方科技(002373);林洋能源(601222);中國能建(601868);遠光軟件(002063);恒鋒信息(300605);佳華科技(688051);泰豪科技(600590);許繼電氣(000400);雄帝科技(300546);新點軟件(688232)等

本文核心數據:智慧城市建設行業投融資事件數量及金額

1、智慧城市建設行業近年整體融資火熱

根據IT桔子數據庫,2015年以來,我國智慧城市建設行業投融資熱度呈上升趨勢。2019年我國智慧城市建設行業融資達到頂峰,共發生融資事件39起,融資金額共100.8億元。截至2022年7月中旬,我國智慧城市建設行業發生融資事件11起,融資金額達到30.8億元。

注:上述統計時間截止2022年7月15日,下同。

2、智慧城市建設行業投融資快速增長

從單筆融資金額來看,2015-2022年我國智慧城市建設行業單筆融資金額總體呈波動上升趨勢,2019年迎來了第一波單筆高峰,達2.6億元,2020年單筆融資金額下滑至1.8億元。2021年,我國智慧城市建設行業單筆融資金額突破3億元,繼續創新高。截至2022年7月中旬,中國智慧城市建設行業單筆融資金額有所下滑,但仍然保持在2億元以上。

從智慧城市建設的投資輪次分析,目前智慧城市建設行業的融資輪次仍然處于初級階段,天使輪、A輪和A+輪融資風頭盛行,總次數高達95起,戰略融資高達93起,后續B輪、B+輪、C輪、C+輪再10-18起內,E輪僅為1起。結合輪次分析來看,2019年5G產業開始爆發,2020年新基建概念開始盛行,盡管2020年受到新冠疫情影響,全國基建工程開工率受影響,但2021年很快又恢復了工程訂單。

3、智慧城市建設各區域融資數量:北京最受關注

從各地的融資數量來看,2017-2022年上半年,北京地區融資數量最多,共71起,其次是廣東,34起,浙江33起,江蘇和上海均25起,湖北8起,福建7起,其他均低于5起。從年份來看,2017-2020年融資數量最多,北京歷年融資數量均在10起以上。2022年廣東和北京融資均為3起,山東為2起,浙江和四川均為1起。

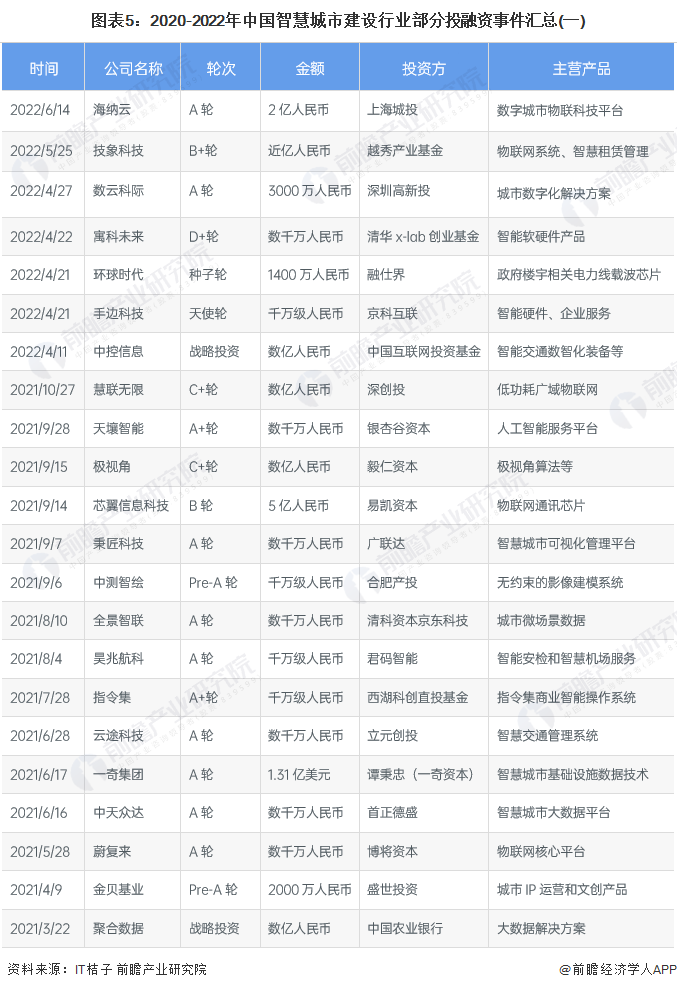

4、智慧城市建設投融資事件匯總:物聯網相關企業關注度高

從智慧城市投融資時間看,物聯網相關企業被投概率最大,其次是有關智能硬件產品和企業服務的企業。

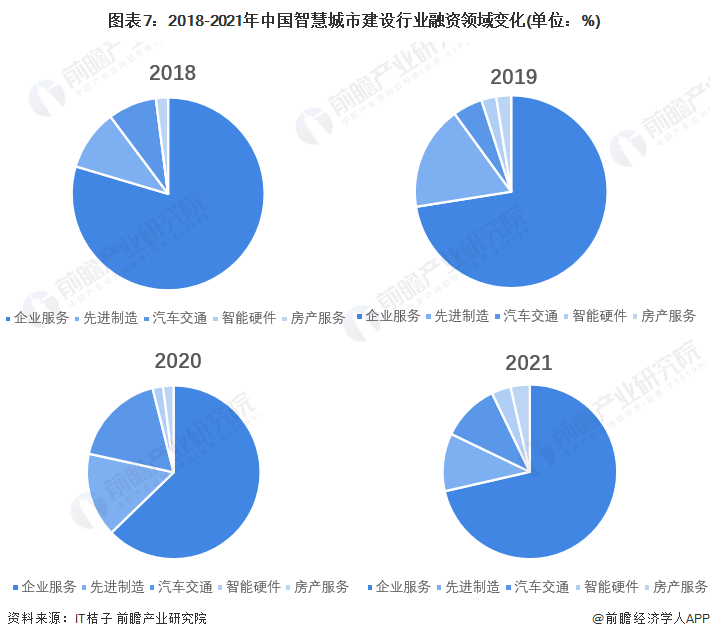

從智慧城市融資領域來看,2018-2021年企業服務占比最大,均在60%以上,其次是先進制造和汽車交通,占比在5-20%左右,智能硬件2019年開始每年一起,房產服務2018年開始每年一起。

5、智慧城市建設投融資主體類型:實體類和投資類為主

綜合2017-2022年投資主體分布情況來看,實業類占比最高,達35%,投資類占比30%,實業類+投資類占比19%,基金占比6%。總體來說投資主體較均衡,涉及多類型的投資主體,體現出智慧城市建設行業較強的資本吸引力。

6、產業基金和政府基金:產業基金對智慧城市建設具有濃厚興趣

中國智慧城市建設產業基金類型較多,從政府設立的基金到軟件公司設立的基金會不等。

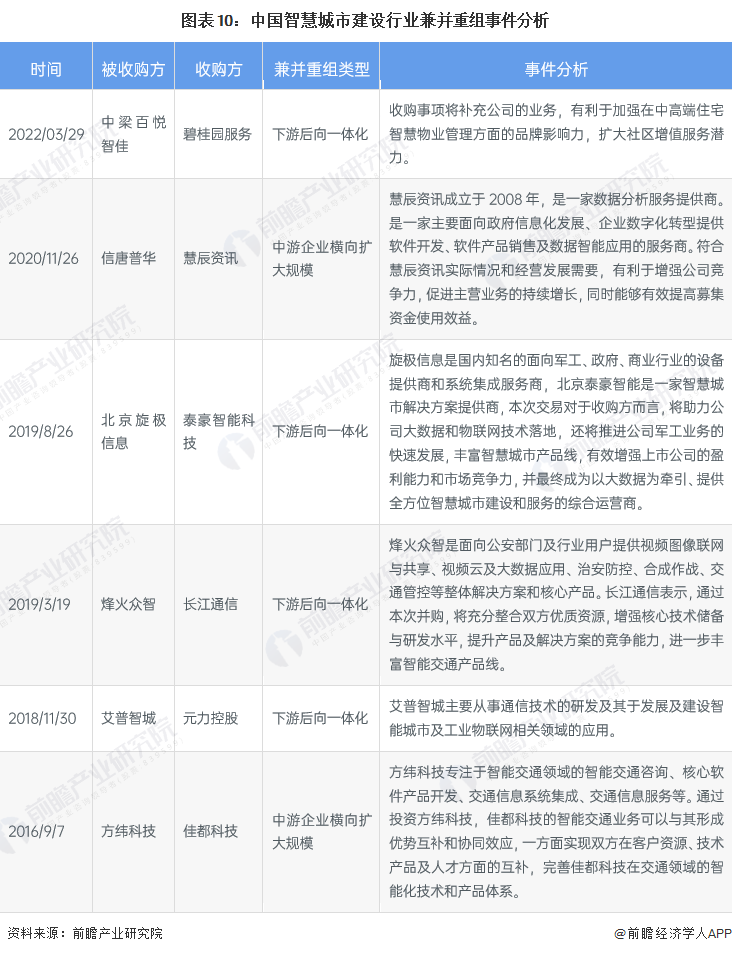

6、兼并重組匯總:下游后向一體化特征明顯

近年來智慧城市建設行業兼并重組案例較少,6年內共不到10起,大部分兼并重組類型是出于下游后向一體化和中游企業橫向擴大規模的目的。

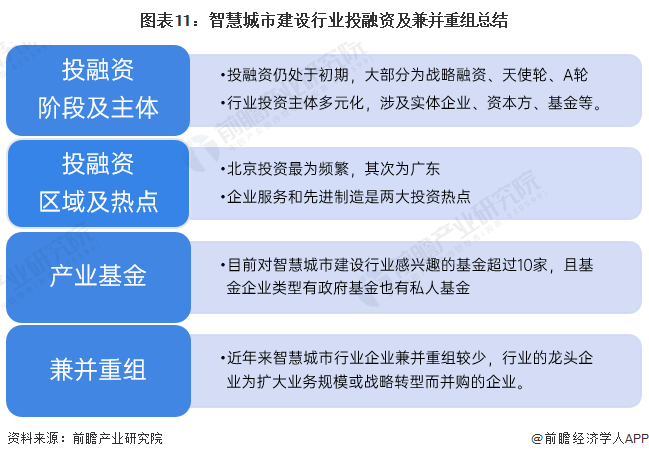

7、投融資及兼并重組總結

更多本行業研究分析詳見前瞻產業研究院《中國智慧城市建設行業發展趨勢與投資決策支持報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧城市建設行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧城市建設行業發展軌跡及實踐經驗,對智慧城市...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT