【投資視角】啟示2022:中國碳化硅行業投融資及兼并重組分析(附投融資匯總、產業園區和兼并重組等)

碳化硅行業主要上市公司:目前國內碳化硅行業的上市公司主要有滬硅產業(688126.SH)、天岳先進(688234.SH)、有研新材(600206.SH)和中晶科技(003026.SZ)等;

本文核心數據:碳化硅投融資金額、投融資數量、投融資輪次、投資主體結構

1、投融資熱度2021年達到新高

中國碳化硅投融資從數量和金額綜合來看,2021年是投融資熱度最明顯的一年。全年投融資及并購金額達到21.32億元,數量達到15起。截止2022年6月,中國碳化硅行業投融資數量8起,融資金額6.4億元。隨著國家在半導體領域的不斷發展,對于第三代半導體材料碳化硅的投資融資數量及金額也將不斷上漲。

注:2022年投融資及并購金額及數量數據搜索日期截止2022年6月22日,下同!

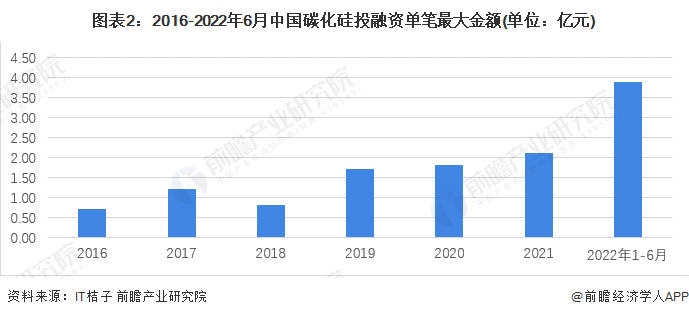

2、單筆投融資金額總體增大,行業即將進入快速發展階段

從單筆最大融資金額來看,2022年單筆最大融資金額高達3.9億元,截止2022年6月,從時間上看,2019-2022年單筆最大投資金額明顯呈現增長態勢,并且受限于2022年初中國疫情的反撲,一定程度上影響了碳化硅行業的投融資活動,預計下半年將會持續公布投融資事件。整體來看,行業正在逐步走向快速發展階段。

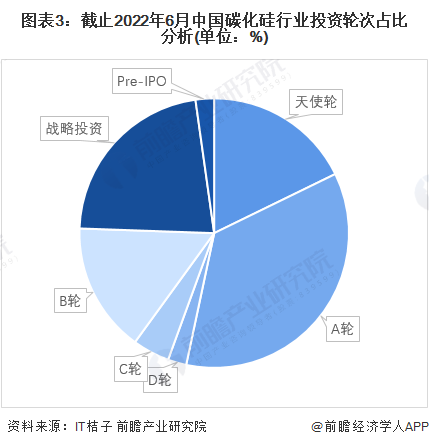

從碳化硅的投資輪次分析,目前碳化硅投融資輪次集中在A輪和戰略投資階段,總占比接近60%,說明行業內擁有一批技術、規模較為成熟的企業,同時也存在大量成長期的新興企業。隨著近兩年來中國宏觀利好政策不斷發布,越來越多的新興企業試圖入局賽道,預計未來幾年行業內的競爭激烈程度將持續提升。

從碳化硅行業的企業融資區域來看,目前上海的融資數量最多,其中2020年-2022年共5起,累計融資事件數共16起。可以看出,多個區域的投融資事件都在2020和2021年這兩年發生,主要原因是2020年后國家在半導體領域進行了重點戰略布局,對于碳化硅的支持性政策不斷出臺,為碳化硅行業提供了可觀的增長環境。

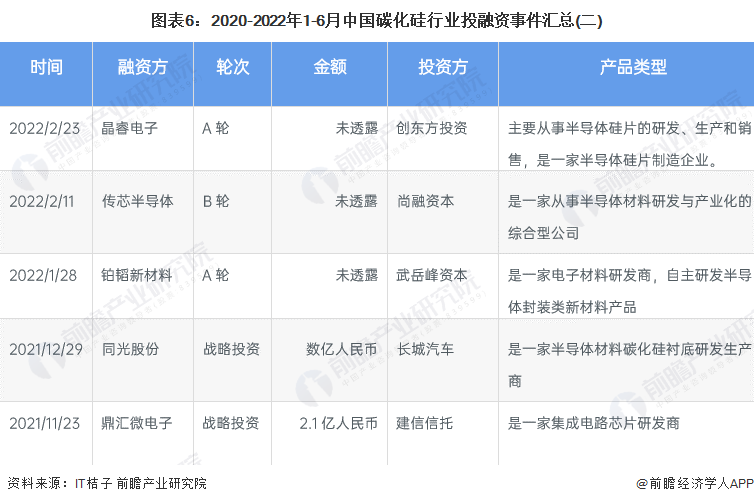

3、中國碳化硅行業企業投融資事件匯總

2020-2022年1-6月我國碳化硅行業的主要投融資事件如下:

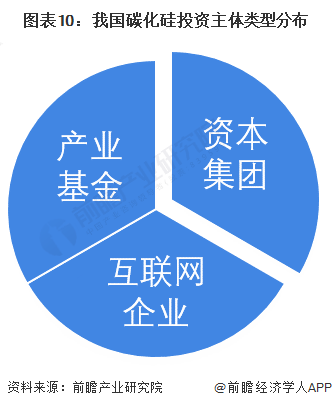

4、中國碳化硅行業投資主體分析

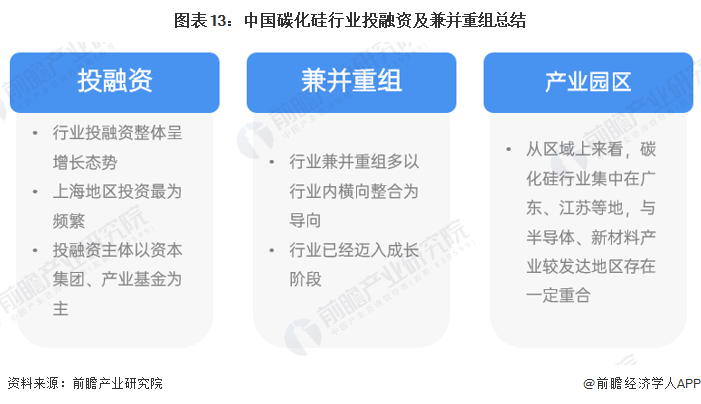

目前中國碳化硅的投融資主體有很多種方式,有個人、企業、風險投資機構、政府等,從行業的龍頭企業股權結構和企業的運行性質上來看,投資主體主要由資本集團擔任控股主體,如紅杉資本、中金和天使投資機構等,主要是對于碳化硅以及半導體行業的整體形勢看好而入局。對于產業基金而言,通過投資碳化硅相關企業,可以一定程度上促進當地政府的政策實施,進一步完善產業發展規劃。芯片廠商如長城汽車、哈勃投資(華為旗下)也是碳化硅行業的主要投資主體,是主要的用于提升自身技術水平的手段。

5、橫向整合為企業收購方主要動機

從近年投融資金額較高、影響較為深遠的事件來看,并購方大多也屬于半導體材料領域的企業類型,這也體現出了碳化硅行業內的兼并事件均以橫向整合為目的出發,技術發展和提升企業自身整體規模成為行業主流的規劃方向。

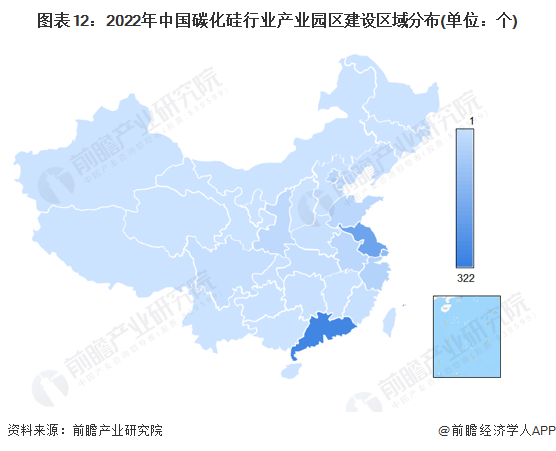

6、碳化硅行業產業園區建設集中華東區域

從我國碳化硅、第三代半導體研究產業園區分布來看,廣東省具備較為明顯的集中效應,產業園區數量超過300個,江蘇、山東地區的碳化硅產業園也在積極建設當中。

7、碳化硅行業投融資總結

更多本行業研究分析詳見前瞻產業研究院《中國碳化硅(SiC)行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對碳化硅(SiC)功率器件行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來碳化硅(SiC)功率器件行業發展軌跡及實...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT