2022年中國電子玻璃行業競爭格局及市場份額分析 外資企業占據市場主導地位【組圖】

國內電子玻璃行業主要上市企業:南玻A(000012) 、東旭光電(000413)、旗濱集團(601636)、洛陽玻璃(600876)、彩虹股份(600707)等。

本文核心數據:市場結構、集中度、市場行情

細分市場中顯示玻璃基板比重較高

我國的電子玻璃細分領域中,主要以蓋板玻璃原片和顯示玻璃基板為主,其中蓋板玻璃原片的市場比重相較于顯示玻璃基板較少。2020年,我國顯示玻璃基板產業在電子玻璃行業的比重超過60%,蓋板玻璃原片在電子玻璃行業的比重超過30%。

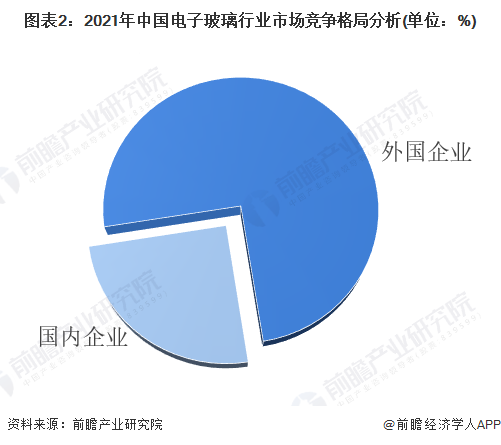

外資企業占據主導地位

我國的電子玻璃行業主要參與者仍然以外資企業為主,日本旭硝子、電氣硝子和美國康寧等公司。面對我國廣闊的市場,全球電子玻璃行業巨頭加快國際產能轉移,紛紛加大在我國本土化投資建設高世代基板玻璃產線,高端基板玻璃市場競爭也將進一步加劇。而蓋板玻璃方面,康寧基本占據了超過一半以上的市場份額,在蘋果、三星、小米等企業供應商名單中處于優勢地位。2021年,我國電子玻璃行業外國企業的市場份額在70%以上。

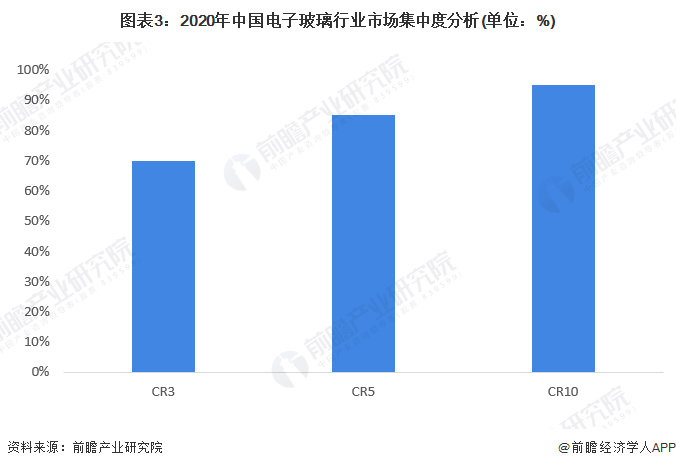

行業市場集中度較高

在我國的電子玻璃市場,市場集中度較高,主要由于外資企業日本旭硝子、電氣硝子和美國康寧三家占據了超過70%以上的市場份額。在蓋板玻璃原片領域,康寧大猩猩玻璃系列一直是全球下游主要企業的首選,基本壟斷了中高端市場。但是我國近年來在電子玻璃技術領域取得較大突破,成功切入部分市場,東旭光電等企業成功擠入前五。目前我國電子玻璃行業CR5超過85%,CR10超過95%。

國產化替代進程加快 國內產品提高附加值

電子玻璃行業的特殊性在于其不直接面對個人消費者,因此市場上沒有參考價格公布,同時大部分電子玻璃企業與下游應用領域企業簽訂了合作協議直供產品。根據南玻集團公布的產量和產品營收可以估算企業級電子玻璃單價。2018-2020年,電子玻璃價格一路走高,其中部分原因在于我國電子玻璃技術日漸成熟,逐漸邁向高附加值階段,同時也有國產替代需求的原因。2020年,我國電子玻璃價格超過3.6萬元/噸。

注:上述數據根據南玻集團當前產量與產品營業額估算得出,具有一定的參考意義。

國內企業技術有差距 國際競爭力不足

我國電子玻璃企業從無到有,從落后到突破,逐步跟上了全球領先企業步伐。在蓋板玻璃原片方面,與國際巨頭的實力相差不大;在顯示玻璃基板方面,面對國外已經成功投產G10.5/11生產線,我國企業與之有一定差距。

以上數據參考前瞻產業研究院《中國電子玻璃行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電子玻璃行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電子玻璃行業發展軌跡及實踐經驗,對電子玻璃行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT