預見2022:《2022年中國ETC行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

ETC行業主要上市公司:金溢科技(002869.SZ)、萬集科技(300552.SH)、千方科技(002373.SZ)、華銘智能(300462)

本文核心數據:ETC行業市場規模、應用情況、企業市場份額、市場規模預測

行業概況

1、定義

ETC(Electronic Toll Collection System)稱為電子不停車收費系統,是目前世界上普遍使用的道路收費方式。它是利用基于5.8GHz微波頻段的專用短程通信(DSRC)技術設備來實現電子不停車收費。

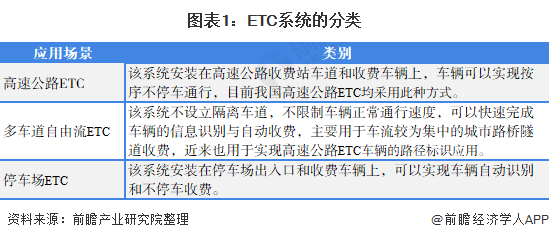

按照應用領域的不同,ETC可細分為高速公路電子不停車收費系統(高速公路ETC)、多車道自由流電子收費系統(多車道自由流ETC)以及智能停車場收費系統(停車場ETC)。

2、產業鏈剖析:主要應用于高速公路收費、停車場收費、多車道收費三大場景

ETC行業上游主要為ETC芯片、電池、五金壓鑄件及塑膠研發、生產商。目前,前裝ETC通過汽車給ETC供電。中游ETC設備主要由路側設備(RSU)和車載設備(OBU)組成。路側設備主要是指安裝在車道控制系統前端,發揮信息采集作用的專用設備,由天線和讀寫控制器組成:車載設備是安裝在用戶車輛上作為記錄車輛道行信息的車載設備。ETC設備主要應用于高速公路收費、停車場收費、多車道收費三大場景。

ETC行業上游ETC芯片主要企業包括博通集成、紫光國微、斯凱瑞利;電池廠商包括億緯鋰能、鵬輝能源;中游ETC行業上市企業為金溢科技、萬集科技、千方科技與華銘智能,其他企業包括成谷科技、埃特斯、長江智能數據技術、握奇數據、金晟安、搜林、久譽軟件等。

行業發展歷程:ETC深入覆蓋四大應用場景 賦能高速公路場景應用

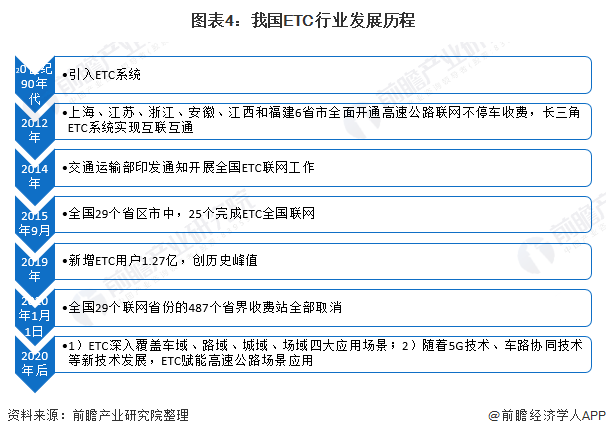

我國在20世紀90年代開始引入ETC系統;2012年,上海、江蘇、浙江、安徽、江西和福建6省市全面開通高速公路聯網不停車收費,長三角ETC系統實現互聯互通;2014年,交通運輸部印發通知開展全國ETC聯網工作,力爭到2015年年底基本實現全國ETC聯網,主線收賽站ETC覆蓋率達到100%;2015年9月,全國29個省區市中,有25個完成ETC全國聯網;2019年,新增ETC用戶1.27億,創歷史峰值;2020年1月1日零時起,全國29個聯網省份的487個省界收費站全部取消;2020年后,行業向兩方面發展:1)ETC深入覆蓋車域、路域、城域、場域四大應用場景;2)隨著5G技術、車路協同技術等新技術發展,ETC賦能高速公路場景應用。

行業政策背景:政策加持,以開拓應用場景為發展方向

2010年起,我國提出利用信息技術提升高速公路通行效率和服務水平發展政策,至2014年,ETC聯網四步走計劃提出2015年底基本實現全國ETC聯網。《“十三五”現代綜合交通運輸體系發展規劃》提出大幅度提升車輛安裝使用ETC比例、將ETC使用率由30%提升至50%,將ETC列入交通運輸智能化發展重點工程之一,同時提出兩年內基本取消全國高速公路省界收費站,實現不停車快捷收費。近年來,智能汽車行業逐步發展,有利于促進ETC行業企業拓展車路協同市場。總結來看,后ETC時代,行業將以開拓ETC應用場景為發展方向。

行業發展現狀

1、行業背景:高速公路交通流量與通行費收入總體呈上升趨勢

我國高速公路建設雖然起步相對較晚,但是整體發展較快。交通運輸部《2020年交通運輸行業發展統計公報》最新公布數據顯示,截至2020年年末,全國公路總里程519.81萬公里,其中高速公路里程16.10萬公里,增加1.14萬公里;高速公路車道里程72.31萬公里,增加5.36萬公里。

高速公路由于建設成本高,90%以上多采用收費方式運營,《2020年全國收費公路統計公報》公布數據顯示,2020年我國收費高速公路15.29萬公里,占高速公路的95%左右。

2016-2019年,我國高速公路年平均日交通量和日均行駛量均不斷增加。2019年國家高速公路年平均日交通量為27936輛,增長4.1%,年平均日行駛量為147826萬車公里,增長3.4%。受疫情影響,2020年,國家高速公路年平均日交通量為26435輛,增長5.4%,年平均日行駛量為138840萬車公里,增長6.0%。

2015-2019年,高速公路流量不斷增長的同時,全國通行費也隨之上升。受到兩次延長春節假期小型客車免費通行政策影響,2020年度,全國收費公路車輛通行費總收入4868.2億元,比2019年凈減1069.7億元。

2、ETC社會效益:普通輕型車輛使用ETC車道通行減排效果顯著

人工收費方式需要車輛完成減速,怠速排隊、繳費,加速離開的運行過程,收費站經常伴隨著大量的擁堵和尾氣排放問題。相對傳統的人工收費方式而言,車輛在ETC方式下不需要減速停車,而能以較快速度通過并完成繳費,從而能夠減少因排隊、繳費造成的尾氣排放。

據華夏銀行社會責任報告披露,普通輕型車輛使用ETC車道通行相對于人工收費車道通行,會減少NOX、HC、CO、CO2排放16.4%、71.2%、71.3%和48.9%。

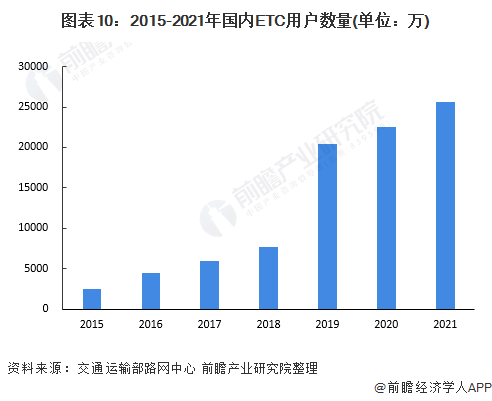

3、行業整體情況:ETC用戶數量不斷增長 2021年行業市場規模約為84億元

2019年5月,在國家層面連續推出三個關于ETC、收費站政策后,用戶總量增長速度開始進一步加快。2015-2019年,ETC累計用戶數呈上升趨勢。根據交通部數據顯示,截至2020年底,ETC用戶數量為2.25億。初步統計,按2021年汽車保有量3.02億,ETC覆蓋率為85%計算,2021年新增ETC用戶約3170萬個,則2021年OBU出貨量至少為3170萬套。

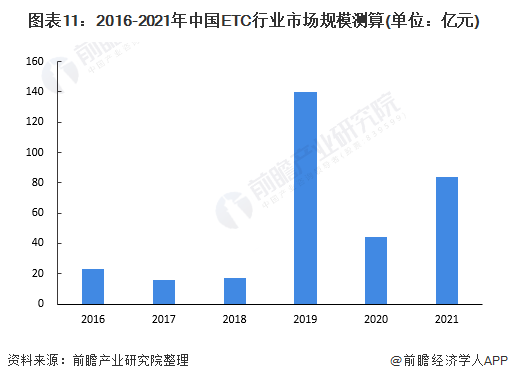

根據行業內上市公司2020年年報數據,每新增萬個OBU新增約30套RSU,據此估計,2021年RSU出貨量約為9.5萬套。同時,根據2021年OBU市場價格約為70元/套,RSU價格約為2.5萬元/套,ETC門架系統價格約為9萬元/套計算,2021年國內ETC市場規模約為84億元。根據歷史數據進行相應測算,得出2016-2021年中國ETC行業市場規模如下:

注:受“取消高速公路省界收費站”政策影響,2019年oBU、RSU設備和ETC門架系統需求大漲,市場規模暴增。

行業競爭格局

1、區域競爭:代表性企業主要分布于廣東、北京與上海

從代表性企業分布情況來看,中國ETC行業代表性企業呈現一定區域集群特征,分布于廣東、北京與上海。

2、企業競爭:金溢科技、萬集科技、聚利科技車載ETC產品銷售量最高

目前,中國ETC行業企業中,金溢科技、萬集科技、聚利科技(華銘智能子公司)在車載ETC產品方面的銷售量最高,同時位列ETC品牌榜前三,屬于行業第一梯隊;成谷科技、千方科技、埃特斯、長江智能數據技術、握奇數據等位列品牌榜前十,屬于行業第二梯隊;其他企業屬于行業第三梯隊。

我國對ETC企業實行產品資質準入制,企業產品只有通過交通部交通工程監理檢測中心的檢測后,才能參與ETC建設招投標,因此我國市場中ETC企業數量較少。

根據每年新增ETC用戶數以及ETC更新需求量總和作為當年OBU市場總量,結合每個公司當年的出貨量可以大致估計出OBU的出貨市占率。2020年,我國ETC市場集中度較高,金溢科技、萬集科技、聚利科技三大龍頭企業合計份額分別占比47%、12%以及35%。

行業發展前景及趨勢預測

1、預計行業應用領域拓展,ETC產品前裝比例提升

技術方面,我國高速公路ETC市場自2015年全國聯網市場大爆發以來,主要產品及相關技術已較為成熟。產品及技術的更新換代將集中于提升產品的識別靈敏度、感應時間的提升,以及新增部分附加功能等。

產品應用方面,隨著未來全國性交通綜合管理平臺的建立,智能交通的應用領域也將不斷地深化拓展,ETC設備將從傳統的高速公路領域拓展到如智能化聯網停車、城市擁堵管理以及安全駕車應用等領域。

企業競爭方面,隨著全國ETC聯網及國家標準執行力度的加強,行業整合力度隨之加大。預計市場將向擁有核心技術優勢、自主研發實力、自身擁有生產基地、營銷服務網絡廣泛的設備供應商傾斜。

細分市場方面,根據《關于調整《道路機動車輛產品準入審查要求》相關內容的通知》,自2020年7月1日起,新車在配置選裝中應增加“ETC車載裝置”一項,預計在此情形下,ETC產品前裝比例提升。

2、預計至2027年OBU市場規模達36億元左右

根據中國汽車工業協會數據,2021年中國汽車銷量約在2628萬輛。此外,根據中汽協的預測,至2030年,中國汽車銷量達3000萬輛左右。

OBU的設計使用壽命為5-8年左右,更新換代時間較短,假設每7年完成一次徹底的更新換代;同時假設2021-2022年ETC覆蓋率達到90%,2023-2025年進一步上升至95%,估算2022年開始OBU價格穩定在70元/套,由此預計2027年OBU市場需求規模將在36億元左右。

注:假設OBU每7年完成一次徹底的更新換代,則2022年更新需求量為2015年新增量,以此類推。RSU設備和ETC門架系統經過2019年突擊建設,預計未來主要市場將來自于更新需求以及加油站、停車場領域的潛在需求。

以上數據參考前瞻產業研究院《中國ETC行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國ETC行業當前發展的市場環境;ETC系統的運營管理及應用效益;ETC的市場需求特征;ETC主要產品與區域市場發展狀況;ETC行業的競爭格局與趨勢;ETC市場的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT