【行業深度】洞察2022:中國大健康行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

本文從不同維度分析中國大健康行業市場競爭格局,由于行業內企業眾多,不同企業產品策略和重點布局不盡相同,細分領域市場集中度差異化程度顯著,但總體而言我國大健康行業市場集中度正逐漸提升。

行業主要上市公司:目前國內大健康行業主要上市公司有白云山(600332)、云南白藥(000538)、愛爾眼科(300015)、九州通(600998)、藥明康德(603259)、老百姓(603883)等。

本文核心數據:大健康行業競爭梯隊、市場集中度、業務布局、競爭狀態總結

中國大健康行業競爭梯隊

2021年醫療健康增長顯著,成為胡潤500強企業最多的行業。2021年片仔癀以510億人民幣的品牌價值位列醫療健康行業第一,其次是云南白藥,價值為280億人民幣。根據胡潤中國百強大健康民營企業價值排名,智飛生物、百濟神州等企業位列第二梯隊,排名在11-50名;藍帆醫療、迪安診斷等企業位列第三梯隊,排名在50名之后。

中國大健康行業市場份額

由于醫藥大健康行業相關產品眾多,不同板塊上市企業產品策略各不相同。

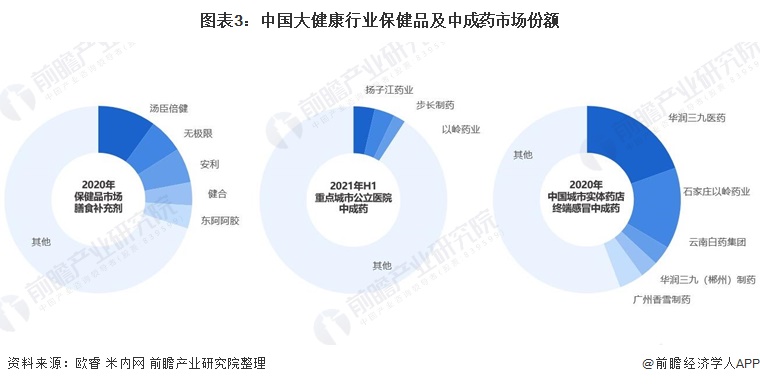

中藥及保健食品領域,2020年我國膳食補充劑市場中,市場份額排名前5的企業分別是湯成倍健、無極限、安利、健合和東阿阿膠;在中成藥市場揚子江藥業在2021年上半年重點城市公立醫院銷售份額排名第一,為3.67%;2020年實體藥店終端感冒中成藥銷售市場中,華潤三九以19.51%的份額占據第一位。

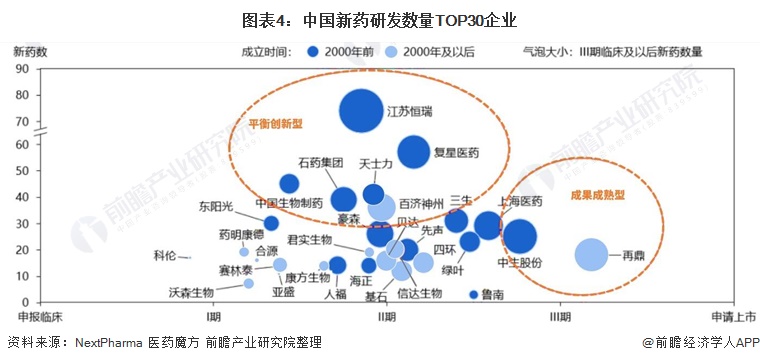

化藥和生物藥領域,我國創新藥企業不斷涌現。從新藥研發數量的角度,老牌企業以江蘇恒瑞、復星醫藥、石藥集團等為代表,新興企業以百濟神州、信達生物等為代表。

注:僅統計生物和化學藥中的創新藥,不包括中藥、微創新、生物類似物。

從生物制品領域,上市公司2020年疫苗的簽批發量及市占率不難看出,不同企業產品布局策略不同,市占率也大不相同。以23價肺炎球菌多糖苗為例,2020年市占率最高的是沃森生物,為33.03%,其次是泰康生物,為23.48%,智飛生物MSD代理的23價肺炎球菌多糖苗市占率僅2.75%。

中國大健康行業市場集中度

我國大健康行業市場集中度因不同細分市場而異,2020年我國保健品市場CR5為19.9%,感冒中成藥實體藥店終端市場CR5為44.2%,2021年上半年重點城市公立醫院中成藥用藥CR3僅為9.2%,總體而言,我國醫藥大健康市場朝著集中化方向發展。

注:重點城市公立醫院數據為2020年上半年、2021年上半年統計數

自2018年9月國務院辦公廳發布《關于完善國家基本藥物制度的意見》提出堅持集中采購方向,落實藥品分類采購,引導形成合理價格;11月醫保局發布《4+7城市藥品集中采購文件》開啟11個城市25個品種集中采購試點工作,2019年25個試點品種推廣至全國。2020年進行第二輪、第三輪集采,2021年上半年又完成了第四輪和第五輪集采,2021年11月,以胰島素為采購對象的第六批國家組織藥品集中采購在上海開標。

前四輪集采中,以齊魯、華海、正大天晴和科倫為代表的原料-制劑一體化企業中標數量遙遙領先。第五批集采中,齊魯、揚子江、科倫等企業中選的產品均在10個以上,尤其是科倫藥業,11個品種,18個品規全部中選。

隨著國家集采的進行,仿制藥價格大幅降低,前6輪國家集采產品價格平均降幅基本超過50%。以第五輪集采中20mg的化療藥物多西他賽注射劑為例,匯宇、正大天晴、恒瑞、奧賽康、齊魯、揚子江,美大康降價幅度均超過90%,其中,恒瑞醫藥該產品市占率接近45%,為了保持其院內用藥市場占比,該產品價格降幅超過97%。

國家集采常態化意味著仿制藥行業高毛利時代結束,對企業來說這意味著產能的升級和更嚴格的成本控制,而對老百姓看病用藥來說可謂是了利好消息。我國這一舉措將有助于仿制藥行業格局的重塑,企業成本控制、品種全面性面臨更高的要求,原料藥的重要性凸顯,原料-制劑一體化的公司由于成本更低,中標率提升。對于一些競爭激烈的普藥制劑,集采也有望加速淘汰小型企業,行業集中度提升。

第五輪集采已經將注射劑作為主力采購對象,同時首次將吸入劑產品納入集采,第六輪以胰島素為代表的生物藥專項集采,預示著集采的范圍不斷擴大。除了化學制劑,將來生物藥和中成藥也有望納入集采范圍,醫藥健康行業市場集中度將進一步提升。

中國大健康行業企業布局及競爭力評價

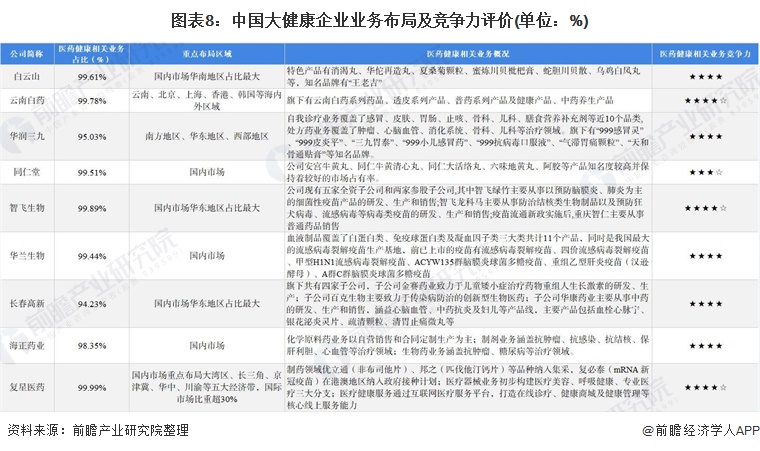

大健康行業上市企業中,化藥板塊復星醫藥業務布局相對最廣,其國際市場比重超30%,中藥板塊企業基本深耕于國內市場,廣州白云山在華南地區布局最深,智飛生物和長春高新更偏向于華東市場。

從企業大健康業務競爭力來看,白云山是我國最大的制藥企業集團之一,云南白藥和華潤三九品牌知名度在我國甚廣,智飛生物和華蘭生物均為生物制品行業細分市場龍頭企業,復星醫藥是我國化藥行業龍頭企業。

中國大健康行業競爭狀態總結

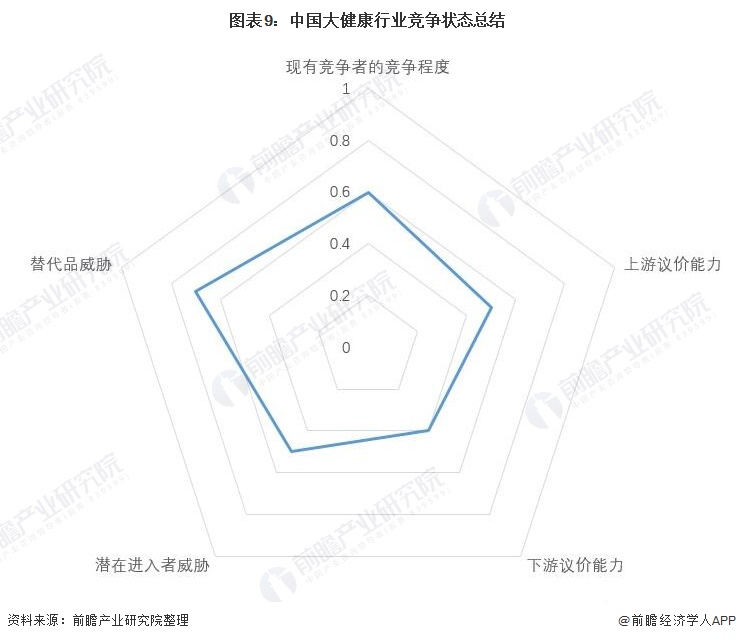

從五力競爭模型角度分析,目前,我國醫藥大健康行業產品眾多,替代品威脅較大;現有競爭者數量較多,但市場集中度較低;上游供應商一般為藥材種植企業及原材料制造商,議價能力較強,醫藥產品作為必需品,周期性較弱,以中藥材為例,如果上游藥材漲價,全線產品大概率會有不同幅度的溢價,而下游消費市場如果不考慮國家帶量采購對藥品價格管控的影響,最終面向的是普通消費者,議價能力較弱;同時,因行業存在嚴格的準入資質,資金、技術門檻較高,潛在進入者威脅較小。

以上數據來源于前瞻產業研究院《中國大健康產業市場前瞻與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對大健康產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來大健康產業發展軌跡及實踐經驗,對大健康產業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT