深度分析!十張圖帶您了解2022年血液制品市場企業(yè)下一個爭奪點在哪里?

行業(yè)主要上市公司:目前國內(nèi)上市公司主要有天壇生物(600161)、華蘭生物(002007)、博暉創(chuàng)新(300318)、派林生物(000403)、衛(wèi)光生物(002880)、博雅生物(300294)等。

本文核心數(shù)據(jù):血液制品行業(yè)代表企業(yè)血液制品產(chǎn)量變化、企業(yè)血制品種類對比、血液制品并購重組事件

血液制品行業(yè)是一個資源高度稀缺型行業(yè)

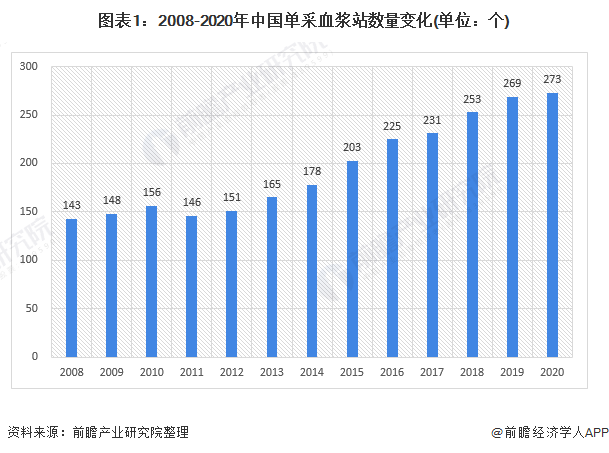

監(jiān)管部門的嚴厲整治使?jié){站數(shù)量銳減,2000年我國血漿站有240個,2001年急劇下降為180個;2011年,貴州省衛(wèi)生廳發(fā)布《貴州省采供血機構(gòu)設(shè)置規(guī)劃(2011-2014)》,擬關(guān)停16個血漿站,使血漿站數(shù)量下降至146個;2012年華蘭生物重慶站、河南站等相繼建設(shè),使血漿站數(shù)量上升至151家;2014年,華蘭生物于9月23日滑縣單采血漿站獲到采血許可證,沃森生物魏縣和欒城建設(shè)完成,使血漿站血漿達到178家。2008-2020年我國單采血漿站整體呈增長態(tài)勢,2020年達到273個,同比增長率僅為1.5%。

采漿規(guī)模和品種數(shù)量是血液制品行業(yè)經(jīng)濟效益的最重要決定因素,血液制品行業(yè)的整合和規(guī)模提升仍然是當(dāng)前階段的重要發(fā)展推動力,行業(yè)將出現(xiàn)采漿量1000噸以上的規(guī)模優(yōu)勢企業(yè)。行業(yè)整合也有利于企業(yè)豐富品種數(shù)量,提高技術(shù)水平,增強研發(fā)能力,實現(xiàn)由量到質(zhì)的提升。目前綜合各主要企業(yè)年報數(shù)據(jù)顯示,2020年,七家代表企業(yè)血液制品總產(chǎn)量為4377.91萬瓶,同比增長7.43%,其中,天壇生物血液制品產(chǎn)量1101.74萬瓶,排名第一。

前瞻匯總中檢院關(guān)于白蛋白、免疫球蛋白和凝血因子的批簽發(fā)量,以及中國政府采購網(wǎng)的數(shù)據(jù),按照細分產(chǎn)品市場規(guī)模=批簽發(fā)量*中標均價的公式,計算三類細分領(lǐng)域的市場規(guī)模。如下表,為三部分市場規(guī)模加總所得的血液制品市場規(guī)模,2017-2020年,我國血液制品市場規(guī)模呈不斷正在趨勢,于2020年達到381億元,同比增長3%。

在漿源稀缺背景下,存量生物制品企業(yè)因擁有漿站資源而成為龍頭企業(yè)爭搶對象

在漿源稀缺背景下,存量生物制品企業(yè)因擁有漿站資源而成為龍頭企業(yè)爭搶對象。近年來,血液制品行業(yè)并購整合活動頻發(fā),如天壇生物通過收購成都蓉生90%股份切入血制品領(lǐng)域;上海萊士通過先后收購邦和藥業(yè)(后更名為鄭州萊士)、同路生物成為國內(nèi)血制品龍頭。

血液制品品種在新醫(yī)保藥品目錄中進一步擴容

2009版醫(yī)保目錄中血制品適應(yīng)癥較少,使用范圍小,血液制品品種在新醫(yī)保藥品目錄中進一步擴容,部分產(chǎn)品醫(yī)保使用的限制范圍進一步擴大,市場潛力逐步挖掘,產(chǎn)品需求連年遞增,未來適應(yīng)癥及醫(yī)保范圍有望持續(xù)擴大。

靜注人免疫球蛋白(pH4)作為血液制品的新星產(chǎn)品,隨著醫(yī)療水平的不斷進步,產(chǎn)品適用癥在臨床的不斷開發(fā)與推廣,市場潛力逐步挖掘,產(chǎn)品需求連年遞增。目前上市銷售的血液制品幾乎全部列入醫(yī)保覆蓋范圍。醫(yī)保覆蓋范圍的擴大將有助于消費者提高對價格相對較高的血液制品的消費能力。多類病患如免疫球蛋白缺乏癥患者、血友病患者需要長期使用血液制品,從國外的經(jīng)驗來看,醫(yī)療體系對血液制品的報銷比例將直接影響血液制品的消費量。我國醫(yī)療體系對血液制品消費報銷范圍的擴大將為相關(guān)產(chǎn)品的銷售提供有力支持,該種效應(yīng)將在未來逐步得到體現(xiàn)。

免疫球蛋白和凝血因子類產(chǎn)品將成為我國行業(yè)未來增長的主要驅(qū)動力

據(jù)MRB(世界血漿蛋白治療協(xié)會PPTA旗下)數(shù)據(jù),2016年全球血制品消費排名前三分別為靜丙41%、凝血因子18%、白蛋白15%,而2020年國內(nèi)血制品消費排名前三分別為白蛋白59%、靜丙21%、凝血因子7%。歐美發(fā)達國家免疫球蛋白和凝血因子類產(chǎn)品的平均消費量遠遠高于我國,未來隨著我國醫(yī)療水平和人均可支配收入的提高,免疫球蛋白和凝血因子類產(chǎn)品將成為行業(yè)未來增長的主要驅(qū)動力。

總體來看,血液制品行業(yè)是一個資源高度稀缺型行業(yè),上游資源有限,下游需求不減。免疫球蛋白和凝血因子類產(chǎn)品將成為我國行業(yè)未來增長的主要驅(qū)動力。未來適應(yīng)癥及醫(yī)保范圍有望持續(xù)擴大。我國血液制品行業(yè)的發(fā)展趨勢演變成“強者恒強”,市場競爭在于產(chǎn)品的結(jié)構(gòu)化調(diào)整和血漿采集,以及存量企業(yè)的并購整合,行業(yè)集中度將進一步提升。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國血液制品行業(yè)產(chǎn)銷需求與投資預(yù)測分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對血液制品行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來血液制品行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對血液制品行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【血液制品】行業(yè)市場規(guī)模:2024年全球血液制品行業(yè)市場規(guī)模達494億美元 北美市場占比達65%

-

【血液制品】行業(yè)市場規(guī)模:2024年中國血液制品行業(yè)市場規(guī)模達462億元 白蛋白類產(chǎn)品市場份額占比超50%

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)