預見2022:《2022年中國肽CDMO行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市公司:凱萊英(002821.SZ)、博騰股份(300363.SZ)、藥石科技(300725.SZ)、九洲藥業(603456.SH)、康龍化成(300759.SZ)、普洛藥業(000739.SZ)、聯化科技(002250.SZ)、天宇股份(300702.SZ)、海翔藥業(002099.SZ)、皓元醫藥(688131.SH)、睿智醫藥(300149.SZ)、藥明康德(603259.SH)、*ST百花(600721.SH)、未名醫藥(002581.SZ)等

本文核心內容:肽CDMO行業市場規模、肽CDMO行業競爭格局、肽CDMO行業發展現狀

行業發展概況

1、定義

肽是由2至99個氨基酸通過肽鍵連接而成的短鏈,可為天然來源或合成來源并被視為生物制劑的子類。肽作為一種獨特的藥物化合物,分子介于小分子與蛋白質之間,但在生化及治療上有所不同。作為許多生理功能的內在信號分子,肽為密切模仿自然路徑的治療性干預提供機會,并在人體的多種生理過程(包括激素、神經遞質)或在炎癥反應中發揮主要作用。

鑒于其具吸引力的藥理特征及內在特性,肽代表新型療法設計的絕佳起點,且其特異性已被證實可轉化為良好的安全性、耐受性及對人體的功效性。這方面亦可能為肽與傳統小分子相比的主要區別因素。此外,與小分子藥物不同,肽療法因其復雜性及與蛋白質生物制藥相似的特性,一般具有較高的進入壁壘。另一方面,與蛋白質生物制藥相比,生產成本通常較低及產量通常較高。因此,肽是小分子與蛋白質生物制藥之間的最佳平衡點。

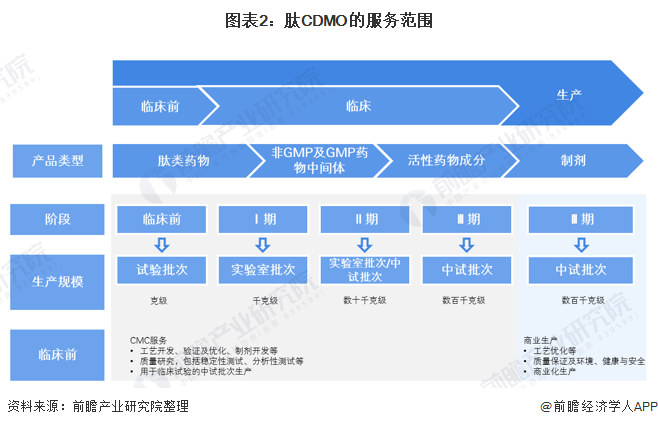

肽CDMO通常涵蓋研究及商業化生產以及工藝開發,以支持臨床前及臨床研究。由于(i)對藥物的需求不斷增長,(ii)業務的資本密集型性質及,(iii)復雜的生產要求,許多制藥公司正通過與肽CDMO簽約進行藥物發現、臨床前及臨床開發或商業階段生產而獲益。肽CDMO服務市場具有巨大的市場潛力。

2、產業鏈剖析

當前,肽CDMO行業貫穿新藥發現、研發、開發的全過程,伴隨新藥發現、研發、開發全流程提供一體化、全周期服務,因此肽CDMO行業不存在明顯的上游關聯關系。而CMO/CDMO行業為多肽藥物研發環節的直接下游環節,是產業鏈自前端藥物研發向后端藥物生產的自然延伸;肽CDMO行業下游一般為醫藥行業產品的常規參與者,即國內外藥企、其他醫藥研究機構等。

目前,從事我國肽CDMO的公司主要由諾泰生物、昂博制藥、圣諾生物等企業;從事我國肽類藥物制造的有翰宇藥業、諾泰生物、復星藥業等。

行業發展歷程:行業處在發展初期

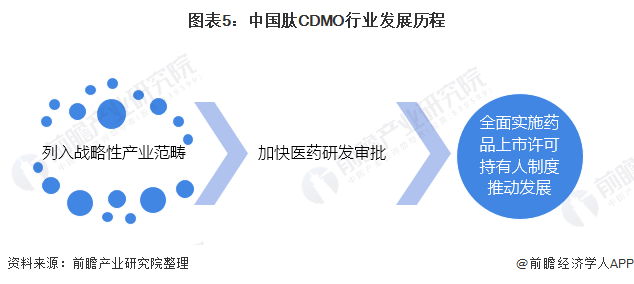

隨著我國在2010年頒發了一系列創新藥政策以來,像是鼓勵醫藥企業技術創新,將生物醫藥產業列入戰略性新興產業范疇等等,我國肽CDMO行業在國內市場應運而生。在2015年,我國發布了一系列關于加快醫藥研發審批過程的相關政策,使得我國肽CDMO行業初見端倪。在2019年,我國全面實施藥品上市許可持有人制度,促進了我國肽CDMO行業的發展。

行業政策背景:規范、鼓勵雙線政策帶動行業發展

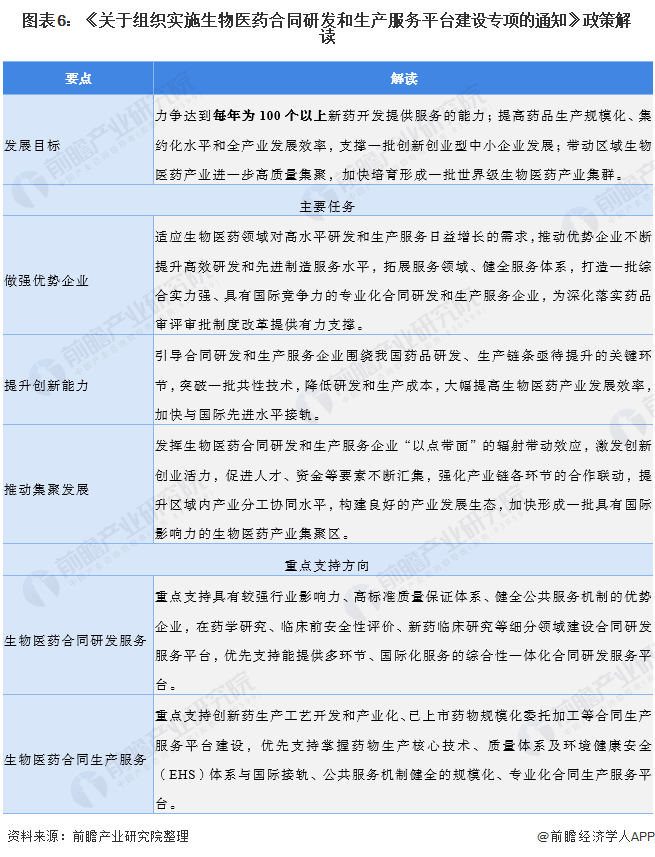

自2010年以來,為了完善和發展我國肽CDMO事業,政府發布了諸多政策法規。在多方動力驅動下,我國肽CDMO產業的發展逐漸推進。在2018年5月31日,國家發展改革委辦公廳、工業和信息化部辦公廳、國家衛生健康委員會辦公廳、國家藥品監督管理局辦公室聯合發布了《關于組織實施生物醫藥合同研發和生產服務平臺建設專項的通知》指出將著力推進供給側結構性改革,積極推動藥品上市許可持有人制度全面實施,重點支持一批高水平、國際化的綜合性生物醫藥合同研發和生產服務平臺建設,著力提升生物醫藥研發和生產服務能力,促進生物產業倍增發展,培育生物經濟新業態新模式。

行業發展現狀

1、市場規模:市場發展緩慢

目前,主要的肽類藥物開發者為全球領先的制藥公司,包括NovoNordisk及EliLilly。根據弗若斯特沙利文的資料,這兩家領先的肽類藥物開發者采用截然不同的開發及生產策略。NovoNordisk自行生產大部分產品,往往避免與CMO/CDMO建立合作關系。反之,EliLily利用第三方服務提供商進行若干活性成份的生產及精加工。

而并無技術專長及內部生產設施滿足監管規定的制藥及生物技術公司,亦依賴肽CDMO生產肽原料藥。此外,將肽的開發及生產外包予外部服務提供商,可為尋求在肽類藥物研發項目中實現高效生產的肽類制藥公司提供一定優勢。外部肽類藥物生產研發服務提供商擁有著專業的人才和知識、先進的設備和方法、定制開發與生產的能力,且兼具質量、成本及風險控制系統等優勢。因此,由于對肽CDMO服務的需求不斷增長,預計于未來幾年將肽類藥物的開發及生產外包給外部服務提供商的趨勢將會持續。

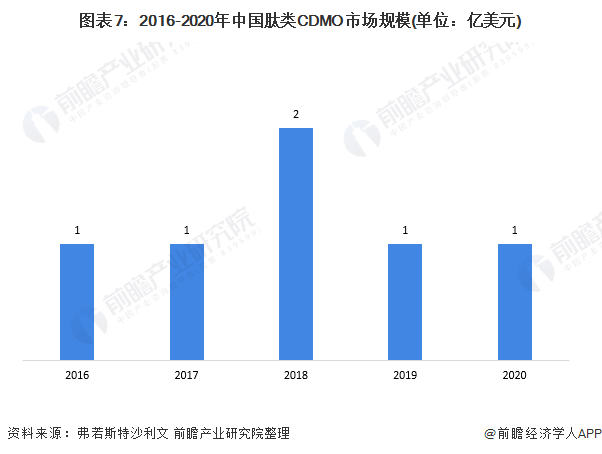

根據弗若斯特沙利文的數據顯示,中國的肽類CDMO市場規模則是從2016年的1億美元波動至2020年的1億美元,遠遠低于全球增速;從占全球的比重來看,近年來我國肽類CDMO在全球范圍內的比重呈現波動下跌態勢,從2016年的8.3%波動下跌至2020年的5%。

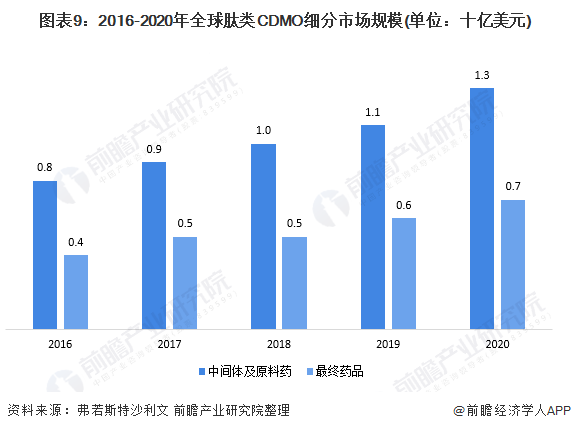

2、細分領域:中間體及原料藥占據絕大比重

肽CDMO可分為中間體及原料藥、最終肽類藥品兩種。根據弗若斯特沙利文的數據顯示,在全球肽CDMO市場中,中間體及原料藥的市場規模由2016年的8億美元增至2020年的13億美元,復合年增長率為12.4%。此外,最終肽類藥品的市場規模由2016年的4億美元增至2020年的7億美元,復合年增長率為15.0%。

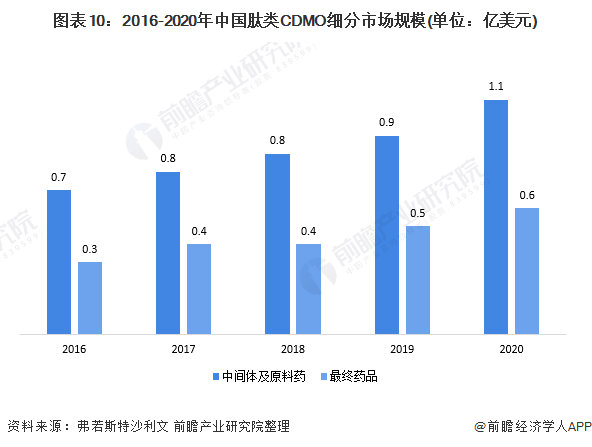

在此背景下,前瞻根據我國肽類CDMO市場規模在全球范圍的比重測算出在我國肽類CDMO中,中間體及原料藥的市場規模從2016年的0.7億美元上升至2020年的1.1億美元;而最終藥品從2016年的0.3億美元上升至2020年的0.6億美元。

行業競爭格局

1、區域競爭:區域性特征明顯,集中在廣東、上海和江蘇

在企查貓平臺以“肽CDMO”為關鍵詞進行檢索,數據顯示,我國肽CDMO行業生產企業數量一般,但大部分企業規模較小。通過對企業所在地進行匯總可知,我國廣東省、上海市、江蘇省肽CDMO生產企業相對較多。整體來看,我國肽CDMO生產企業區域分布相對集中。

從代表性企業區域分布看,浙江省的代表企業主要有中肽生化,江蘇省的代表企業為諾泰生物(肽CDMO、原料藥/制劑),北京和天津的代表企業分別為藥明康德和凱萊英。

2、企業競爭:市場進一步集中,龍頭企業獲得更大議價權

——市場份額:昂博制藥引領中國市場

根據Frost&Sullivan的數據,2020年,我國肽CDMO市場規模約為1億美元。依據各公司企業年報所公布的數據對肽CDMO行業市場份額進行測算分析,分析結果如下:2020年,昂博制藥的市場份額達到了6.25%;其次是中肽生化,達到了3.16%;再者是海特生物,達到了3.16%。

注:根據各公司2020年肽CDMO業務的收入測算而來,中肽生化是2019年數據。

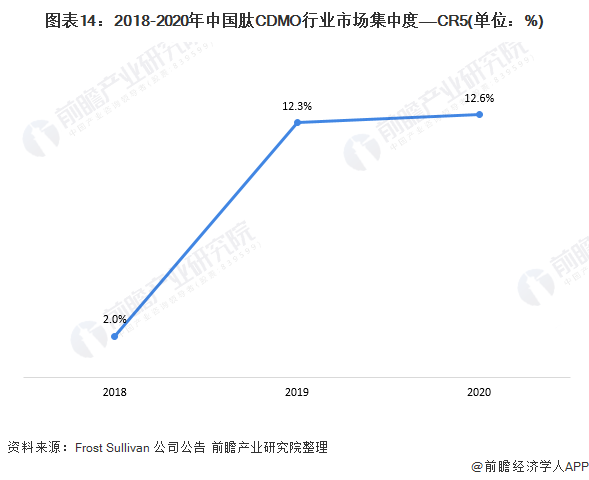

——市場集中度:集中度進一步提升

從市場集中度發展趨勢看,近年來我國肽CDMO行業集中度呈現上升態勢。在2018年,由于我國大部分肽CDMO行業剛處于發展初期,其肽CDMO企業和收入較少;2019年,隨著多肽藥物應用領域的廣泛發展和多肽藥物研發的高難度性,多肽藥物大多由專門的CMO/CDMO企業進行研發和生產。在2019年,我國龍頭CMO/CDMO企業開始布局多肽藥物領域,并取得了一定成就。2020年,隨著多肽藥物的發展,肽CDMO行業的市場集中度進一步提高。從集中度數值來看,雖然我國肽CDMO行業集中度呈現上升態勢,但2020年CR5的市場集中度僅為12.6%,市場呈現高度分散化。

注:根據各公司2020年肽CDMO業務的收入測算而來。

行業發展前景及趨勢預測

1、行業發展趨勢:在新興國家持續火熱

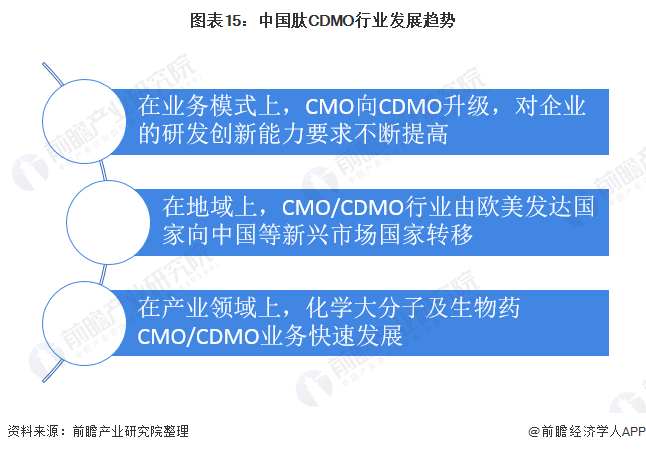

隨著CDMO行業快速發展,依靠技術和服務創新,CDMO企業不斷提升服務能力,擴大業務覆蓋范圍,逐步由單一領域的定制研發生產服務向提供一體化的定制研發生產服務升級,從而更好的滿足制藥企業整個藥物開發和商業化進程中不同階段的個性化需求,具有更強的市場競爭力。此外,多年來小分子化藥一直在全球醫藥市場中居于主流地位,CMO/CDMO行業也主要以小分子化藥的定制研發生產為主。近年來,隨著生物技術的快速發展、醫藥消費結構的變化以及藥物本身的安全性要求,多肽類藥物、生物藥越來越受到各大制藥公司及市場的青睞。根據Frost&Sullivan的統計,2013-2017年,全球生物藥品的銷售規模由1803億美元增長至402億美元,年復合增長率達7.4%。生物藥銷售規模的快速增長推動了生物藥CMO行業的快速發展,為此,CMO企業紛紛加快布局生物藥業務、加緊擴充產能,以滿足未來更高的市場需求。目前,如合全藥業、凱萊英等國內CMO/CDMO龍頭企業正在加快布局多肽、多糖及寡核苷酸、抗體藥物等大分子或生物藥的CMO/CDMO業務。

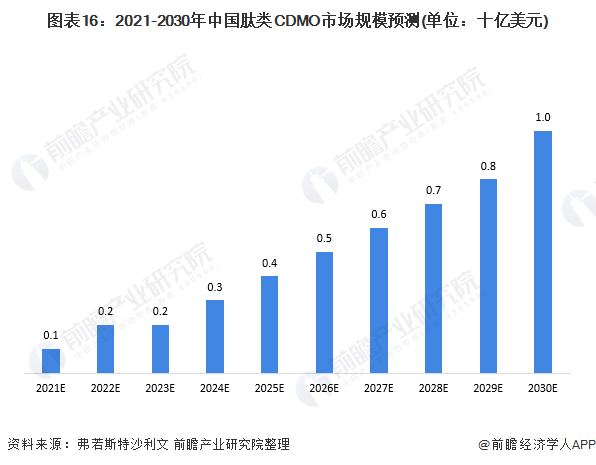

2、行業發展前景:2030年市場規模約為10億美元左右

在全球肽類藥物市場持續增長,以及總體藥物研發支出增加、技術進步、滲透率提升及新興生物技術公司涌現的驅動下,全球肽CDMO服務市場于過去幾年獲得持續增長,并預計于未來幾年將保持同樣趨勢。越來越多制藥公司將工藝開發及肽生產外包予CDMO,以便專注于其藥物發現、臨床開發及商業化的核心競爭力。尤其是,若干大型制藥公司(如EliLilly、楊森制藥等等)首選利用CDMO進行肽原料藥的生產及精加工,因為CDMO具有內部無法獲得的生產能力及技術,使制藥公司可按更具成本效益的方式生產肽原料藥。預計將有更多公司使用CDMO服務,以防止或減少肽生產中的內部技術挑戰。

根據弗若斯特沙利文的預測,全球肽CDMO市場將由2020年的20億美元增至2025年的44億美元,2020年至2025年的復合年增長率為17.7%,并將進一步增至2030年的79億美元,2025年至2030年的復合年增長率為12.1%。在中國市場,肽CDMO將由2020年的1億美元上升至2025年的4億美元,年復合增速達到26.6%;并將進一步上升至2030年的10億美元,年復合增速為21%;遠超全球增速。

以上數據參考前瞻產業研究院《中國醫藥行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT