2021年中國(guó)中小銀行金融科技市場(chǎng)發(fā)展現(xiàn)狀分析 技術(shù)與業(yè)務(wù)融合度有待加深【組圖】

目前我國(guó)中小銀行的上市公司主要有:浦發(fā)銀行(600000.SH);招商銀行(600036.SH);興業(yè)銀行(601166.SH);中信銀行(601998.SH);民生銀行(600016.SH);光大銀行(601818.SH);平安銀行(000001.SH);華夏銀行(600015.SH);北京銀行(601169.SH);盛京銀行(HK.02066);重慶銀行(601963.SH);寧波銀行(002142.SZ);廣州農(nóng)商行(01551.HK);重慶農(nóng)商行(601077)。

本文核心數(shù)據(jù):金融科技投入占比;研發(fā)應(yīng)用程度

——金融科技成為中小銀行核心戰(zhàn)略

各中小銀行在積極落實(shí)疫情防控和助力企業(yè)復(fù)工復(fù)產(chǎn)的同時(shí),紛紛加大線上化經(jīng)營(yíng)的力度,疫情成為中小銀行加速數(shù)字化轉(zhuǎn)型的推進(jìn)器和催化劑,是2019年以來(lái)金融科技快速發(fā)展的一次集中迸發(fā),疫情之后中小銀行延續(xù)并加強(qiáng)數(shù)字化迭代升級(jí)的趨勢(shì)已成普遍共識(shí)。

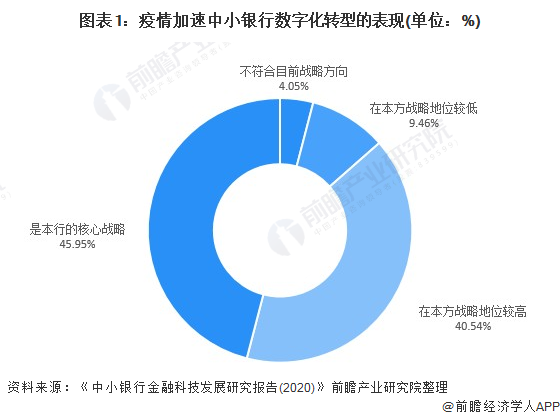

調(diào)查顯示,平均接近90%的受訪銀行認(rèn)為疫情加速數(shù)字化轉(zhuǎn)型的各方面變革舉措“在本行戰(zhàn)略地位較高”或“是本行的核心戰(zhàn)略”。超過(guò)45%的受訪銀行表示是“本行的核心戰(zhàn)略”。這說(shuō)明,未來(lái)推進(jìn)零售轉(zhuǎn)型和數(shù)字化轉(zhuǎn)型的戰(zhàn)略結(jié)合,將使中小銀行的零售業(yè)務(wù)發(fā)展進(jìn)入到一個(gè)新的階段,消費(fèi)金融、信用卡、私人銀行等領(lǐng)域?qū)⒊蔀榻鹑诳萍及l(fā)力的業(yè)務(wù)重點(diǎn),科技賦能之下的數(shù)字化升級(jí)也將為零售轉(zhuǎn)型提供更強(qiáng)勁的驅(qū)動(dòng)力。

2019年度有近三分之一的中小銀行金融科技投入占總營(yíng)收比重超過(guò)了3%;與2018年相比,金融科技投入增加30%以上的銀行接近五分之一,增加10%以上的接近三分之二;有超七成的銀行設(shè)有金融科技一級(jí)部門(mén),比2018年的調(diào)查數(shù)據(jù)提高了近25%。

——金融科技與業(yè)務(wù)融合度有待提升

在新興技術(shù)投入方面,大數(shù)據(jù)、移動(dòng)互聯(lián)、云計(jì)算是區(qū)域性銀行投入最多的三項(xiàng)技術(shù)除了構(gòu)建數(shù)字銀行基礎(chǔ)架構(gòu)之外,移動(dòng)端體系能力的建設(shè)也是區(qū)域性銀行所需關(guān)注的重點(diǎn),移動(dòng)互聯(lián)、大數(shù)據(jù)技術(shù)與銀行整體業(yè)務(wù)的融合度超過(guò)90%。

對(duì)比來(lái)看,2019年以來(lái)中小銀行普遍加強(qiáng)了金融科技與業(yè)務(wù)、管理的應(yīng)用融合,在線上渠道和互聯(lián)網(wǎng)營(yíng)銷(xiāo)拓展、產(chǎn)品研發(fā)能力和針對(duì)性、信貸風(fēng)控的智能化水平、智慧運(yùn)營(yíng)效事等方面都有所提升。中小銀行業(yè)務(wù)條線方面的網(wǎng)絡(luò)貸款、支付結(jié)算、便民業(yè)務(wù)和內(nèi)部管理方面的網(wǎng)絡(luò)安全、移動(dòng)互聯(lián)、合規(guī)監(jiān)管等業(yè)務(wù)中,金融科技的應(yīng)用覆蓋度超過(guò)90%。

但與管理流程中的金融科技融合相比,中小銀行在業(yè)務(wù)流程方面的金融科技應(yīng)用融合還有較大提升空間。盡管不少中小銀行在部分業(yè)務(wù)板塊中的金融科技應(yīng)用程度已經(jīng)有了明顯提升,部分改善了此前較為突出的渠道、營(yíng)銷(xiāo)、產(chǎn)品、風(fēng)控等問(wèn)題。

但是,從應(yīng)用融合的標(biāo)準(zhǔn)來(lái)看,金融科技與很多核心業(yè)務(wù)和創(chuàng)新業(yè)務(wù)的融合度還不夠深入,線上線下一體化程度還不完善,各個(gè)業(yè)務(wù)條線之間的渠道整合還存在一定程度的割裂。特別是在供應(yīng)鏈金融、特色三農(nóng)業(yè)務(wù)、財(cái)富管理和同業(yè)業(yè)務(wù)等方面,與發(fā)展期望還存在較大差距,亟待突破。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)中小銀行行業(yè)市場(chǎng)前瞻與投資規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說(shuō)明書(shū)撰寫(xiě)等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)中小銀行市場(chǎng)的發(fā)展背景、資產(chǎn)負(fù)債規(guī)模情況、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)中小銀行市場(chǎng)發(fā)展軌跡及全球中小銀行發(fā)展的實(shí)踐經(jīng)驗(yàn),對(duì)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見(jiàn)2025:《2025年中國(guó)金融科技行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、產(chǎn)業(yè)鏈和發(fā)展趨勢(shì)等)

-

-

預(yù)見(jiàn)2024:《2024年中國(guó)金融科技行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

2024年中國(guó)養(yǎng)老產(chǎn)業(yè)上游發(fā)展現(xiàn)狀 市場(chǎng)規(guī)模不斷擴(kuò)大【組圖】

-

2024年全球產(chǎn)業(yè)金融發(fā)展現(xiàn)狀分析 美國(guó)金融及服務(wù)實(shí)體經(jīng)濟(jì)的實(shí)力全球領(lǐng)先【組圖】

-

重磅!2024年中國(guó)及31省市產(chǎn)業(yè)金融政策匯總及解讀(全)科技金融成為各省市重點(diǎn)發(fā)展的產(chǎn)業(yè)金融方向