2020年中國互聯(lián)網(wǎng)車險行業(yè)市場現(xiàn)狀及競爭格局分析 未來市場集中度將進(jìn)一步提升

受監(jiān)管加強(qiáng)影響我國互聯(lián)網(wǎng)車險保費收入大幅下降

隨著互聯(lián)網(wǎng)的發(fā)展,車險的互聯(lián)網(wǎng)化也開始發(fā)展,2015年我國互聯(lián)網(wǎng)車險保費收入一度達(dá)到716.08億元,增速達(dá)到48.14%的高;由于互聯(lián)網(wǎng)的發(fā)展同樣帶來新型保險產(chǎn)品的挖掘,各保險公司積極開發(fā)新型產(chǎn)品,互聯(lián)網(wǎng)車險業(yè)務(wù)發(fā)展趨緩并整體走低,2016-2017年,互聯(lián)網(wǎng)車險業(yè)務(wù)持續(xù)下滑,保費收入分別為398.94億、307.19億。2018年,市場主體主動探索互聯(lián)網(wǎng)車險業(yè)務(wù)發(fā)展新模式,互聯(lián)網(wǎng)車險業(yè)務(wù)有回暖現(xiàn)象,實現(xiàn)了短暫的恢復(fù)性增長,全年保費收入為368.73億。

2019年監(jiān)管部門加大對保險公司車險業(yè)務(wù)的審查,對單列市和地市級保險機(jī)構(gòu)釆取停止商業(yè)車險條款和費率的監(jiān)管措施,商車費改效應(yīng)使網(wǎng)絡(luò)銷售渠道失去優(yōu)勢,網(wǎng)銷價格優(yōu)勢消失,線上、線下的產(chǎn)品差異逐漸縮小。以上種種導(dǎo)致互聯(lián)網(wǎng)渠道車險的保費收入大幅下降。

2019年,我國互聯(lián)網(wǎng)車險保費收入為274.52億元,同比下跌25.55%。2020年上半年,共計42家公司開展互聯(lián)網(wǎng)車險業(yè)務(wù),累計保費收入共111.72億元,同比下降24.34%。

我國互聯(lián)網(wǎng)車險收入在互聯(lián)網(wǎng)財產(chǎn)險總收入中的占比持續(xù)下滑

根據(jù)中保協(xié)公布的數(shù)據(jù),2015-2019年,我國互聯(lián)網(wǎng)車險收入在互聯(lián)網(wǎng)財產(chǎn)險總收入中的占比持續(xù)下滑。2015年互聯(lián)網(wǎng)財險迎來蓬勃發(fā)展之時,互聯(lián)網(wǎng)車險業(yè)務(wù)占比曾高達(dá)93.20%,但至2019年,我國互聯(lián)網(wǎng)車險保費收入在全國互聯(lián)網(wǎng)財產(chǎn)險保費收入中占比僅為32.74%,此外業(yè)務(wù)滲透率持續(xù)走低,直至2019年底僅為3.55%,市場進(jìn)入明顯的轉(zhuǎn)折期。

2020年上半年,互聯(lián)網(wǎng)車險業(yè)務(wù)占比持續(xù)下降,2020年6月,互聯(lián)網(wǎng)車險業(yè)務(wù)占比下降至30.10%,較上年同期下降8.60個百分點。互聯(lián)網(wǎng)車險業(yè)務(wù)占2020年6月產(chǎn)險公司全渠道車險業(yè)務(wù)保費收入的2.74%,較上年同期下降0.98個百分點。

我國互聯(lián)網(wǎng)車險業(yè)務(wù)渠道來源向自營移動端轉(zhuǎn)變

近年來我國互聯(lián)網(wǎng)車險業(yè)務(wù)渠道來源從保險公司PC官網(wǎng)向自營移動端轉(zhuǎn)變。互聯(lián)網(wǎng)車險業(yè)務(wù)以保險公司自營平臺為主。其中,保險公司PC官網(wǎng)業(yè)務(wù)逐年急劇萎縮,2016-2019年,業(yè)務(wù)貢獻(xiàn)度(這里指當(dāng)年累計互聯(lián)網(wǎng)車險PC官網(wǎng)業(yè)務(wù)與當(dāng)年累計互聯(lián)網(wǎng)車險整體業(yè)務(wù)的比值)從80.02%下降至5.78%。

與此同時,以移動APP、微信為代表的保險公司自營移動端迅速崛起,成為支撐互聯(lián)網(wǎng)車險業(yè)務(wù)發(fā)展新的業(yè)務(wù)增長點,2016-2019年,業(yè)務(wù)貢獻(xiàn)度從14.68%迅速提高到62.43%,其中移動APP貢獻(xiàn)度從6.97%提升至45.71%,微信貢獻(xiàn)度從3.63%提升至2018年的峰值31.59%,2019年下降至15.88%。

線上客戶數(shù)量和活躍度持續(xù)增長

從客戶需求看,上市險企車險業(yè)務(wù)仍然具備屬地優(yōu)勢,第三方平臺對上市險企的車險業(yè)務(wù)沖擊不大。目前互聯(lián)網(wǎng)車險以上市險企移動端為主,雖然轉(zhuǎn)化率不高,但線上客戶數(shù)量和活躍度持續(xù)增長:

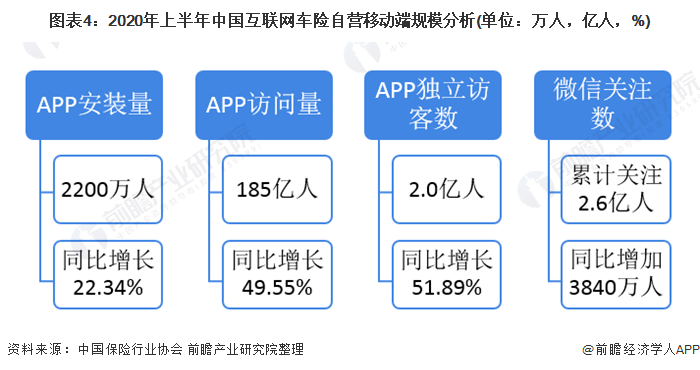

從保險公司移動APP和微信平臺運營量的數(shù)據(jù)監(jiān)測,2020年上半年APP安裝量累計約2200萬人,同比增長22.34%,APP訪問量(PV,即Page View,頁面瀏覽量或點擊量,用戶每1次對網(wǎng)站中的每個網(wǎng)頁訪問均被記錄1次)185億人,同比增長49.55%。

APP獨立訪客數(shù)(UV,即unique visitor,是指通過互聯(lián)網(wǎng)訪問、瀏覽這個網(wǎng)頁的自然人)2.0億人,同比增長51.89%。2020年上半年微信關(guān)注數(shù)增加3840萬人,累計關(guān)注2.6億人。可以看出,線上客戶的數(shù)量和活躍度都在增長,但是業(yè)務(wù)保費仍在下降,核心是線上轉(zhuǎn)化率不高。

大地、太保和平安占據(jù)市場前三位

當(dāng)前,隨著互聯(lián)網(wǎng)的發(fā)展,車險網(wǎng)上理賠愈發(fā)普遍,雖然國家政策進(jìn)行車險改革,對于互聯(lián)網(wǎng)車險具有一定沖擊,但是從長期來看,互聯(lián)網(wǎng)車險將朝著規(guī)范發(fā)展,未來規(guī)模將進(jìn)一步擴(kuò)大,保險公司也將擴(kuò)大互聯(lián)網(wǎng)車險市場布局。

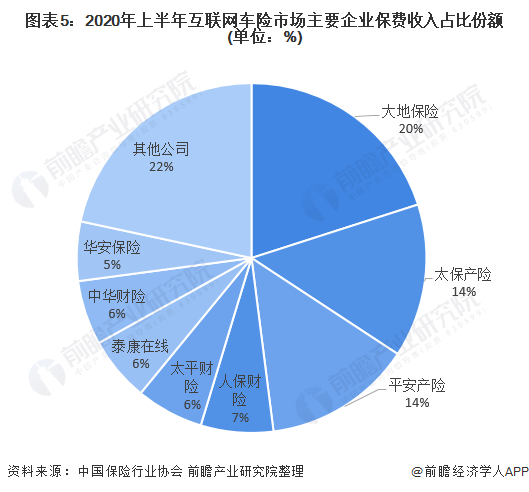

2020年上半年,在我國互聯(lián)網(wǎng)車險市場中,大地保險占比最高,市場份額達(dá)到20.1%,其次為太保產(chǎn)險和平安財險,市場份額超過10%。人保財險互聯(lián)網(wǎng)車險業(yè)務(wù)份額為6.7%,排名行業(yè)第四位。

整體而言,汽車保險市場競爭日益激烈,互聯(lián)網(wǎng)車險市場已有企業(yè)異軍突起,未來車險行業(yè)的競爭重心存在從價格向服務(wù)轉(zhuǎn)移的趨勢,保險公司應(yīng)注重整體效益的提升。

未來上市險企在互聯(lián)網(wǎng)車險的集中度將進(jìn)一步提升

我國互聯(lián)網(wǎng)車險市場集中度相對全渠道較低。2019年上半年,互聯(lián)網(wǎng)財產(chǎn)保險保費規(guī)模位居前八位的公司分別為人保財險、眾安保險、人保財險、平安產(chǎn)險、太保產(chǎn)險、大地保險、太平財險、泰康在線和國泰產(chǎn)險,合計保費收入共289.68億元,CR8(指8個最大的企業(yè)占有該市場的份額)為75.93%,較2018年增加0.60個百分點。

保費規(guī)模位居前三位的為人保財險、眾安保險和平安產(chǎn)險,合計保費收入為166.94億元,CR3為43.76%,較2018年下降6.09個百分點。人保財險躍居第一位占18.45%。

2020年上半年,互聯(lián)網(wǎng)車險保費規(guī)模位居前八位的公司分別為大地保險、太保產(chǎn)險、平安產(chǎn)險、人保財險、太平財險、泰康在線、中華財險和華安保險,累計保費收入共87.55億元,CR8為78.37%。

前三家公司累計保費收入為53.60億元,CR3為47.98%,其中大地保險占20.05%。我國上市險企早已開啟車險生態(tài)圈的搭建,預(yù)計未來上市險企在互聯(lián)網(wǎng)車險的集中度將更高。

更多數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國互聯(lián)網(wǎng)+汽車保險行業(yè)商業(yè)模式創(chuàng)新與投資機(jī)會深度研究報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告利用前瞻產(chǎn)業(yè)研究院長期對汽車保險行業(yè)市場跟蹤搜集的一手市場數(shù)據(jù),全面而準(zhǔn)確的為您從行業(yè)的整體高度來架構(gòu)分析體系。報告主要分析了互聯(lián)網(wǎng)+汽車保險的發(fā)展背景...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT