東邪、西毒、南帝、北丐 誰能笑傲中藥領域江湖?

東邪、西毒、南帝、北丐,即東阿阿膠、西片仔癀、云南白藥以及北同仁堂,各自統治著祖國東西南北的大好河山,成就一方霸主。本文通過分析這四顆閃爍于中藥市場的星耀,來解讀,誰更值得投資者青睞。

本文具體研究思路是由表及里,首先分析四家企業財務硬實力,從主營業務收入數據分析四家企業的發展走勢。再從產品競爭力、產業鏈對比、商業延伸性進行例證,及里佐證各自的投資價值。

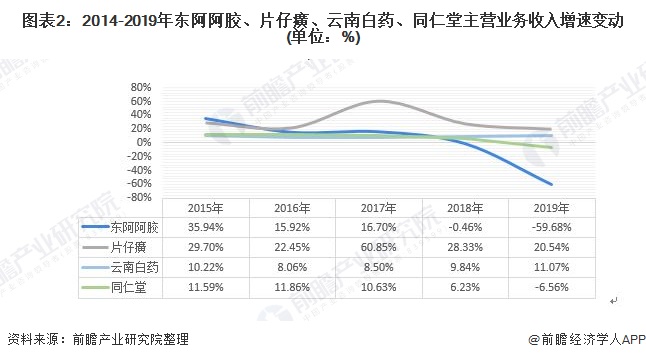

2019年,東阿阿膠慌了,云南白藥、片仔癀穩了!

1、主營業務收入及變動

四大巨頭看,云南白藥為當之無愧的巨無霸,2019年其主營業務收入達到296.65億元,同仁堂緊隨其后,為132.77億元,云南白藥主營業務收入2.2倍于同仁堂。值得關注的是,東阿阿膠2019年業務收縮嚴重,2019年其主營業務收入為29.59億元,較上年下滑59.68%。

從增速這一視角看,2014-2019年來,東阿阿膠、同仁堂兩大中藥品牌近年來業務市場增速有所下滑,東阿阿膠2019年更是出現了業務大幅收縮的現象。反觀片仔癀、云南白藥,則保持著較為穩定和快速的增長。

兩廂對比,背后有何玄機?

通過對比經營數據,可知2019年的品牌中藥市場中,東阿阿膠發展動蕩,而片仔癀、云南白藥則經營穩當,兩廂對比,背后有何玄機?

1、產品競爭力

品牌競爭力,講究一個產品稀缺性,云南白藥和片仔癀屬于國家絕密級,保護時限是永久;同仁堂的安宮牛黃丸屬于國家保密級,保護期是長期;東阿阿膠應該就歸屬到了中藥保護品種。

換算成投資語言就是,云南白藥和片仔癀擁有永久牌照,別人想仿也仿不了,就此一家,別無分店,這意味著什么呢,第一,無競爭者,市場呈現壟斷趨勢,同時,定價權在自己手上!這方面同仁堂和東阿阿膠只能甘拜下風。

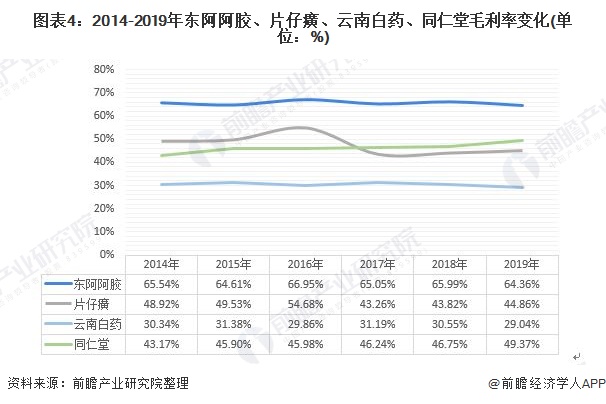

為輔助說明產品競爭力,此處以產品盈利數據進行輔助說明。咋一看毛利率數據,似乎與前文的例證有所相反。在前文的分析中,東阿阿膠以及同仁堂產品競爭力不強,按理說,議價能力應該很弱。但在毛利率的呈現中,2019年東阿阿膠毛利率高達64.36%、同仁堂則為49.37%;同一時期的片仔癀、云南白藥僅有44.86%以及29.04%,為何?

這與各自的商業模式有關,云南白藥不僅深耕自身產品(自身產品毛利率高達65%以上),為進一步擴大市場份額,其加強了渠道建設,開啟了批發零售業務,批發零售業務毛利率很低,拉低了整體的毛利率;片仔癀亦是如此,其核心產品的毛利率在85%以上,但其有醫藥商業,該部分利潤率為10%左右,拉低了整體的利潤率。故剝離了上述影響因素,正確的毛利率排序應該是片仔癀的毛利率>東阿阿膠>云南白藥>同仁堂。大方向上與產品競爭力的邏輯一致。

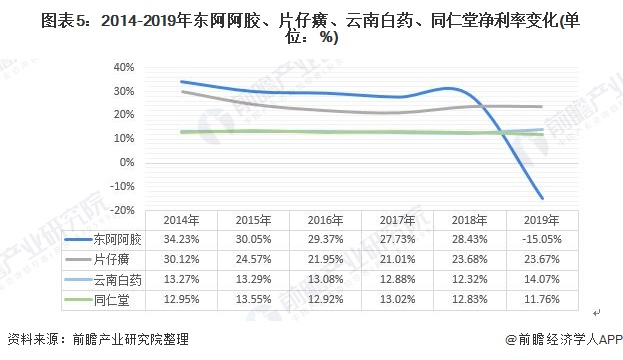

而產品競爭力的強弱進一步還可以通過凈利潤以及凈利率的數據可得,2019年東阿阿膠出現了嚴重虧損,其凈利潤為-4.45億元,同時凈利率進一步下降為-15.05%;進一步深究東阿阿膠虧損的原因——公司產品競爭力不足,各渠道產品積壓情況嚴重,產品逐漸被市場所拋棄。

目前市場上有不少可供選擇的阿膠品牌,部分品牌在產品質量上并不輸于東阿阿膠,但價格要便宜很多。以產品價格舉例,電商平臺上,250g北京同仁堂阿膠的價格在900元左右,而同等規格的東阿阿膠要賣到1349元。

1349元/盒的價格源自近年來東阿阿膠的不斷提價,據不完全統計,2010年-2019年,東阿阿膠對旗下部分產品提價15次,最多時一年曾漲價3次。導致大批忠誠但對價格敏感的消費者流失,自身產品核心競爭力不足,提價進一步導致了虧損,也正是從側面例證了產品競爭力的不足,讓品牌在市場上缺乏足夠的定價能力(定了某個價格消費者也只能接受的能力)。

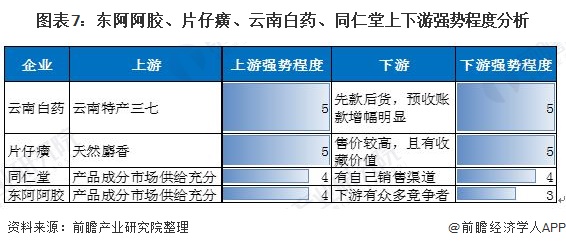

2、產業鏈對比

品牌是否強勢,往往從該品牌在產業鏈中話語權可見一斑,以下即為各家于產業鏈對比分析——第一,云南白藥只要是絕密配方,話語權較強,且其主要成分是云南特產的三七,故整體看,云南白藥對于上游有較強的話語權;下游領域看,云南白藥制藥領域的銷售是經銷為主,先款后貨的模式,預收賬款近年來增幅明顯,它的產品根本不愁賣,所以它對下游也是強勢地位。

片仔癀亦是如此,制藥領域也是絕密配方,僅公開的四種主要成分為:麝香,牛黃,蛇膽,田七。其中最珍貴的是天然的麝香,由國家定額供給,別的廠無法獲得,這就確保了它在上游的絕對話語權,下游市場看,一盒藥售價超過茅臺,更有收藏價值,它在產業鏈中也是相當強勢。

同仁堂,不是指一種藥,而是一個中藥滋補品的集合,它的產品成分市場供給充分,故其在上游有較強的議價權;下游看,同仁堂有自己的同仁堂藥店,負債分銷其各類產品,其藥品零售的毛利率普遍達到了30%,所以對下游是相對強勢。

東阿阿膠,主要成分就是驢皮,比較容易獲取,對上游來說,它是有品牌強勢地位;下游市場看,由于阿膠的主要成分是驢皮,又沒有國家秘方保護,市場就會出現很多的各種阿膠,舉幾個例子;鶴王阿膠,九芝堂阿膠,同仁堂阿膠等等,所以它對下游來講就沒有很強的市場地位。

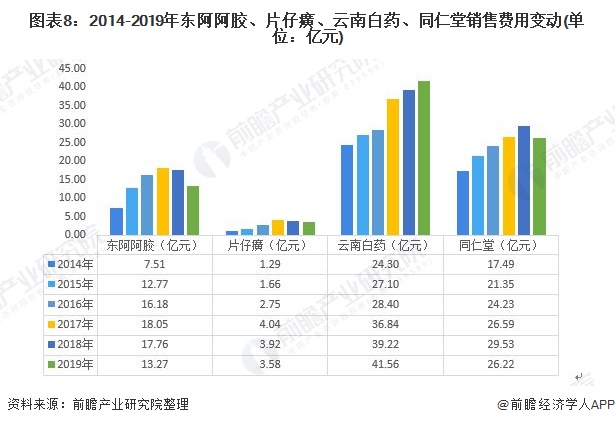

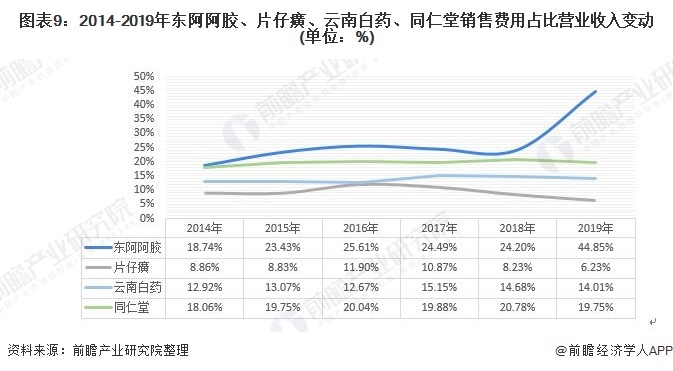

故整體看,云南白藥、片仔癀在上下游均有較強的話語權,同仁堂次之,東阿阿膠的話語權相對較低。

上述分析,現通過銷售數據進行說明——先看片仔癀,其因在上下游均有較強的話語權,故僅需較少的銷售費用,便可撬動大市場,實現了營收、利潤的雙增長。反觀東阿阿膠,其因在上下游領域話語權均稍遜一籌,故即使其2019年銷售費用占比主營業務收入高達44.85%,仍難以挽回其發展頹勢。

3、商業的延伸性

判斷東阿阿膠、片仔癀、云南白藥以及北京同仁堂,還需要從其產品的延伸性判斷,即其商業模式所給品牌所帶來的——未來的可能性。

通過上文分析我們可知,片仔癀和云南白藥的商業線都是:制藥+醫藥商業+日化用品,所以他們都兼具了“醫藥+消費”雙重屬性。同仁堂的商業線是:制藥+醫藥商業組成。而東阿阿膠的商業線則較為單一,其專注生產阿膠系列產品。

目前看,云南白藥的制藥+醫藥商業(即批發零售)初現威力,其主營業務收入通過批發零售渠道得到了快速的增長,未來隨著銷售渠道進一步完整,云南白藥的銷售收入還有著更多增長可能;而同仁堂的銷售體系也為整個品牌貢獻了30%左右的利潤率。整體看,就未來延伸性而言,東阿阿膠因其產品單一、商業模式單一而具有較小的發展可能性。

投資邏輯概況

從產品競爭力看,云南白藥、片仔癀均為國家絕密配方,全國僅此一家,具有極強的話語權;從產業鏈對比,云南白藥、片仔癀在上下游話語權極強,其中片仔癀因其上游市場的供給絕對話語權以及在銷售市場的強勢,其在產業鏈話語權尤強;而從商業延伸性看,云南白藥的商業渠道構建,為未來銷售收入的增長帶來極大的助力。故整體看,片仔癀、云南白藥值得資本市場的關注和青睞!

以上數據來源于前瞻產業研究院《中國中藥保健品行業市場需求與投資規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助中藥保健品企業、學術科研單位、投資企業準確了解中藥保健品行業最新發展動向,及早發現中藥保健品行業市場的空白點,機會點,增長點和盈利點……,前瞻性地...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT