一文帶你看懂中國絲綢行業(yè) 絲綢工業(yè)經濟呈現良好態(tài)勢

我國絲綢行業(yè)發(fā)展歷史深遠,絲綢制造企業(yè)數量也由小規(guī)模作坊發(fā)展至具有規(guī)模效應的工廠,生產規(guī)模不斷擴大,品牌效應逐漸凸顯,對我國文化價值與經濟價值具有重大影響。

絲綢是我國的特產,是一種紡織品,用蠶絲或合成纖維、人造纖維、短絲等織成。近年來,我國絲綢行業(yè)不斷深化改革,調整結構,推動技術進步,大力開發(fā)新產品,拓寬絲綢消費領域,全行業(yè)保持了較好的發(fā)展勢頭。

2018年以來,面對錯綜復雜的國際貿易局勢,以及國內經濟增速放緩等諸多不利因素,中國繭絲綢行業(yè)迎難而上,通過大力推進供給側結構性改革,加快實施創(chuàng)新驅動發(fā)展戰(zhàn)略,積極應對外部環(huán)境深刻變化,有效化解了各種困難和風險。根據國家統(tǒng)計局數據顯示,雖然近年來我國絲綢產量總量有所下降,但全國蠶繭產量仍在增加,2018年,我國蠶繭發(fā)種量1643.29萬張,較上年同期增加39.6萬張,同比上升2.5%,蠶繭產量達到67.9萬噸。

上游蠶繭行業(yè)發(fā)展呈現穩(wěn)定態(tài)勢

中國是全球繭絲綢原料的主產地,蠶繭和生絲產量占全球產量的比例均超過70%,位于世界第一位。

據商務部國家繭絲綢協(xié)調辦公室統(tǒng)計,2018年全國桑園面積共計79萬hm2(1184.91萬畝),與2017年基本持平;蠶種發(fā)種量1643.29萬張,同比增長2.5%;蠶繭(指桑蠶繭,下同)產量67.9萬噸,同比增長3.2%;蠶繭收購量65.84萬噸,同比增長4.5%,收購均價46.82元/kg,同比下降1.1%。在全國20個蠶繭生產主要省市中,廣西、四川、云南等12個省區(qū)市繭產量同比實現小幅增長,貴州、海南兩省產量增長幅度超過10%,江蘇、廣東、湖北等8個省市繭產量均有不同幅度的下降。

而下游產品產量有所下降

據國家統(tǒng)計局數據顯示,2018年全國規(guī)模以上企業(yè)主要絲綢產品產量均有下降。絲產量8.65萬噸,同比下降7.32%,其中生絲產量82235噸,同比下降6.16%;絹絲產量4277噸,同比下降23.94%。綢緞產量51563萬m,同比下降0.09%。蠶絲被產量1215萬條,同比下降9.48%。

絲綢工業(yè)經濟呈現良好態(tài)勢

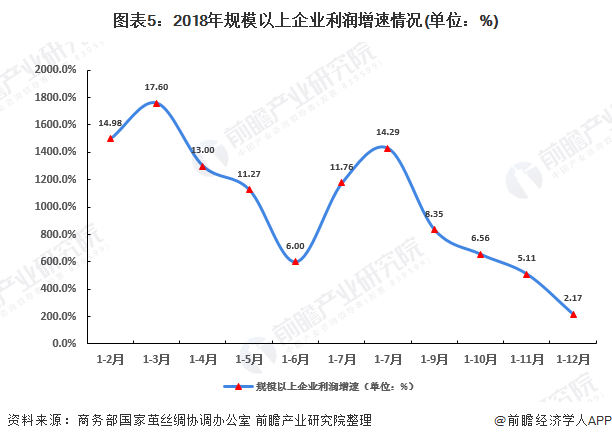

據國家統(tǒng)計局統(tǒng)計,2018年全行業(yè)規(guī)模以上企業(yè)主營業(yè)務收入805.92億元,同比增長0.49%;利潤35.44億元,同比增長2.17%,其中,繅絲加工業(yè)實現利潤16.59億元,同比下降10.25%,絲織加工業(yè)實現利潤17.19億元,同比增長18.9%,絲印染加工業(yè)實現利潤1.66億元,同比下降4.83%。2017—2018年主要經濟指標對比情況見表3。

綜合來看,2018年規(guī)模以上企業(yè)的主營業(yè)務收入增速較2017年同期回落了5.01個百分點,利潤增速回落了5.58個百分點。虧損企業(yè)的虧損總額3.33億元,同比增長18.53%,企業(yè)虧損面達到18.28%,較2017年同期增長7.49個百分點,高于紡織行業(yè)平均水平3.61個百分點。企業(yè)存貨136.62億元,同比增長4.78%;企業(yè)銷售費用11.27億元,同比下降2.12%;管理費用26.21億元,同比增長14.16%;財務費用8.45億元,同比下降1.05%,其中利息支出7.63億元,同比增長0.95%。

從月度數據看,規(guī)模以上企業(yè)主營業(yè)務收入和利潤增速兩項重要指標均呈震蕩下行走勢,表明整個行業(yè)經濟下行的壓力在不斷增大

隨著國內經濟穩(wěn)定增長,居民收入水平不斷提高,加上國內繭絲價格處于高位區(qū)間,絲綢國內消費已經逐漸取代出口成為中國絲綢的主要市場。繭絲綢行業(yè)抓住國內消費升級機會,加強品種、品質、品牌建設,打造新型“互聯(lián)網+繭絲綢模式”,不斷創(chuàng)新流通和銷售模式,部分絲綢企業(yè)實體店銷售也增長迅速。

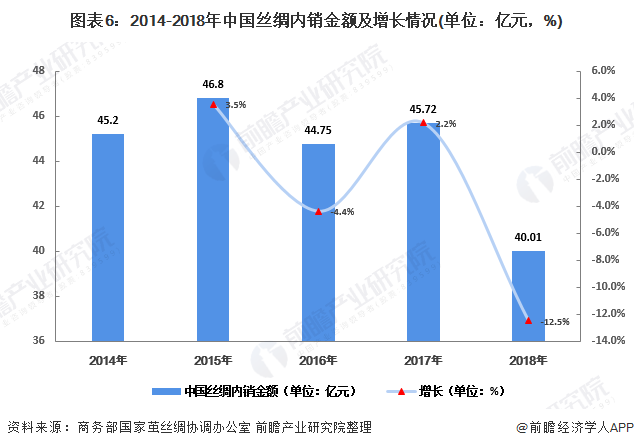

隨著國內消費水平的不斷上升,內需成為絲綢市場消費的主力軍。2018年,商務部監(jiān)測的全國50家絲綢樣本企業(yè)內銷額為41.01億元。

在各類絲綢產品中,家紡類產品在內銷市場中占比最大。2018年,家紡類產品內銷額為16.52億元,同比增長5.8%,占內銷額比重為40.3%,較上年擴大1.6個百分點;真絲綢緞類、真絲服裝類內銷額同比分別增長1.2%和0.3%,比重分別為31.8%和12.9%,均縮小1個百分點;服飾類內銷額同比下降5.1%,占比縮小0.9個百分點;其他商品類內銷額同比下降12.3%,占比縮小0.4個百分點。

絲綢對外貿易呈現分化

2018年,國內絲綢市場銷售基本穩(wěn)定,對主要出口市場出口分化明顯,內需市場對行業(yè)的強大穩(wěn)定器作用逐步凸顯。

據商務部監(jiān)測數據顯示,2018年全國50家絲綢樣本企業(yè)內銷額為41.01億元,同比增長1.7%。分品種看,家紡類產品內銷額同比增長5.8%,占內銷額比重為40.3%,較2017年擴大1.6個百分點;真絲綢緞和服裝類產品內銷額同比分別增長1.2%、0.3%,占比分別為31.8%、12.9%,均縮小0.1個百分點。

出口市場下降明顯

據中國海關統(tǒng)計,2018年全國真絲綢商品出口金額為29.6億美元,同比下降16.9%(2017年同比增長22.9%)。其中,絲類和制成品出口額同比分別下降8.4%和24.4%,真絲綢緞出口額同比增長4.9%。2018年各省市真絲綢商品出口情況見表4。

從對主要市場出口數據看,盡管2018年全年出口金額同比2017年下降幅度較大,但對美國、尼日利亞、意大利、加拿大、羅馬尼亞等國出口保持了較大幅的增長,特別是在中美貿易摩擦的情況下,對美出口額增幅達到36.31%。但對印度、阿聯(lián)酋、越南、沙特、澳大利亞等12個國家出口額下降幅度均超過20%,其中對印度市場出口額降幅達到40%,個別國家降幅甚至超過80%,為近年來少見的現象,業(yè)內需要引起足夠的重視。

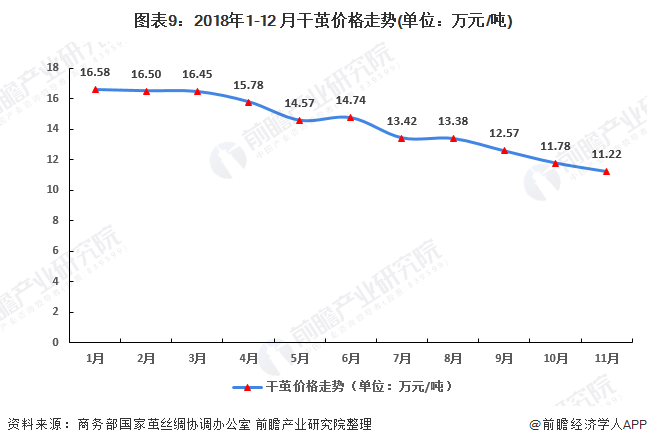

繭絲交易市場交易價格逐步走低

2018年,中國干繭和生絲價格分別在6月份和5月份達到最高峰值,之后逐漸回落,中國干繭和生絲價格雖然在2018年沖高后回落,但整體價格仍處在高位區(qū)間。隨著國內經濟穩(wěn)定增長,居民收入水平不斷提高,加上國內繭絲價格處于高位區(qū)間,絲綢國內消費已經逐漸取代出口成為中國絲綢的主要市場。在各類絲綢產品中,家紡類產品在內銷市場中占比最大。

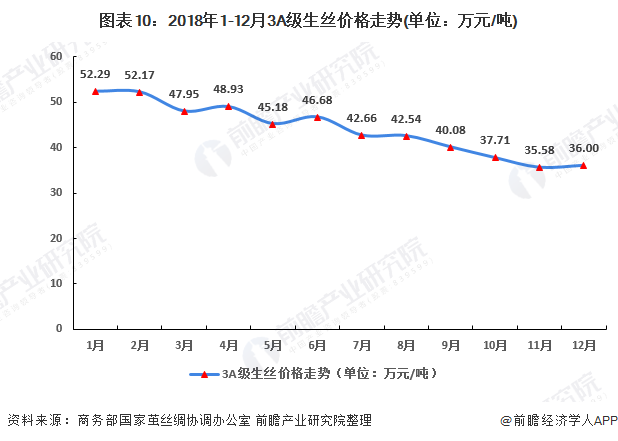

2018年初,繭絲價格延續(xù)了2017年上漲的走勢,并在1月中下旬達到高點,交易市場3A級生絲價格一度突破52萬元/噸,創(chuàng)歷史紀錄新高。截至2018年12月底,國內干繭和生絲的價格分別為11.08萬元/噸和36萬元/噸,較2017年同期分別回落了29.17%、28.44%。

而生絲價格沖高回落,全年均價較上年仍有明顯上漲,生絲價格仍處于高位區(qū)間。根據商務部監(jiān)測數據顯示,2018年3A級生絲均價較上年上漲15.1%;5A級生絲均價較上年上漲14.8%。分月度看,生絲價格5月份達到年內高點,自6月份起迅速下跌,至12月份3A和5A及生絲價格較5月份高點分別下降13.6%和16.9%,截止到2018年12月份,3A級生絲價格為36.00萬元/噸。

以上數據來源于前瞻產業(yè)研究院《中國繭絲綢行業(yè)需求調研與投資風險分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數據、產業(yè)規(guī)劃、產業(yè)申報、產業(yè)園區(qū)規(guī)劃、產業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對繭絲綢行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現狀進行分析,并結合多年來繭絲綢行業(yè)發(fā)展軌跡及實踐經驗,對繭絲綢行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT