2019年汽車(chē)零部件產(chǎn)業(yè)市場(chǎng)情況分析行業(yè)兼并與重組已成常態(tài)【組圖】

汽車(chē)零部件產(chǎn)業(yè)作為汽車(chē)工業(yè)發(fā)展的根基,成為助力中國(guó)自主汽車(chē)產(chǎn)業(yè)做大做強(qiáng)做優(yōu)的堅(jiān)實(shí)支撐。60年來(lái),我國(guó)汽車(chē)零部件產(chǎn)業(yè)不斷壯大,伴隨改革開(kāi)放推動(dòng)的合資合作,以及國(guó)內(nèi)產(chǎn)銷(xiāo)爆發(fā)式增長(zhǎng)帶來(lái)的市場(chǎng)紅利,取得了跨越式發(fā)展。行業(yè)步入了高質(zhì)量發(fā)展階段,零部件產(chǎn)業(yè)轉(zhuǎn)型在即。

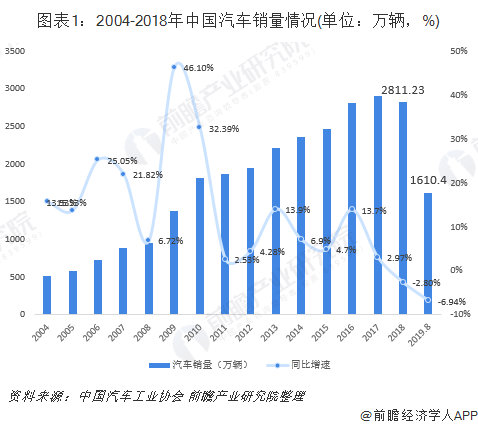

汽車(chē)銷(xiāo)量放緩

經(jīng)過(guò)近二十年的發(fā)展,中國(guó)汽車(chē)工業(yè)已由高速增長(zhǎng)階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,中國(guó)汽車(chē)銷(xiāo)量增速在2010年呈現(xiàn)出斷崖式下降,隨后幾年銷(xiāo)量增速也未能反彈。2018年,受宏觀環(huán)境整體遇冷的影響,全球汽車(chē)產(chǎn)業(yè)均收到不同程度的影響,中國(guó)汽車(chē)銷(xiāo)量增速首次呈現(xiàn)負(fù)增長(zhǎng)。截至2019年8月,我國(guó)汽車(chē)銷(xiāo)量達(dá)1610.4萬(wàn)輛,同比上年下降6.94%。

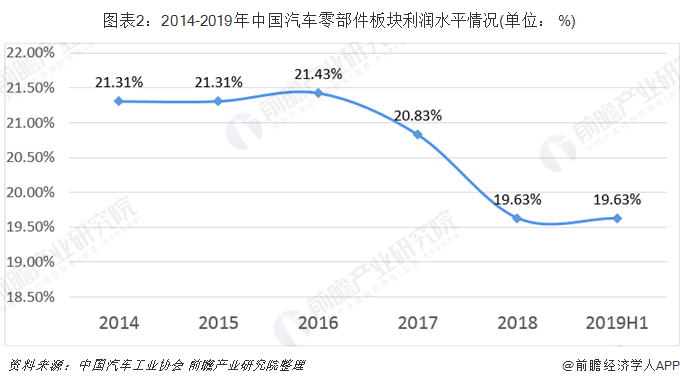

受累于汽車(chē)產(chǎn)業(yè)的整體宏觀環(huán)境低迷,汽車(chē)零部件利潤(rùn)水平也出現(xiàn)下降的趨勢(shì)。據(jù)前瞻產(chǎn)業(yè)研究院統(tǒng)計(jì),2014年,我國(guó)汽車(chē)零部件板塊利潤(rùn)達(dá)21.31%,至2019年上半年則下降至19.63%。目前中國(guó)零部件企業(yè)的現(xiàn)狀,一方面是受整車(chē)企業(yè)“拖累”;另一方面也由于中國(guó)自主品牌產(chǎn)品升級(jí),運(yùn)用更多高質(zhì)量進(jìn)口零部件。

行業(yè)兼并與重組已成常態(tài)

一方面,產(chǎn)業(yè)經(jīng)濟(jì)形勢(shì)不容樂(lè)觀,而在另一方面,國(guó)家政策積極推動(dòng)汽車(chē)零部件行業(yè)的集中。其中《汽車(chē)產(chǎn)業(yè)中長(zhǎng)期發(fā)展規(guī)劃》明確提出到2020年,形成若干家超過(guò)1000億規(guī)模的汽車(chē)零部件企業(yè)集團(tuán),到2025年,形成若干家進(jìn)入全球前十的汽車(chē)零部件企業(yè)集團(tuán)。且汽車(chē)零部件行業(yè)具有明顯的規(guī)模效應(yīng),規(guī)模較大的企業(yè)在研發(fā)投入、市場(chǎng)拓展、客戶服務(wù)能力等方面均有較明顯的優(yōu)勢(shì)。

在此大環(huán)境下,零部件企業(yè)在2018年,并購(gòu)、拆分及重組已成常態(tài),企業(yè)間也開(kāi)始積極尋求更多的相互合作,以實(shí)現(xiàn)企業(yè)在新的競(jìng)爭(zhēng)環(huán)境下的轉(zhuǎn)型與發(fā)展。

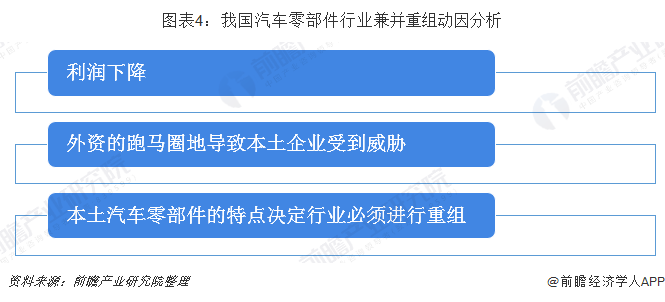

目前,我國(guó)行業(yè)的并購(gòu)重組仍在不斷發(fā)生。分析認(rèn)為,我國(guó)汽車(chē)零部件行業(yè)兼并重組的動(dòng)因主要分為三點(diǎn):

1、利潤(rùn)下降。在國(guó)內(nèi)由于原材料價(jià)格持續(xù)上漲、產(chǎn)品價(jià)格由于主機(jī)廠轉(zhuǎn)嫁成本使汽車(chē)零部件價(jià)格不斷下調(diào)的雙重?cái)D壓下,大多數(shù)本土零部件企業(yè)的生產(chǎn)經(jīng)營(yíng)舉步維艱。與國(guó)內(nèi)廠商相比,外資企業(yè)并沒(méi)有受到太多的原材料漲價(jià)的影響。因此國(guó)內(nèi)企業(yè)積極通過(guò)調(diào)整和優(yōu)化資源配置來(lái)緩解壓力,但由于根本問(wèn)題得不到解決,為了形成規(guī)模性的成本優(yōu)勢(shì),優(yōu)化產(chǎn)品結(jié)構(gòu),零部件企業(yè)之間將不可避免的進(jìn)行兼并重組。

2、外資的跑馬圈地導(dǎo)致本土企業(yè)受到威脅。目前外資在中國(guó)汽車(chē)零部件市場(chǎng)已占到60%以上的份額,在轎車(chē)零部件市場(chǎng)上,甚至有可能占80%以上,我國(guó)包括高端電子控制、傳感器、轉(zhuǎn)向系統(tǒng)等產(chǎn)品的市場(chǎng),基本被國(guó)外企業(yè)壟斷。隨著汽車(chē)保有量的增加,零部件市場(chǎng)無(wú)疑將有更大的發(fā)展,但這種良好的機(jī)遇面前,我國(guó)本土零部件供應(yīng)商受到的威脅不斷加大,甚至有的企業(yè)正在遭遇生存危機(jī)。因此汽車(chē)零部件企業(yè)之間的并購(gòu)重組是大勢(shì)所趨。

3、本土汽車(chē)零部件的特點(diǎn)決定行業(yè)必須進(jìn)行重組。隨著市場(chǎng)競(jìng)爭(zhēng)不斷加劇,我國(guó)本土零部件企業(yè)規(guī)模小、集中度低、無(wú)序競(jìng)爭(zhēng)嚴(yán)重的弊病越發(fā)突出。在這種情況下,我國(guó)只有加大扶植力度,加大研發(fā)力度、生產(chǎn)自有知識(shí)產(chǎn)權(quán)的產(chǎn)品,同時(shí)要在市場(chǎng)的指導(dǎo)下企業(yè)之間進(jìn)行整合,達(dá)到優(yōu)勢(shì)互補(bǔ),資源的合理配置才能夠有實(shí)力與外資企業(yè)爭(zhēng)奪我國(guó)現(xiàn)有的市場(chǎng)份額。

中外資合資成新趨勢(shì)

面對(duì)中國(guó)汽車(chē)銷(xiāo)量增速放緩的新常態(tài),外資零部件企業(yè)仍看好中國(guó)市場(chǎng),一些中國(guó)自主品牌汽車(chē)銷(xiāo)量增長(zhǎng)迅猛,市場(chǎng)份額不斷提升,對(duì)外資高端零部件的需求也在不斷增加。外資零部件企業(yè)巨頭紛紛抓住機(jī)會(huì)與國(guó)內(nèi)車(chē)企或其關(guān)聯(lián)零部件企業(yè)合作,成立合資公司擴(kuò)大其在華規(guī)模。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院《中國(guó)汽車(chē)零部件制造行業(yè)深度市場(chǎng)調(diào)研與投資前景預(yù)測(cè)分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)汽車(chē)零部件行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)汽車(chē)零部件行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)汽車(chē)零部件行...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT