2018年跨境進口零售電商行業發展現狀與市場競爭格局分析 頭部平臺占據主要份額【組圖】

市場規模仍在持續擴大

跨境進口零售電商是以互聯網為平臺,向中國境內用戶以零售的形式銷售中國海關境外的商品,并于用戶達成商品銷售協議的商業模式,包括獨立跨境電商、從屬主站型跨境電商、面向中國的境外電商、非企業渠道的電商四類。

跨境進口零售電商是在2014年才開始起步發展的,雖然在這之前淘寶上有海外代購以及部分消費者選擇的海淘等方式,但都未形成規模,人們對這一概念的認識也只是停留在“小海淘”和“海代”這些概念上。

而2014年雙十一前后,各大電商開啟跨境進口之路。以天貓國際、京東海外購、亞馬遜等的大型電商,在雙十一前后陸續宣布各種服務,如天貓國際的開通實現了全球買手和國內個人消費者的直接易;支付寶與美國四大零售電商巨頭達成合作業務;亞馬遜中國宣布其“海外購”服務開始正式試運營。

隨著80、90后消費能力的提升,跨境進口電商的市場規模不斷擴大。根據Analysys數據,2019年第1季度,中國跨境進口零售電商市場規模為908.3億元,較去年同期的821.0億元增長了10.6%。

不過,跨境進口零售電商發展仍面臨種種難題。例如,目前跨境進口電商依然由個人或專業團隊向海外零售商代購,再向國內消費者銷售,并沒有打通供應鏈獲取真正的貨源。企業不能與海外著名品牌實現貨源上的對接,也就難以形成一個穩定的商業模式。再如,因為還沒有建立起與跨境進口電商相應的處理機制,加上人力物力的投入成本不夠,海關效率低下。這對消費者而言,物流成本將繼續高企難下。

但長遠來看,跨境進口零售電商行業前景無憂。一方面,在“新消費”觀念和消費升級潮流的沖擊下,代購市場逐漸降溫,商品質量更有保障的跨境電商市場的交易規模必然隨之增長。

另一方面,跨境電商是在電商行業快速發展的背景下,隨著用戶消費需求升級而出現的新型電商,它的發展必然離不開整個電商行業的發展。而電商行業發展勢頭依舊強勁,根據國家統計局數據,2018年全國電子商務交易額為31.63萬億元,比上年增長8.5%,繼續保持較快增長。隨著整個電商行業的持續發展與基礎設施的不斷完善,跨境電商的發展將更加明朗。

頭部平臺占據主要份額

目前,國內外許多電商平臺都在做跨境電商業務,除了老牌的電商平臺如亞馬遜、天貓等,還涌現了一批迅速發展、模式更新的平臺,如網易考拉、小紅書、豐趣海淘等。整體而言,跨境進口零售電商市場仍主要集中在頭部平臺。

具體數據顯示,2019年一季度,天貓國際排名第一,份額為32.3%;網易考拉排名第二,份額為24.8%;海囤全球排名第三,份額為11.6%;唯品國際和亞馬遜海外購排在第四位和第五位,份額分別為9.4%和6.0%。以上前五大平臺合計份額超過八成,合計達84.1%。

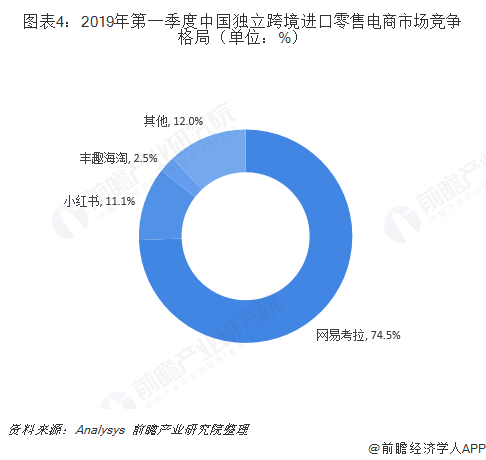

另外,在獨立跨境電商中,2019年一季度,網易考拉以74.5%的份額高居首位;小紅書緊隨其后,份額為11.1%;豐趣海淘排在第三,市場份額為2.0%;前三平臺合計份額高達88.0%。

在從屬主站型跨境進口零售電商中,天貓國際占據約一半的份額,大幅領先于其他競爭平臺;其次是海囤全球,市場份額為17.4%;唯品國際排名第三,市場份額為14.1%;亞馬遜海外購、蘇寧國際、聚美極速免稅店也占據一定份額。

更多數據參考前瞻產業研究院發布的《中國跨境電商產業園發展模式與產業整體規劃研究報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告基于跨境電商產業園建設、運營現狀及存在的問題,提出了相關改善方案,主要從跨境電商產業園發展的市場環境出發,對園區規劃背景、發展現狀及趨勢、典型模式、發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT