預(yù)見2019:《2019年中國生物質(zhì)能源產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局、發(fā)展前景)

進入21世紀以來,我國面臨的能源安全和環(huán)境生態(tài)保護問題日趨嚴峻,可再生能源已經(jīng)成為能源發(fā)展戰(zhàn)略的重要組成部分以及能源轉(zhuǎn)型的重要發(fā)展方向。根據(jù)可再生能源應(yīng)用的不同領(lǐng)域,電力系統(tǒng)建設(shè)正在發(fā)生結(jié)構(gòu)性轉(zhuǎn)變,可再生能源發(fā)電已開始成為電源建設(shè)的主流。生物質(zhì)發(fā)電技術(shù)是目前生物質(zhì)能應(yīng)用方式中最普遍、最有效的方法之一。

生物質(zhì)能源產(chǎn)業(yè)發(fā)展概述

生物質(zhì)是地球上最廣泛存在的物質(zhì),包括所有的動物、植物和微生物,以及由這些有生命物質(zhì)派生、排泄和代謝的許多物質(zhì)。生物質(zhì)發(fā)電是利用生物質(zhì)所具有的生物質(zhì)能進行發(fā)電,是可再生能源發(fā)電的一種。生物質(zhì)發(fā)電分為農(nóng)林生物質(zhì)發(fā)電,垃圾焚燒發(fā)電和沼氣發(fā)電。生物質(zhì)發(fā)電技術(shù)是目前生物質(zhì)能應(yīng)用方式中最普遍、最有效的方法之一,在歐美等發(fā)達國家,生物質(zhì)能發(fā)電已形成非常成熟的產(chǎn)業(yè),成為一些國家重要的發(fā)電和供熱方式。

生物質(zhì)發(fā)電保持穩(wěn)步增長勢頭

隨著國內(nèi)大力鼓勵和支持發(fā)展可再生能源,生物質(zhì)能發(fā)電投資熱情迅速高漲,各類農(nóng)林廢棄物發(fā)電項目紛紛啟動建設(shè)。我國生物質(zhì)能發(fā)電技術(shù)產(chǎn)業(yè)呈現(xiàn)出全面加速的發(fā)展態(tài)勢。據(jù)國家能源局數(shù)據(jù)顯示,2019年一季度,我國生物質(zhì)發(fā)電量為245億千瓦時,同比增長16.7%。2019年一季度,我國生物質(zhì)發(fā)電新增裝機97萬千瓦,累計裝機達到1878萬千瓦,同比增長19.2%,繼續(xù)保持穩(wěn)步增長勢頭。

占可再生能源比例逐步擴大

從我國能源結(jié)構(gòu)以及生物質(zhì)能地位變化情況來看,近年來,隨著生物質(zhì)能發(fā)電持續(xù)快速增長,生物質(zhì)能裝機和發(fā)電量占可再生能源的比重不斷上升。具體表現(xiàn)為:2019年一季度我國生物質(zhì)能源裝機容量和發(fā)電量占可再生能源的比重分別上升至2.54%和6.31%。生物質(zhì)能發(fā)電的地位不斷上升,反映生物質(zhì)能發(fā)電正逐漸成為我國可再生能源利用中的新生力量。

生物質(zhì)發(fā)電以直燃發(fā)電為主

我國的生物質(zhì)發(fā)電以直燃發(fā)電為主,技術(shù)起步較晚但發(fā)展非常迅速,主要包括農(nóng)林生物質(zhì)發(fā)電,垃圾焚燒發(fā)電和沼氣發(fā)電。2018年6月,中國產(chǎn)業(yè)發(fā)展促進會生物質(zhì)能產(chǎn)業(yè)分會在京發(fā)布《2018年中國生物質(zhì)發(fā)電產(chǎn)業(yè)排名報告》顯示,截至2017年年底,全國已投產(chǎn)生物質(zhì)發(fā)電項目744個,累計裝機容量為1476萬千瓦。

其中,農(nóng)林生物質(zhì)發(fā)電項目270個,累計裝機容量為701萬千瓦;垃圾焚燒發(fā)電項目338個,累計裝機容量為725萬千瓦;沼氣發(fā)電發(fā)電項目136個,累計裝機容量為50萬千瓦。

各個地區(qū)發(fā)展側(cè)重點不同

隨著生物質(zhì)能源開發(fā)和利用的政策落實和技術(shù)進步,各個區(qū)域在生物質(zhì)能源發(fā)展上也取得了一定的成績。2018年,生物質(zhì)發(fā)電累計裝機排名前四位的省份是山東、浙江、安徽和江蘇,分別為258萬千瓦、180萬千瓦、167萬千瓦和164萬千瓦;新增裝機較多的省份是安徽、山東、廣東和湖南,分別為50萬千瓦、47萬千瓦、42萬千瓦和24萬千瓦;年發(fā)電量排名前四位的省份是山東、江蘇、浙江和廣東,分別為135億千瓦時、95億千瓦時、92億千瓦時和83億千瓦時。

從發(fā)電項目分布來看,農(nóng)林生物質(zhì)發(fā)電項目擁有量最高的是山東省,項目數(shù)量高達43個;黑龍江和安徽省的農(nóng)林生物質(zhì)發(fā)電項目數(shù)量分別為34個和27個,分列第二和第三位;此外,江蘇、湖北、河南、湖南、河北、山西和吉林省的農(nóng)林生物質(zhì)發(fā)電項目均位列前10位,項目數(shù)量從12個到21個不等。

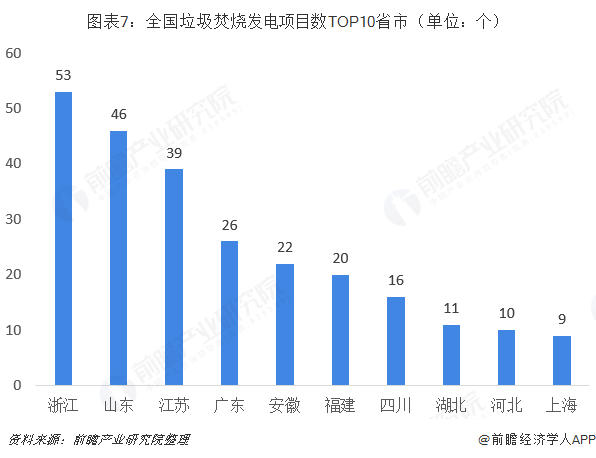

垃圾焚燒發(fā)電項目擁有量最高的是浙江省,項目數(shù)量達53個;排在第二名的是山東省,項目數(shù)量為46個;江蘇省的項目數(shù)量也較多,排在第三位;廣東、安徽和福建省的垃圾焚燒發(fā)電項目數(shù)量也較多,均在20個以上。

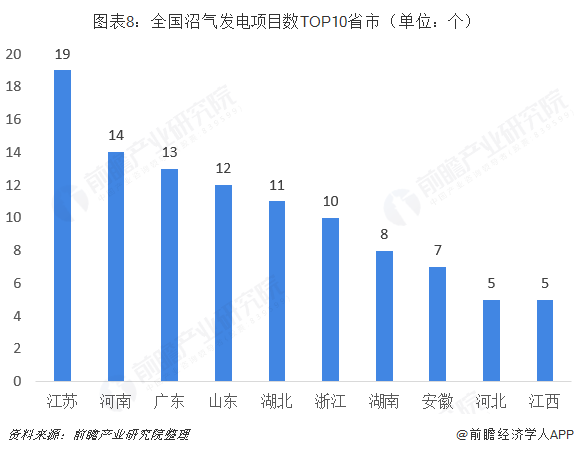

整體規(guī)模較小的沼氣發(fā)電項目擁有量最高的是江蘇省,項目數(shù)量達19個;排在第二名的是河南省,項目數(shù)量為14個;廣東省的項目數(shù)量為13個,排在第三位;山東、河北、浙江的項目數(shù)量均在10個以上,其余省市的項目數(shù)量較少。

投資規(guī)模持續(xù)增長是關(guān)鍵

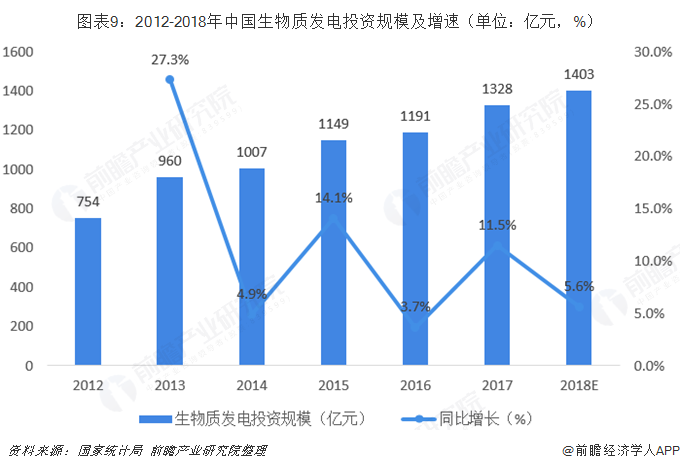

近年來我國生物質(zhì)發(fā)電投資規(guī)模持續(xù)增長,雖然增速較2010年前后的30%有所放緩,但增勢依然十分明顯。據(jù)國家統(tǒng)計局的數(shù)據(jù)顯示,2017年生物質(zhì)發(fā)電投資規(guī)模已達到1328億元,同比增長11.5%。2018年的投資規(guī)模或在1400億元左右,仍然保持增長。

2020年,生物質(zhì)能產(chǎn)業(yè)新增投資約1960億元。其中,生物質(zhì)發(fā)電新增投資約400億元,生物天然氣新增投資約1200億元,生物質(zhì)成型燃料供熱產(chǎn)業(yè)新增投資約180億元,生物液體燃料新增投資約180億元。

“十三五”生物質(zhì)發(fā)電前景向好

2016年10月,國家能源局發(fā)布《生物質(zhì)能發(fā)展“十三五”規(guī)劃》,《規(guī)劃》明確了到2020年,生物質(zhì)發(fā)電總裝機容量達到1500萬千瓦。2017年7月,《生物質(zhì)發(fā)電“十三五”規(guī)劃布局方案》,提出到2020年我國31個省(區(qū)、市)符合國家可再生能源基金支持政策的生物質(zhì)發(fā)電規(guī)模總計將達2334萬千瓦,是原“十三五”規(guī)劃目標的155.6%。其中農(nóng)林生物質(zhì)發(fā)電1312萬千瓦;垃圾焚燒發(fā)電1022萬千瓦。

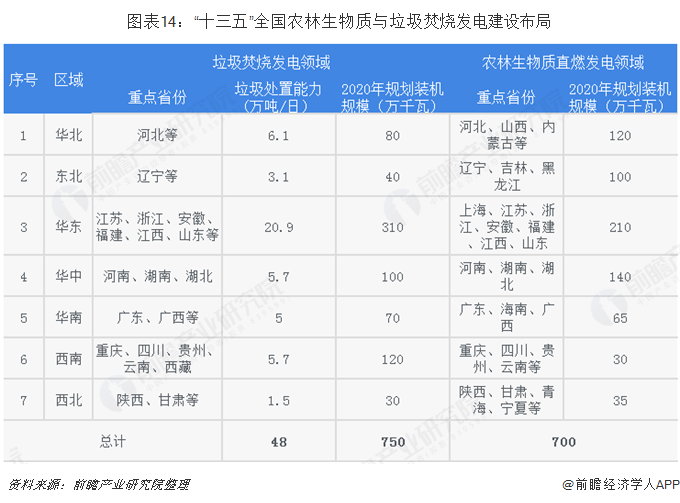

依據(jù)各個區(qū)域資源的不同,國家制定的各類生物質(zhì)能源建設(shè)規(guī)模中,也有所側(cè)重。國家能源局發(fā)布的《生物質(zhì)能發(fā)展“十三五”規(guī)劃》明確了各個區(qū)域不同生物質(zhì)能源的布局。

全國生物天然氣建設(shè)布局中提出到2020年生物天然氣示范縣數(shù)量達160個,種植養(yǎng)殖大縣數(shù)量達到300個東北地區(qū)作為農(nóng)林生物質(zhì)富集地區(qū),秸稈理論資源量達到8550萬噸,糞便理論資源量達到14250萬噸,其生物天然氣發(fā)電規(guī)模達到18億立方米/年。

京津翼魯、長三角和中東部地區(qū)的生物質(zhì)成型燃料建設(shè)到2020年的規(guī)劃利用量分別達到600萬噸、600萬噸和900萬噸,工業(yè)園區(qū)供熱、商業(yè)設(shè)施冷熱聯(lián)供和農(nóng)村居民采暖是建設(shè)重點。

華東地區(qū)依然是垃圾焚燒建設(shè)和農(nóng)林生物質(zhì)直燃發(fā)電的重點區(qū)域,2020年規(guī)劃的垃圾焚燒發(fā)電裝機規(guī)模達到310萬千瓦,農(nóng)林生物質(zhì)直燃發(fā)電的規(guī)劃裝機規(guī)模達到210萬千瓦;2020年西南和華中地區(qū)規(guī)劃的垃圾焚燒發(fā)電裝機規(guī)模也將分別達到120萬千和100萬千瓦;華中、華北和東北地區(qū)的農(nóng)林生物質(zhì)直燃發(fā)電的規(guī)劃裝機規(guī)模分貝為140萬千瓦、120萬千瓦和100萬千瓦。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國生物質(zhì)能源行業(yè)市場前瞻與投資規(guī)劃深度分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了中國農(nóng)業(yè)生物質(zhì)能資源潛力;生物質(zhì)能源行業(yè)政策解讀;國內(nèi)外生物質(zhì)能源開發(fā)利用技術(shù);生物質(zhì)能源細分產(chǎn)業(yè)發(fā)展現(xiàn)狀;生物質(zhì)能源行業(yè)重點企業(yè)經(jīng)營情況分析;...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國游戲產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、細分市場發(fā)展現(xiàn)狀、產(chǎn)業(yè)競爭格局等)

-

預(yù)見2024:《2024年中國大數(shù)據(jù)產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

-

預(yù)見2025:《2025年中國大數(shù)據(jù)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國中藥產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

預(yù)見2024:《2024年中國半導(dǎo)體產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)