2018年中國嬰幼兒奶粉行業競爭格局與2019年行業趨勢 洋奶粉占比較高,母嬰店占據渠道首位【組圖】

2008年三鹿事件以后,國內嬰幼兒奶粉行業遭受巨大打擊,國外嬰幼兒奶粉借此大舉進入中國市場,搶占了大量市場份額。近年來,國產嬰幼兒奶粉逐步走向高端,重新打造行業形象,在國內市場占比有所提高,但仍低于國外品牌。電商崛起下,我國嬰幼兒奶粉銷售渠道格局發生變化,商超占比下滑,但是母嬰店依然占據渠道首位。

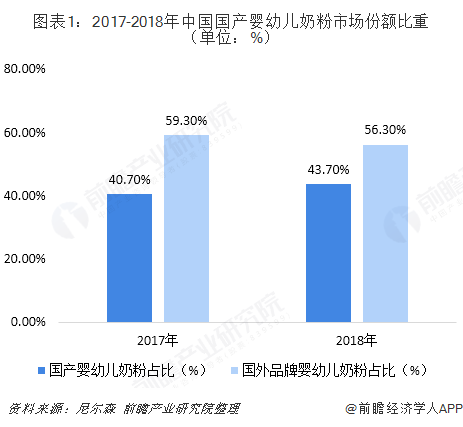

品牌競爭:國產品牌占比提升,但仍不不敵洋奶粉

2008年,“三聚氰胺”事件對我國嬰幼兒奶粉行業造成了巨大打擊,眾多消費者對國產奶粉失去信心。近年來我國嬰幼兒奶粉行業加強整頓,行業規范性政策不斷落地,有效提振了消費者信心,國產嬰幼兒奶粉的市場占比提高,但是仍低于國外品牌。尼爾森發布的《2018年中國嬰幼兒配方奶粉市場環境洞察》報告顯示,國產奶粉所占的市場份額從2017年的40.7%上升至43.7%,銷售額增速也有所提高。

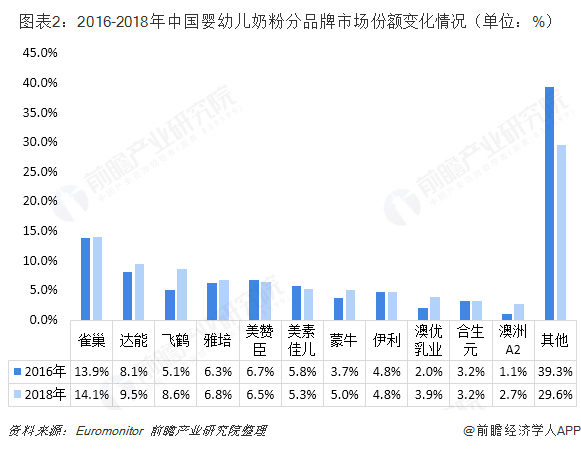

目前我國國內嬰幼兒奶粉消費市場中外國品牌奶粉占據著主導的地位,具體到各品牌來看, Euromonitor數據顯示,我國嬰幼兒奶粉分品牌占比前十一名中,雀巢(惠氏)和達能分別居一、二位,雀巢的市占率更是從2016年的13.9%上升至2018年的14.1%,而達能則從8.1%上升至2018年的9.5%。排在第三名的則是我國的飛鶴乳業,2018年其市占率上升至8.6%。

價格競爭:國外品牌嬰幼兒奶粉明顯高于國產奶粉

根據我國商務部數據顯示,2018年4月至2019年3月,我國國產嬰幼兒奶粉價格呈上升趨勢,國外品牌嬰幼兒奶粉價格略有波動,整體來看,國外品牌價格明顯高于國內品牌,但價差45-50元/千克波動。2019年23月,國外品牌零售價232.19元/公斤,國內品牌為185.88元/公斤。國內品牌具有價格優勢,但是國外品牌嬰幼兒奶粉憑借在高端市場的開拓發展,牢牢掌握著定價權。

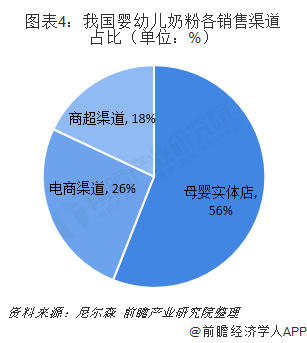

渠道競爭:母嬰渠道依舊占據最主要地位

線下母嬰渠道仍是整體母嬰快消品銷售中的重要戰場,在嬰幼兒奶粉領域更是占據著最主要的地位。隨著互聯網的深入應用,電子商務在中國發展迅速,雙十一等電商節成為購物狂歡日,盡管雙十一等電商節對線下母嬰渠道、商超渠道造成了一定的擠壓,但線下的母嬰渠道仍然是銷售主力。

母嬰實體店能夠提供一站式服務,擁有良好的體驗性。相對于線上購物的方便快速,母嬰實體店的優勢在于品類齊全,貨真價實以及有實物展示。根據尼爾森數據顯示,我國嬰幼兒奶粉銷售中,母嬰渠道占比56%,電子商務發展更多的擠占了商超渠道的市場空間,兩者分別占比26%和18%。

區域競爭:黑龍江工廠數量處于領先地位

自2016年“奶粉新政”實行以來,我國確立了嚴格的嬰幼兒配方奶粉注冊登記制度。根據國家食藥監管總局公布的情況來看,截至2019年4月,我國109個工廠已經進行了嬰幼兒奶粉配方注冊,具有嬰幼兒配方奶粉生產資質。從這109個工廠地區分布來看,黑龍江省受益于地理位置,工廠數量最多,已經達到29個,占全國比重的26.61%。其次為陜西,工廠數量18個,占比16.51%。

奶粉新政下,龍頭企業優勢更加突出

2014年,《推動嬰幼兒配方乳粉企業兼并重組工作方案》發布,目標是到2018年底,爭取形成3-5家年銷售收入超過50億元的大型嬰幼兒配方乳粉企業集團,前10家國產品牌企業的行業集中度超過80%。2016年《嬰幼兒配方乳粉產品配方注冊管理辦法》出臺,要求所有嬰幼兒配方奶粉必須進行登記注冊,一大批不滿足要求的中小企業被迫退出市場,中小企業退出留下的空白市場被大型奶粉集團和國外品牌搶占。

目前來看,截至2018年底我國國產嬰幼兒配方奶粉企業的市場份額僅占43.%,雀巢和達能在我國市場中占比較高,但是國產嬰幼奶粉的市場份額在提升。隨著政策的落實,龍頭企業的優勢將更加明顯,國產品牌在國家支持下將會進一步提高市場占比,給消費者提供優質的嬰幼兒配方奶粉產品與服務。

以上數據及分析均來自于前瞻產業研究院《中國嬰童用品行業市場需求預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國嬰童用品行業的整體市場發展概況;嬰童用品行業當前的市場環境與企業競爭力;包括食品、日用品、玩具等各細分市場的特征規模等分析;嬰童用品行業的市...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT