預(yù)見2019:《2019年中國(guó)二手汽車產(chǎn)業(yè)全景圖譜》(附規(guī)模、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)、趨勢(shì)等)

2019年1月28日,發(fā)改委等十部門印發(fā)《進(jìn)一步優(yōu)化供給推動(dòng)消費(fèi)平穩(wěn)增長(zhǎng)促進(jìn)形成強(qiáng)大國(guó)內(nèi)市場(chǎng)的實(shí)施方案(2019年)》,方案部署了24項(xiàng)政策措施,其中6條措施涉及汽車領(lǐng)域,包括老舊汽車報(bào)廢更新、新能源汽車、農(nóng)村汽車消費(fèi)、皮卡進(jìn)城、二手車市場(chǎng)、機(jī)動(dòng)車限購(gòu)等。針對(duì)二手車市場(chǎng),要求進(jìn)一步落實(shí)全面取消二手車限遷政策。

傳統(tǒng)產(chǎn)業(yè)鏈與電商產(chǎn)業(yè)鏈融合

一直以來(lái),在我國(guó)二手車交易市場(chǎng)中,二手汽車占二手車交易量的95%左右,從廣義來(lái)說(shuō)二手車市場(chǎng)可以被看成二手汽車市場(chǎng)。傳統(tǒng)上,中國(guó)二手汽車產(chǎn)業(yè)鏈經(jīng)歷了從消費(fèi)者到經(jīng)銷商再到消費(fèi)者的過(guò)程,其中也有經(jīng)過(guò)拍賣環(huán)節(jié)再到經(jīng)銷商和消費(fèi)者的模式。

而隨著互聯(lián)網(wǎng)電商的迅猛發(fā)展,二手汽車電商模式崛起,目前成規(guī)模的品牌已有三四家。在中國(guó)二手車電商交易產(chǎn)業(yè)鏈條中,包括車源、二手車交易平臺(tái)、車商以及買家四部分,其中,二手車交易平臺(tái)主要包括B/C2B競(jìng)拍模式、C2C寄售模式、C2C虛擬寄售模式、B2C賣場(chǎng)模式、第三方估值模式、垂直搜索以及交易資訊平臺(tái)模式。第三方估值服務(wù)平臺(tái)和交易資訊平臺(tái),均承擔(dān)了更多的二手車信息傳播功能,而競(jìng)拍模式、寄售模式等則主要參與車輛交易并提供交易服務(wù)。

目前,在中國(guó)的汽車市場(chǎng)當(dāng)中,車主對(duì)汽車產(chǎn)品認(rèn)知較少,無(wú)法對(duì)二手車進(jìn)行準(zhǔn)確定價(jià),而車商希望能夠得到更好的車源,基于雙方的訴求,競(jìng)拍模式不僅可以大大縮短交易周期,還可將整個(gè)環(huán)節(jié)中各方的利益最大化,成本最小化,因此以優(yōu)信拍、車易拍為代表的競(jìng)拍模式為當(dāng)前的主要模式。例如優(yōu)信拍,目前已為近30000家二手車買家和賣家提供互聯(lián)網(wǎng)拍賣服務(wù),豐富的車源及買家保障了交易的順暢。優(yōu)信拍為線上車輛留有充分的預(yù)展時(shí)間,提升參與競(jìng)價(jià)買家數(shù)量,提高交易成功率。

同時(shí),54.4%的成交率提高了二手車買賣雙方的交易效率,加快了周轉(zhuǎn)速度,使雙方更好的贏得收益。基于競(jìng)拍模式的優(yōu)勢(shì),預(yù)計(jì)在未來(lái)較長(zhǎng)的一段時(shí)間內(nèi),在線競(jìng)拍仍將是主要交易模式。

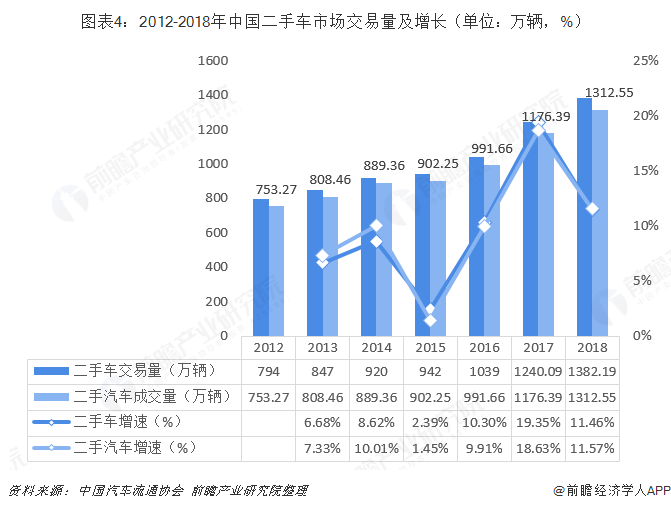

二手車限遷解禁下二手汽車交易活躍,市場(chǎng)規(guī)模達(dá)8600億元

回看2017-2018年,在大力實(shí)施二手車限遷解禁背景下,二手汽車交易達(dá)到2012年以來(lái)活躍高峰期。2018年二手汽車成交量1312.55萬(wàn)輛,累計(jì)同比增長(zhǎng)11.57%。但與新車銷量比例約為1:2,遠(yuǎn)不及發(fā)達(dá)國(guó)家的二手車與新車銷售2:1的比例,一方面是我國(guó)汽車在普及階段,新車銷量增長(zhǎng)較快,另一方面則是因?yàn)槎周囅捱w導(dǎo)致流通受限。

全面取消二手車限遷,嚴(yán)防限遷政策出現(xiàn)回潮,促進(jìn)二手車交易量提升,直接利好相關(guān)經(jīng)銷商。大城市二手汽車流轉(zhuǎn)至三四線城市,促進(jìn)大城市汽車置換更新需求。

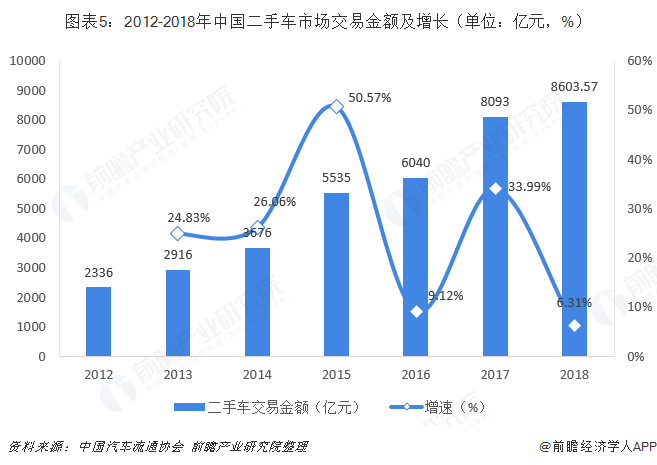

從交易規(guī)模來(lái)看,2012-2018年7年翻了3.68倍,7年復(fù)合增長(zhǎng)率達(dá)到20.47%。2018年,中國(guó)二手車市場(chǎng)交易金額達(dá)8603.57億元,同比增長(zhǎng)6.31%。

現(xiàn)狀:車齡區(qū)間上移,交易均價(jià)下滑

——車齡分布

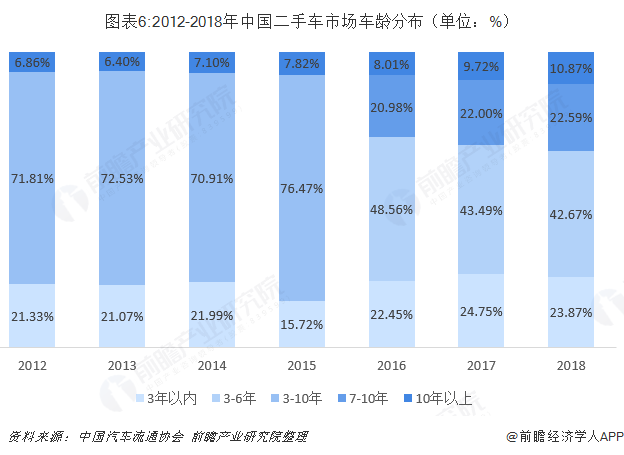

2018年以來(lái),二手車市場(chǎng)出現(xiàn)了車齡區(qū)間上移的情況。數(shù)據(jù)顯示,3年以內(nèi)的車輛占比是23.87%,低于2017年24.75%的占比;3-10年車齡占比42.67%,同樣低了0.82個(gè)百分點(diǎn);7-10年的車占比達(dá)到22.59%,比2017年提高0.59個(gè)百分點(diǎn);10年以上的車輛占比10.87%,高出1.15個(gè)百分點(diǎn)。顯然,二手車限遷逐步取消,令7-10年和10年以上的車輛占比有所增加。

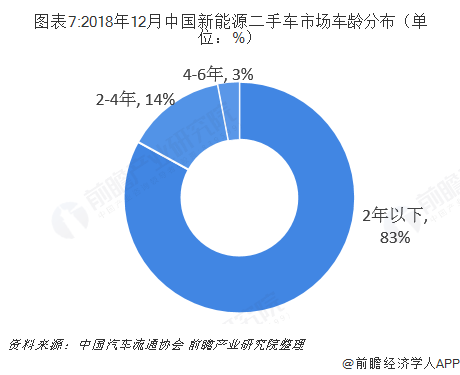

與傳統(tǒng)二手車使用年限相比,新能源二手車使用年限更短,因此主要交易車輛使用年限集中在2年以下,2018年12月達(dá)到83%。

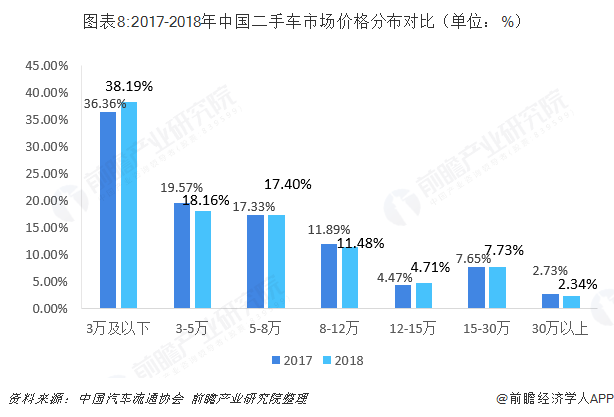

——價(jià)格分布

高齡車交易比例的增加,導(dǎo)致成交價(jià)格區(qū)間也出現(xiàn)變化,具體來(lái)看,2018年,二手車交易3萬(wàn)元以下的車輛占比達(dá)到了38.19%,比去年同期提高了1.83個(gè)百分點(diǎn);3-5萬(wàn)元、8-12萬(wàn)元的車輛均有所不同程度的下降,5-8萬(wàn)元、12-15萬(wàn)、15-30萬(wàn)元?jiǎng)t分別同比上升了0.07個(gè)百分點(diǎn)、0.24個(gè)百分點(diǎn)和0.08個(gè)百分點(diǎn),30萬(wàn)以上同比下降0.39個(gè)百分點(diǎn)。

新能源二手車方面,2018年12月,新能源二手車交易價(jià)格集中在3萬(wàn)元及以下區(qū)間,占比達(dá)33%;其次是3-5萬(wàn)元,占比27%;5-8萬(wàn)元占比也有12%,而令人驚訝的是30萬(wàn)元及以上占比達(dá)10%,其余價(jià)格區(qū)間比重則在8%及以下。

——市場(chǎng)均價(jià)

2012-2018年,二手車交易均價(jià)僅由5.4萬(wàn)元增到到6.22萬(wàn)元,不及2017年6.53萬(wàn)元的交易均價(jià),這令二手車交易額增速遠(yuǎn)低于交易量增速。但從具體地區(qū)來(lái)看,2018年共有10個(gè)省份地區(qū)的二手乘用車均價(jià)超過(guò)10萬(wàn)元,其中北京地區(qū)的均價(jià)最高,為13.27萬(wàn)元。從這個(gè)意義來(lái)講,二手車均價(jià)存在較大的地區(qū)差異。

總體而言,盡管汽車消費(fèi)市場(chǎng)大環(huán)境轉(zhuǎn)冷,但二手汽車市場(chǎng)依舊一派熱火朝天,交易量及交易金額均延續(xù)增長(zhǎng)勢(shì)頭。不過(guò),2019年,多地將實(shí)施國(guó)六排放標(biāo)準(zhǔn),推廣使用達(dá)到國(guó)六排放標(biāo)準(zhǔn)的燃?xì)廛囕v,其中包含了外地轉(zhuǎn)入的二手車,二手車市場(chǎng)恐將受到影響。

廣東省交易量搖搖領(lǐng)先,捷達(dá)、寶馬5系最受歡迎

——區(qū)域競(jìng)爭(zhēng)格局

從交易分布區(qū)域來(lái)看,2018年全國(guó)共有四個(gè)省份交易量超100萬(wàn)輛,分別為廣東省、浙江省、四川省和山東省。其中,廣東省累計(jì)交易量最高,達(dá)176.81萬(wàn)輛,同比增長(zhǎng)21.52%;浙江省緊隨其后,交易量也超過(guò)120萬(wàn)輛,達(dá)124.57萬(wàn)輛,同比增長(zhǎng)12.01%;四川排在第三,交易量為102.36萬(wàn)輛。交易量前十省份中,河北、北京、遼寧出現(xiàn)負(fù)增長(zhǎng),同比分別下滑13.10%、1.96%、8.21%。

——車型競(jìng)爭(zhēng)格局

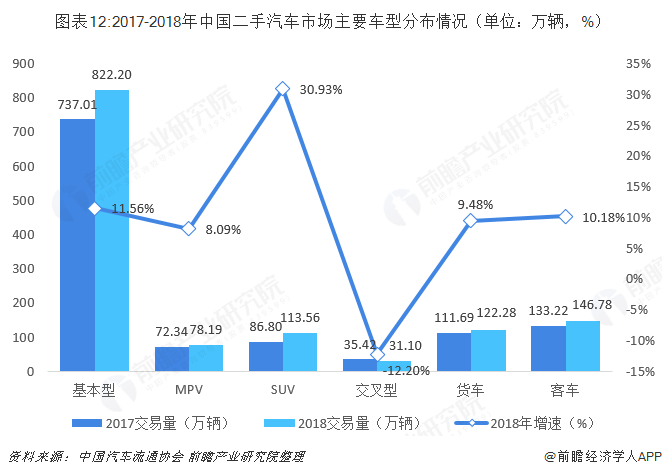

從主要細(xì)分車型交易情況來(lái)看,交易量情況除交叉型外均有8/%以上的增長(zhǎng)。2018年,基本型乘用車(轎車)共交易822.20萬(wàn)輛,同比增長(zhǎng)11.56%;MPV車型交易量為78.19萬(wàn)輛,同比增長(zhǎng)8.09%;SUV車型交易量113.56萬(wàn)輛,同比增長(zhǎng)30.93%;交叉型交易量為31.10萬(wàn)輛,同比下降12.20%;貨車交易量為122.28萬(wàn)輛,同比增長(zhǎng)9.48%;客車交易量為146.78萬(wàn)輛,同比增長(zhǎng)10.18%。

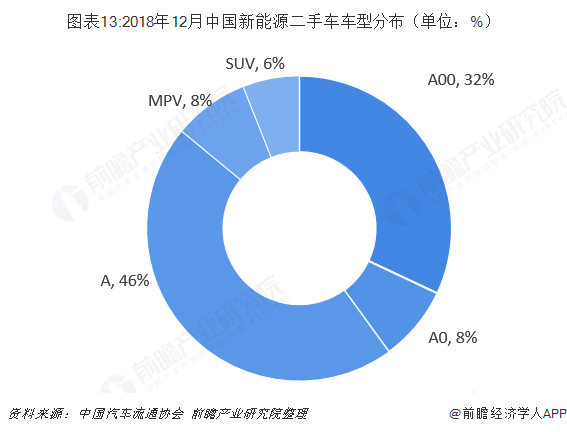

新能源二手車方面,2018年12月,全國(guó)新能源二手車交易車型中,A級(jí)車型占比最高,達(dá)46%;其次是A00級(jí)和A0車型,分別占到32%、8%;MPV和SUV銷售慘淡,合計(jì)占比14%%。可見,12月新能源二手車主要銷售車型集中在A級(jí)及以下車型。

——品牌競(jìng)爭(zhēng)格局

從品牌分布情況來(lái)看,2018年線下交易市場(chǎng)中,捷達(dá)的累計(jì)交易量排名第一,占比2.25%;隨后依次為五菱之光、凱越、奧迪A6L、雅閣、宏光、朗逸、寶來(lái)三廂、榮光、科魯茲三廂;前十品牌占實(shí)地交易量的14.90%。

在電商平臺(tái)中車源發(fā)布量及用戶關(guān)注度占比最大的為寶馬5系,其次為奧迪A6L;其他排名前十的品牌還有雅閣、奧迪A4L、凱美瑞、朗逸、卡羅拉、寶馬3系、科魯茲三廂、天籟。

限遷解禁區(qū)域流通逐漸通暢,政策多措并舉促進(jìn)汽車消費(fèi)

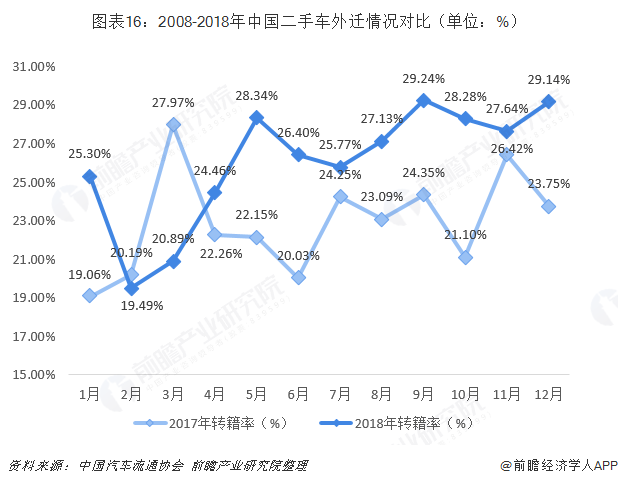

從2017年和2018年中國(guó)二手車外遷對(duì)比情況來(lái)看,2018年4-12月轉(zhuǎn)籍率均高于2017年同期一線水平,從這個(gè)意義講,限遷解禁區(qū)域流通開始逐漸通暢。

2019年1月28日發(fā)布的《進(jìn)一步優(yōu)化供給推動(dòng)消費(fèi)平穩(wěn)增長(zhǎng)促進(jìn)形成強(qiáng)大國(guó)內(nèi)市場(chǎng)的實(shí)施方案(2019年)》中指出促進(jìn)農(nóng)村汽車更新?lián)Q代。有條件的地方,給予適當(dāng)補(bǔ)貼,帶動(dòng)農(nóng)村汽車消費(fèi)。

分析認(rèn)為汽車下鄉(xiāng)政策有望再度重啟,刺激農(nóng)村汽車消費(fèi),對(duì)1.6升及以下排量乘用車進(jìn)行補(bǔ)貼有望促進(jìn)二手汽車行業(yè)景氣度回暖,政策多措并舉促進(jìn)汽車消費(fèi)。

全面取消二手車限遷,二手車出口工作正式啟動(dòng),未來(lái)可期

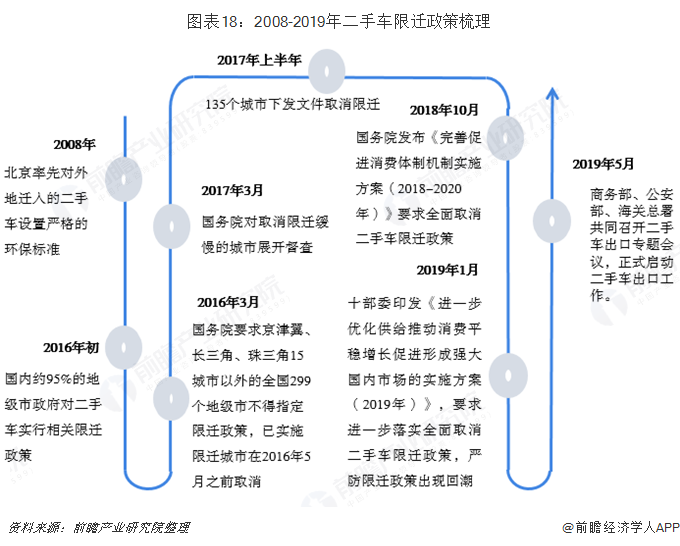

二手車限遷政策是一些地方政府對(duì)于不符合相關(guān)標(biāo)準(zhǔn)(環(huán)保、使用年限等)的外地二手車不予上牌的限制性政策。早在2016年初,國(guó)內(nèi)約95%的地級(jí)市政府都對(duì)二手車實(shí)施了相關(guān)的限遷政策;2016年3月起,國(guó)家開始要求各地加快取消限遷;2018年10月,國(guó)務(wù)院要求全面取消二手車限遷政策。由于排放與大氣污染問(wèn)題,以及外地二手車沖擊本地新車價(jià)格問(wèn)題,地方限遷現(xiàn)象仍未徹底解決。

2019年1月28日,發(fā)改委等十部門印發(fā)《進(jìn)一步優(yōu)化供給推動(dòng)消費(fèi)平穩(wěn)增長(zhǎng)促進(jìn)形成強(qiáng)大國(guó)內(nèi)市場(chǎng)的實(shí)施方案(2019年)》,要求進(jìn)一步落實(shí)全面取消二手車限遷政策,嚴(yán)防限遷政策出現(xiàn)回潮。此外,2019年5月5日,商務(wù)部、公安部、海關(guān)總署共同召開二手車出口專題會(huì)議,正式啟動(dòng)二手車出口工作。盡管具體政策細(xì)則還未出臺(tái),但按照發(fā)達(dá)國(guó)家二手車出口水平,我國(guó)二手車出口未來(lái)有望破百萬(wàn)輛。

從流通到出口,我國(guó)二手汽車產(chǎn)業(yè)正逐步走向正軌,中國(guó)有著龐大的汽車保有量,每年更新?lián)Q代汽車在百萬(wàn)級(jí)以上,同時(shí)國(guó)家鼓勵(lì)農(nóng)村汽車更新?lián)Q代促進(jìn)消費(fèi),未來(lái)行業(yè)發(fā)展?jié)摿善凇?/p>

以上數(shù)據(jù)及分析均來(lái)自于前瞻產(chǎn)業(yè)研究院《中國(guó)二手汽車行業(yè)市場(chǎng)需求洞察報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)教育智能硬件行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)教育智能硬件行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)教育智能...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT