十張圖了解2018年中國糖尿病用藥現狀 胰島素國產替代進口邏輯將會長期持續

2018年1月,中華醫學會糖尿病學分會發布了最新的《中國2型糖尿病防治指南(2017年版)》。新指南對降糖治療路徑進行了更新,將以往的一線、二線、三線和四線藥物治療改為單藥、二聯、三聯和胰島素多次注射,從而推動胰島素市場的增長。

據統計,1980年全球糖尿病患者人數1.08億,2014年患病人數增至4.22億。35年來糖尿病患者激增3.14億人,平均每年增長近900萬人。據國際糖尿病聯盟公布的第八版《全球糖尿病地圖》報告顯示,2017年全球20~79歲人群糖尿病患者人數達4.25億。預計到2045年糖尿病患者可能達到6.29億。

隨著我國逐步步入人口老齡化以及生活方式的變化,糖尿病變為流行病。糖尿病患病率從1980年的0.67%飆升至2013年的10.4%。

全球市場穩步上升,胰島素行業集中度逐步提升

糖尿病治療藥物主要是三大類,胰島素、GLP-1受體激動劑和口服小分子藥物。胰島素是一種含有兩條多肽鏈的蛋白質,是參與機體調節糖代謝、控制血糖平衡的激素。胰島素具有促進糖原、脂肪、蛋白質合成的作用,胰島素分泌不足致血糖濃度升高,導致糖尿病。目前胰島素是治療1型糖尿病的唯一藥物,也是治療2型糖尿病的重要品種。據IMS數據,2017年全球七大藥品市場糖尿病治療藥物及胰島素銷售額達473.68億美元,同比上一年增長了7.26%,全球降糖藥總體市場已達690億美元。隨著銷售額的逐年上升,增長幅度逐年下降已成規律,但2018年胰島素市場規模仍將突破700億美元。

全球胰島素市場前5個品牌占據70.83%。賽諾菲安萬特的甘精胰島素Lantus(來得時)占23.94%,諾和諾德的門冬胰島素Novo Rapid(諾和銳)占15.22%,禮來的賴脯胰島素Humalog(優泌樂)占13.14%,諾和諾德的地特胰島素Levemir(諾和平)占10.73%,諾和諾德的門冬胰島素Novo Mix30(諾和銳)占7.80%。

國內胰島素競爭格局

前幾年,進口胰島素及其類似物一直占據主導地位,隨著國內企業的奮起直追,國內胰島素六大生產企業(甘李藥業、江蘇萬邦生化、通化東寶、珠海聯邦、南京新百和上海第一生化)改進工藝,加大市場開發,銷售規模已占國內胰島素及其生物類似藥市場的15%,未來胰島素及其生物類似藥的“國產替代進口”趨勢還會延續。

從國內胰島素的銷售情況來看,目前國內的胰島素的銷售的整體狀況為二代胰島素銷售金額增長緩慢,市場格局變為存量競爭。而近5年的整體銷售金額增加基本都是來自于三代胰島素銷售金額增加,三代胰島素中近五年銷售金額大多上升了2-3倍。例如:賴脯胰島素、甘精胰島素以及地特胰島素。

2013-2017年各種胰島素各年度銷售占比發生了很大的變化,二代胰島素(重組人胰島素)銷售金額占比從2013年的51%下降到2017年的37%。而其中表現較為突出的是甘精胰島素,從2013年的16%上升到2017年的26%,銷售金額占比超過了門冬胰島素。這其中最要原因在于國內甘李制藥的甘精胰島素在近五年實現快速放量所致。因此,國內胰島素市場快速增長,“國產替代進口”這一邏輯發揮著重要的作用。

二代胰島素國內競爭格局

目前國內二代胰島素的整體銷售情況不容樂觀,從近五年的銷售數據來看,二代胰島素的銷售基本處于停滯情況,2017年銷售額僅僅增長1%。未來一段時間可能隨著二代胰島素下沉基層有所改善。但是從長期趨勢來看,三代取代二代是歷史潮流。而二代未來的增長點來自于胰島素區域銷售結構的變化:一二線城市向三代胰島素靠近,三四線城市向二代靠近。

2013-2017年國內胰島素競爭格局的變化主要是進口替代,由原來的禮來以及諾和諾德占據絕大部分市場份額,但現在各占半壁江山。這一點可以從數據上面得到驗證:2013-2017年諾和諾德的銷售額基本沒有變化,但是中國國產企業中的通化東寶實現快速放量,到2017年占據二代胰島素市場大約30%份額。

中國三代胰島素市場競爭現狀以及格局

胰島素注射筆的使用和更具優勢的新型胰島素類似物的開發上市,不僅使1型糖尿病患者自我用藥更加便利,也使胰島素類藥物逐步成為2型糖尿病患者的常規治療用藥。

據相關數據,傳統的胰島素類和單組份胰島素銷量增長乏力,新型胰島素卻保持高速增長。在國內胰島素類藥物市場居前五位的生產廠商中,全球胰島素霸主諾和諾德占據占據將近一半的市場。門冬胰島素、門冬胰島素混合以及地特胰島素都是諾和諾德旗下的三代胰島素,2017年的銷售額共計55億元。

在三代胰島素中,諾和諾德占據中國整個三代胰島素市場份額的51%。其中門冬胰島素和門冬胰島素混合兩個產品就已經達到市場份額的45%,成為中國三代胰島素市場中無可爭議的霸主。另外甘精胰島素也是占據了38%。門冬胰島素屬于第三代胰島素,兼有短效胰島素和長效胰島素的特點,

2010年丹麥的諾和諾德產品進入中國,“諾和銳”國內獨家產品。門冬胰島素屬于速效胰島素,比可溶性人胰島素起效更快,其作用持續時間短,因而在夜間發生低血糖的時間較短,在治療2型糖尿病具有獨特優勢,門冬胰島素目前為諾和諾德一家獨有,中國市場規模大概為48億元(門冬胰島素12.5+門冬胰島素預混35.5)

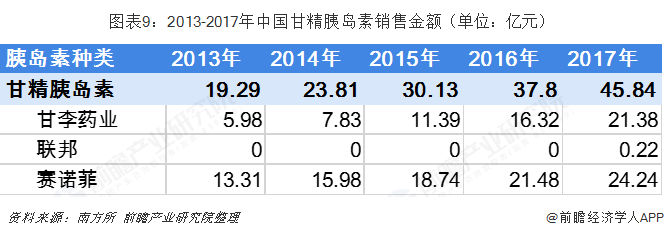

甘精胰島素

從整體情況來看,近五年甘精胰島素實現了快速放量,整體市場規模增長一倍多。但是從細分市場來看,目前中國甘精胰島素市場主要市場份額集中在甘李藥業和賽諾菲手中。

甘精胰島素為第三代胰島素,屬于長效胰島素,是一種安全有效的長效胰島素,也是目前最為暢銷的一種降糖藥。其采取皮下注射方式給藥,作用可以持續24小時。2002年,賽諾菲的甘精胰島素進入中國,“來得時”。2005年,甘李制藥獲得甘精胰島素的批文,“長秀霖”。2016年,珠海聯邦制藥的甘精胰島素獲得批文,“優樂靈”。同時,甘李藥業的甘精胰島素銷售表現十分優異,五年時間其市場銷售凈額增長3倍多。而賽諾菲增長約為80%,2017年達到24.24億元。其中在2016年獲批生產甘精胰島素的珠海聯邦,相信未來可以實現放量

此外,海正藥業、遼寧博鰲生物、宜昌長江制藥、通化東寶、禮來的甘精胰島素。珠海聯邦(中山)和江蘇萬邦生物的重組甘精胰島素處于臨床或報產審批中。

賴脯胰島素

賴脯胰島素屬于短效胰島素,2009年禮來的賴脯胰島素進入中國,名為“優泌樂”。隨后,甘李藥業也上市了賴脯胰島素,所以沒錢國內生產的只有這兩家。賴脯胰島素的生物學效應基本與人體自身的胰島素異曲同工,賴脯胰島素采取皮下注射吸收較快,與人正規胰島素相比,降血糖作用起效更快,作用峰值更高,持續時間短,可以更好的控制餐后高血糖及食欲興奮狀態,也是較少引起低血糖的藥物。

以上數據來源參考前瞻產業研究院發布的《中國慢病管理行業發展前景與投資機會分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對創新藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來創新藥行業發展軌跡及實踐經驗,對創新藥行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT