2018中國康復醫療行業競爭格局和投融資趨勢分析 高級別醫院占據品牌前列【組圖】

康復醫療產業鏈大致可以分為三個部分:上游是康復器械生產商;中游是包括綜合醫院康復科、康復醫院、社區康復中心等在內的康復醫療機構;終端則是需要接受康復治療的患者。

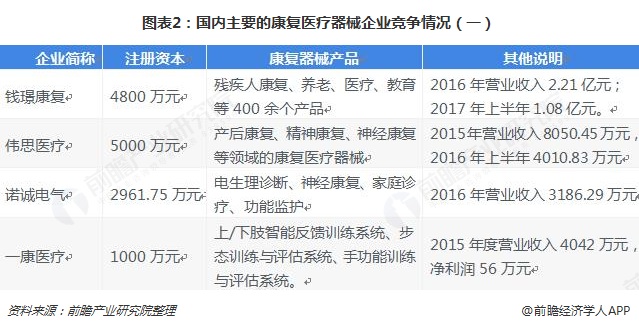

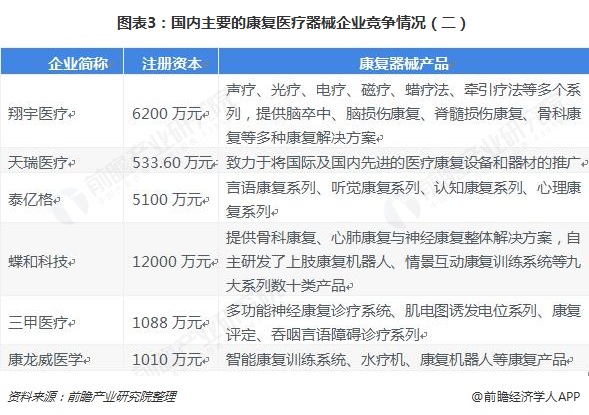

上游器械競爭格局:“大市場小企業”的格局

康復器械的生產和制造受嚴格監管,但行業本身是高度市場化的行業。我國康復器械行業經過近20多年的發展已經形成了一定的市場規模,從競爭格局來看,康復器械行業品種眾多,國內康復器具生產企業仍以仿制為主,缺乏有自主產權的高端康復器械,國內企業的產品應用推廣不足,缺少企業整體形象塑造,也缺少專業的學術推廣。整個康復器械行業呈現出“大市場小企業“的競爭格局。

目前,錢璟康復為國內首家A股IPO的完全以康復器械為主營業務的公司,其主要競爭對手中除南京偉思醫療科技股份有限公司(已于2017年4月終止掛牌)和上海諾誠電氣股份有限公司為新三板掛牌公司外,其他均為非公眾公司。此外,國內的上市公司中,魚躍醫療、信隆實業、中路股份等多家公司也涉及到康復器械業務,但信隆實業、中路股份大部分營業收入來自于自行車銷售,而魚躍醫療的康復護理產品收入則僅占到公司總體收入的三成左右。

中游機構競爭格局:高級別醫院占據品牌前列

艾力彼醫院管理研究中心發布了2017康復醫院80強,榜單前十分別為中國康復研究中心北京博愛醫院、首都醫科大學附屬北京康復醫院、重慶醫科大學附屬康復醫院、廣東省工傷康復醫院、福建中醫藥大學附屬康復醫院、國家康復輔具研究中心附屬康復醫院、江蘇省人民醫院鐘山康復分院、陜西省康復醫院、深圳龍城醫院、湘雅博愛康復醫院。排名是根據綜合競爭力指標排的,指標包括醫療技術、資源配置、醫院運行、學術影響力和品牌誠信。排名前十的7家是公立醫院,非公立醫院只有3家,三級醫院占9席,其中三甲醫院占3席。從排名前80位的醫院來看,三級醫院占24席,占前80位的30%,由此可見級別越高的醫藥,越被消市場認可。

康復醫療行業投融資趨勢一:上市公司紛紛布局

康復醫療“門檻”較低,具體表現在對醫生依賴度較低,對大型器械依賴度較低,單體醫院投入小,醫療風險小,適宜民營資本進入,一些上市公司紛紛布局康復醫療,投資康復醫院,如萬科、北大醫療、泰康人壽等。據前瞻產業研究院的不完全統計,有14家上市公司涉足康復領域。

康復醫療投融資趨勢二:資本較謹慎,企業融資多處于A輪前

國家層面鼓勵社會資本辦醫,考慮到民營資本偏愛布局醫療體系缺口和布局專科醫院的優勢,政策的導向讓康復事業出現了風口,對已經布局醫養結合的企業來說,這是一次商業模式的延伸和拓展機會,而觀望的企業也正在迅速進入康復領域。2017年,康復領域的融資事件共完成12起,根據公開披露的數據,總金額約1.94億美元,約合人民幣12.86億元,但其中,就有10億元人民幣的“貢獻”來自于顧連醫療。而剩余的2.86億元人民幣的融資,由11家企業瓜分。

在上述融資事件中,有9家企業的融資輪次尚處于A輪之前,集中于天使輪及A輪。其中,處于產業鏈上游的康復器械、智能化硬件企業,以及處于產業鏈中游的康復服務企業各占表單的一半。綜上,可以看出的是,資本對康復領域尚未成熟的商業模式投入較為較為謹慎,市場總體而言還未呈現爆發增長的趨勢。

更多數據參考前瞻產業研究院發布的《中國康復醫療行業發展前景與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對康復醫療行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來康復醫療行業發展軌跡及實踐經驗,對康復醫療行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT