十張圖帶你讀懂十大激光上市公司2017年報(bào) 大族激光遙遙領(lǐng)先

隨著中國(guó)制造產(chǎn)業(yè)的升級(jí),在過去十年間,激光加工相關(guān)設(shè)備的銷售迅速向亞洲轉(zhuǎn)移,我國(guó)激光市場(chǎng)規(guī)模不斷擴(kuò)大。據(jù)Ofweek數(shù)據(jù)顯示,2017年我國(guó)激光設(shè)備市場(chǎng)銷售總規(guī)模超過442億元,增長(zhǎng)14.8%。在激光行業(yè)強(qiáng)勁發(fā)展帶動(dòng)下,國(guó)內(nèi)十大激光上市公司(如下圖所示)也交出了一份令人滿意的成績(jī)單。

大族激光營(yíng)收超百億,領(lǐng)先地位牢固

根據(jù)前瞻產(chǎn)業(yè)研究院整理的十大激光上市公司數(shù)據(jù)來看,2017年,國(guó)內(nèi)激光上市公司整體業(yè)績(jī)狀況良好。除了金運(yùn)激光營(yíng)收出現(xiàn)下滑外,其余九家均實(shí)現(xiàn)同比正增長(zhǎng),且增速均在兩位數(shù)以上。其中,銳科激光營(yíng)收增長(zhǎng)最快,2017年達(dá)到82.01%;大族激光、光韻達(dá)營(yíng)收增速也超過60%。

營(yíng)收規(guī)模方面,作為國(guó)內(nèi)激光技術(shù)絕對(duì)龍頭,大族激光2017年?duì)I收一舉跨入百億級(jí)別,達(dá)到115.60億元,同比增長(zhǎng)66.12%,再一次強(qiáng)化了其在激光產(chǎn)業(yè)的領(lǐng)先地位。華工科技緊隨其后,2017年?duì)I收為44.81億元,不到大族激光的一半。

大族激光能夠坐穩(wěn)國(guó)內(nèi)激光市場(chǎng)絕對(duì)龍頭位置,源于其是真正意義上掌握了激光核心技術(shù)的企業(yè)。激光技術(shù)的核心在于的激光器(激光器占激光設(shè)備成本的40%),大族自主研發(fā)的Draco系列皮秒激光器實(shí)現(xiàn)規(guī)模銷售,作為新一代核心光源打破國(guó)外壟斷,在LED晶圓、藍(lán)寶石、玻璃等脆性材料切割領(lǐng)域基本替代進(jìn)口。除了實(shí)現(xiàn)小功率激光器的產(chǎn)業(yè)化,大功率激光器也逐步攻克。2017年,大族激光的大功率激光智能裝備業(yè)務(wù)收入20.74億元,同比增長(zhǎng)42%。

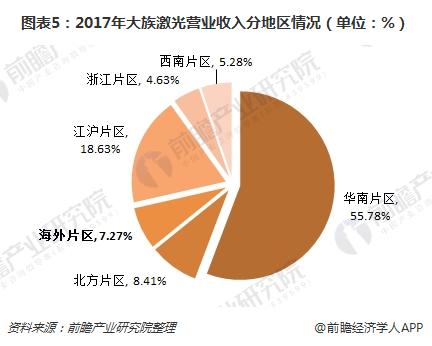

大族激光在引領(lǐng)國(guó)內(nèi)激光行業(yè)發(fā)展的同時(shí),還積極開拓海外市場(chǎng)。2011-2017年,大族激光海外片區(qū)營(yíng)業(yè)收入逐年增加。2017年,大族激光海外片區(qū)營(yíng)業(yè)收入實(shí)現(xiàn)8.41億元,較2016年增長(zhǎng)9.79%,占公司總營(yíng)收的7.27%。

賺錢實(shí)力差距大,大族激光繼續(xù)領(lǐng)先

從下圖可以看出,大族激光的凈利潤(rùn)繼續(xù)穩(wěn)居首位,2017年實(shí)現(xiàn)凈利潤(rùn)16.65億元,同比增長(zhǎng)120.75%。其次是華工科技,凈利潤(rùn)為3.24億元;銳科激光排在第三,為2.77億元;其他七家凈利潤(rùn)不足2億元,與頭部企業(yè)差距巨大。另外,金運(yùn)激光出現(xiàn)虧損,2017年凈虧損0.42億元,是十大激光上市公司唯一虧損的企業(yè)。

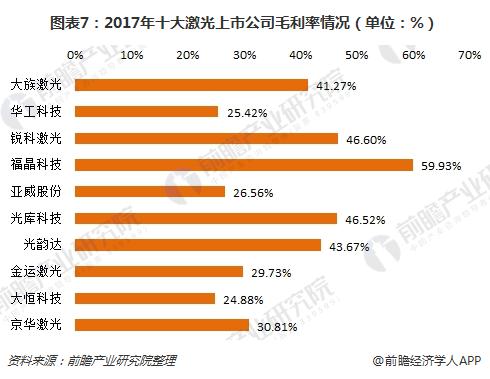

毛利率方面,十大激光上市公司毛利率水平普遍較高。其中,有五家公司毛利率超過40%,分別是大族激光、銳科激光、福晶科技、光庫(kù)科技、光韻達(dá);毛利率最低的是大恒科技,2017年只有24.88%。

激光市場(chǎng)潛力大,上市公司將持續(xù)受益

我國(guó)是制造業(yè)大國(guó),然而與世界制造業(yè)大國(guó)相比,我國(guó)激光在對(duì)制造業(yè)尤其是裝備制造業(yè)中的應(yīng)用比例偏低,僅為30%。而美、日、德激光在裝備制造業(yè)中的應(yīng)用比重均超過了40%,其中德國(guó)高達(dá)46.4%,高出我國(guó)16.4個(gè)百分點(diǎn)。

激光在制造業(yè)的應(yīng)用比例差距,可以看出我國(guó)激光產(chǎn)業(yè)的巨大市場(chǎng)潛力。預(yù)計(jì)2018年,中國(guó)激光設(shè)備市場(chǎng)規(guī)模將超過600億元,同比增長(zhǎng)超過20%。在此趨勢(shì)下,激光上市公司業(yè)績(jī)有望維持向好勢(shì)頭。

以龍頭大族激光為例,預(yù)計(jì)2018年,大族激光營(yíng)業(yè)收入將達(dá)到150.05億元,同比增長(zhǎng)約為29.81%;凈利潤(rùn)為23.03億元,同比增長(zhǎng)38.31%。到2019年,大族激光營(yíng)收將超過200億元,凈利潤(rùn)超過30億元。

此外,預(yù)計(jì)激光器價(jià)格將繼續(xù)下降,終端用戶和激光裝備企業(yè)有望實(shí)現(xiàn)雙贏。長(zhǎng)期以來高昂的激光器價(jià)格、有限的選擇限制了激光加工設(shè)備的應(yīng)用,以超過2KW的高功率激光設(shè)備為例,往往激光器占設(shè)備成本的比重超過50%、甚至更高。但隨著國(guó)內(nèi)企業(yè)在低中功率光纖激光器的技術(shù)突破和量產(chǎn),國(guó)內(nèi)激光器的售價(jià)已經(jīng)連續(xù)5年呈下降趨勢(shì),截止2017年國(guó)產(chǎn)低中功率激光器已完全超過進(jìn)口量。

隨著大族激光、銳科激光等向中高功率光纖激光器的邁進(jìn),會(huì)促使中高功率進(jìn)口激光器價(jià)格繼續(xù)下降,這有利于激光設(shè)備整體成本的下降,并提升下游客戶的接受能力,而激光設(shè)備銷售企業(yè)毛利率和毛利在合理的降幅范圍內(nèi)也將實(shí)現(xiàn)提升。

以上數(shù)據(jù)及分析來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國(guó)激光加工設(shè)備制造行業(yè)產(chǎn)銷需求預(yù)測(cè)與轉(zhuǎn)型升級(jí)分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)激光加工設(shè)備行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來激光加工設(shè)備行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)激光加工...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【全網(wǎng)最全】2024年激光器產(chǎn)業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總、業(yè)績(jī)對(duì)比、業(yè)務(wù)規(guī)劃等)

-

【最全】2024年激光產(chǎn)業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總、業(yè)績(jī)對(duì)比、業(yè)務(wù)規(guī)劃等)

-

2024年中國(guó)激光產(chǎn)業(yè)經(jīng)營(yíng)效益分析 代表性上市公司盈利能力呈下降趨勢(shì)【組圖】

-

2024年中國(guó)激光器產(chǎn)業(yè)政策發(fā)展情況分析 “十四五”規(guī)劃引領(lǐng)高端激光器發(fā)展【組圖】

-

-

2024年中國(guó)激光器行業(yè)發(fā)展現(xiàn)狀及趨勢(shì)分析 行業(yè)穩(wěn)定向好發(fā)展【組圖】