2018年棉紡織行業發展現狀分析 紡織品結構有待合理調整【組圖】

棉紡織工業集中區域分化,產品結構仍不合理

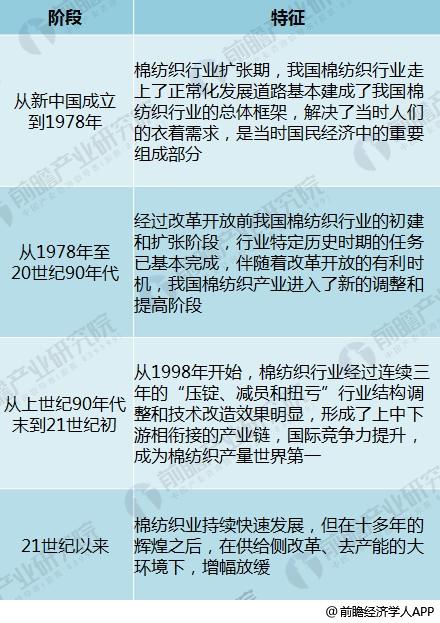

我國棉紡織行業的發展大致經歷了以下四個發展階段。現階段,隨著供給側改革、去產能的進行,棉紡織行業出清,增速放緩。

圖表1:我國棉紡織業發展階段

資料來源:前瞻產業研究院整理

目前,我國棉紡織行業出現以下特點。

1、行業增長速度放緩。我國棉紡織行業作為消費品行業,和國家宏觀經濟發展密切相關。隨著中國經濟增幅變穩、變小,行業需求也受到影響。在新常態下,棉紡織行業從高速增長進入中速增長。

2、行業發展壓力加大,分化加快。在新常態下,中國棉紡織行業總體壓力加大,企業無論大小均感覺了了生存難度的提高。究其原因,包括需求增長相對減弱,資源環境約束家居,要素成本上漲,以個性化、差異化為主流的終端需求變化加快,以及部分行業產能階段性、結構性過剩等微觀市場因素。而最為重要的原因是,原有生產模式難以為繼,而新的模式還在探索形成過程之中。因此,新常態下棉紡織企業優勝劣汰加劇。

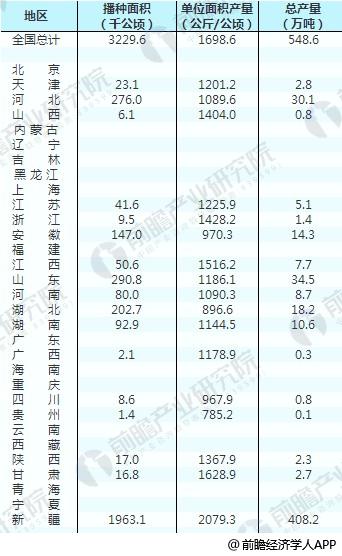

3、棉紡織工業集中區域分化。由于多方面的原因,我國棉花的產能分布和產品結構一直在發生著變化。2017年,除了新疆地區外,我國分地區棉花產量前三名是山東、河北和湖北。

圖表2:2017年全國及各省、區、市棉花生產情況(單位:千公頃、公斤/公頃、萬噸)

資料來源:前瞻產業研究院整理

4、棉紡織產品結構仍不合理。以衣著用、裝飾用和產業用三大消費用途比例來分析,我國紡織產業三者之間的比例約為63:20:17,西歐是46:35:19,美國是41:37:22,日本式29:29:42。顯然,我國高附加值的產業棉紡織品的發展嚴重滯后于發達國家,其市場還遠沒有得到開發。

圖表3:中國于其他發達國家和地區棉紡織產品結構(單位:%)

資料來源:前瞻產業研究院整理

棉紡織景氣指數回升,行業進入拋儲階段側結構性改革的深化階段

2018年2月中國棉紡織景氣指數為46.99,行業景氣度不高,主要原因是春節工廠放假,紡織企業在采購、生產以及銷售等方面有所放緩。指數的下滑屬于季節性回落,行業運行整體處于平穩狀態。春節過后,紡織服裝企業陸續復工,恢復正常生產,3月中國棉紡織景氣指數已有顯著上升。整體而言,棉紡織景氣指數較上一年呈上升趨勢。

隨著“中國制造2025”的落地實施,作為中國傳統支柱產業的中國紡織行業在傳統紡織技術與新技術之間的差距不斷拉大的情況下也在進行著一場變革。隨著《紡織工業“十三五”發展規劃》的發布,中國紡織行業正式邁進智能化、數字化的轉型當中。其中自動化、數字化、智能化紡織裝備開發,推進智能工廠(車間)建設,培育發展大規模個性化定制均被列入未來五年的重點任務當中。

自2010年以來,我國棉紡織行業經歷了棉花收儲政策、棉花直補政策、棉花拋儲政策;而目前,棉紡織行業正走向儲備棉輪出與輪入相結合,棉花進口政策放寬的階段。

1、2010年-2013年:棉花收儲政策

這一時期,我國棉花市場價格出現大幅波動,棉紡織企業因為成本高企而生存艱難,企業開工率下滑,庫存不斷攀升。為了保護棉農利益、保障供給及穩定市場。收儲政策保證了棉農利益,但紡企因高成本而生存艱難。

2、2014年:棉花直補政策,稅收“高征低扣”改革

棉花直補政策,即當市場價格低于目標價格時,國家根據目標價格與市場價格的差價以及產銷、面積等其他綜合因素生產者給予補貼,當市場價格高于目標價格時,不對生產者補貼而對終端消費者補貼。

2014年,國內棉價差高達五六千元,紡企生存壓力大,棉花臨時收儲政策停止的呼聲高。棉花直補政策下,我國棉花補貼政策由“暗補”正式改為直補棉農,標志著我國棉花政策市場化改革正式拉開帷幕;“高征低扣”為紡企發展創造出寬松環境。

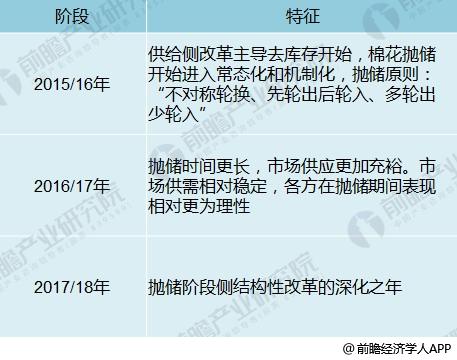

3、2015年-2017年:棉花拋儲政策

這一時期,棉花市場供給持續過剩,全球棉花儲量近半數在中國,隨時間增加棉花質量下降且存儲成本巨大。加上國內紡企原材料成本和人工成本普遍較高,企業生存壓力大。棉花拋出政策的實施分為三個階段。

圖表4:棉花拋儲政策三階段

資料來源:前瞻產業研究院整理

4、2018年:預計儲備棉輪出與輪入相結合,棉花進口政策放寬

2018年以來,隨著景氣程度上升,種植棉花意向的農戶與面積穩定增加。外緊內松的環境從棉花進口量上也能看出來。這樣的環境造成了國內棉花企業競爭力下降。預計,2018年儲備棉依然會按計劃輪出。不過經過幾年的大規模去庫存,也可能會出臺輪入的政策。這對棉花價格無疑會有一定的提振作用。另外前瞻產業研究院發布的《2018-2023年中國棉紡織行業產銷需求預測與轉型升級戰略分析報告》指出,由于進口棉紗和紡織品成長較快,而成衣出口成長趨緩,中國大陸“被壓抑”的棉花消費量前景看好。預測全球棉花價格預計在未來五年逐漸上漲。

圖表5:2010年以來棉花政策走向

資料來源:前瞻產業研究院整理

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國棉紡織行業產銷需求預測與轉型升級戰略分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對棉紡織行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來棉紡織行業發展軌跡及實踐經驗,對棉紡織行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT