2018年全球半導體產(chǎn)業(yè)現(xiàn)狀及發(fā)展前景預測【組圖】

2018年全球半導體產(chǎn)業(yè)現(xiàn)狀分析

半導體是信息產(chǎn)業(yè)的明珠,具備技術(shù)密集和資本密集特性,作為上游是信息產(chǎn)業(yè)根本所在。回顧半導體產(chǎn)業(yè)的過去,其興衰是伴隨著需求驅(qū)動變化而變化的:

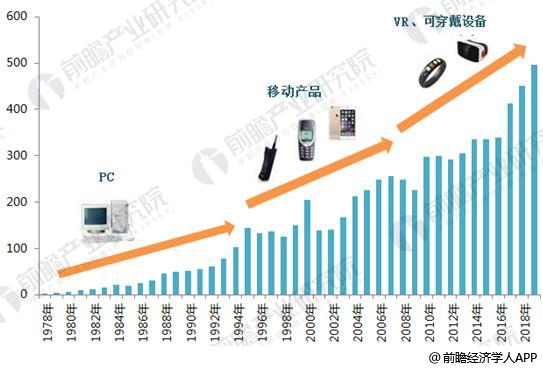

1998-2000年隨著手機普及和互聯(lián)網(wǎng)興起,全球半導體產(chǎn)值不斷上升,尤其在2000年增長38.3%。

但隨著互聯(lián)網(wǎng)泡沫破裂,2001年全球半導體市場下跌32%;全球開始新一輪PC換機潮,半導體市場開始新一輪波動,2002-2004的3年時間里處于高速增長階段,2005年半導體市場出現(xiàn)周期性回落,2008-2009年受金融危機影響出現(xiàn)了負增長,2010年隨著全球經(jīng)濟的好轉(zhuǎn),全球半導體產(chǎn)值增長34.4%。

2011-2012年受歐債危機、美國量化寬松、日本地震及終端電子產(chǎn)品需求下滑影響,半導體銷售增速分別下降為0.4%和-2.7%。

隨著2013年以來全球經(jīng)濟逐步復蘇,PC、手機、液晶電視等消費類電子產(chǎn)品需求不斷增加,2013年全球半導體產(chǎn)業(yè)恢復增長,2014年繼續(xù)保持增長態(tài)勢,兩年增速分別為4.8%、9.9%;2015、2016兩年疲軟,銷售接近“0”增長。

根據(jù)WSTS發(fā)布的最新數(shù)據(jù),2017年12月全球半導體銷售額為380億美元,月增0.8%,年增22.5%;2017年第四季半導體銷售額為1140億美元,為單季新高,季增5.7%,年增22.5%;2017年全年半導體市場規(guī)模達到4122億美元,增速為21.6%,創(chuàng)歷史新高。

圖表1:1978-2018年全球半導體產(chǎn)業(yè)銷售額變化(單位:十億美元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2018年全球半導體產(chǎn)業(yè)結(jié)構(gòu)分析

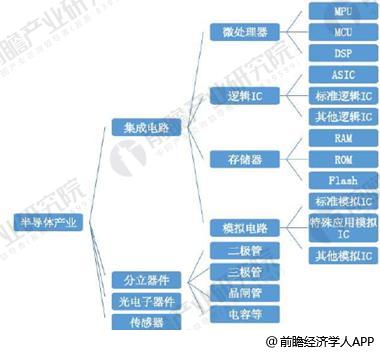

從分類來看,半導體可以分為集成電路、分立器件、光電器件和傳感器,而集成電路又可分為微處理器、邏輯電路、存儲器和模擬電路。

圖表2:半導體主要分類

資料來源:前瞻產(chǎn)業(yè)研究院整理

作為半導體產(chǎn)業(yè)主導類型,集成電路自誕生以來,帶動了全球半導體產(chǎn)業(yè)自20世紀60年代至90年代的迅猛增長。根據(jù)前瞻產(chǎn)業(yè)研究院《2018-2023年中國集成電路行業(yè)市場需求預測與投資戰(zhàn)略規(guī)劃分析報告》了解,在2017年全球4122.21億美元的半導體銷售額中,集成電路共計3431.86億美元,占比達83.25%。

圖表3:2008-2018年全球半導體產(chǎn)業(yè)結(jié)構(gòu)分布及預測(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

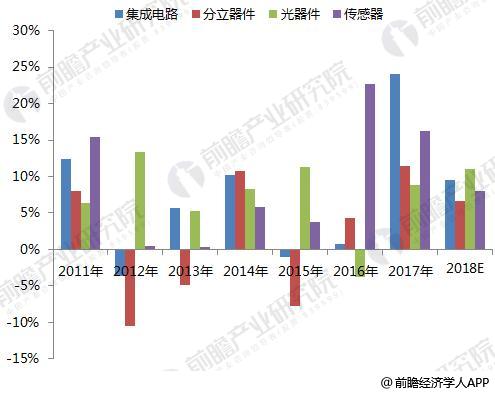

圖表4:2011-2018年全球半導體細分產(chǎn)業(yè)增速對比(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

進一步看細分占比情況,微處理器、邏輯芯片、存儲器、模擬電路市場規(guī)模分別占半導體市場的15.5%、24.8%、30.1%、12.9%。可以看到,存儲器芯片對2017年半導體增長的拉動作用功不可沒,占據(jù)全球半導體產(chǎn)業(yè)收入增幅的三分之二以上。

圖表5:2017年全球半導體產(chǎn)品結(jié)構(gòu)(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

未來全球半導體產(chǎn)業(yè)發(fā)展前景預測

半導體工業(yè)具有顯著的周期性,因為半導體的基礎(chǔ)材料是硅片,行業(yè)里也形象的稱該周期為“硅周期”。當半導體市場需求增加時,制造廠積極擴產(chǎn)或新建芯片廠房,產(chǎn)能提升。市場需求回落時,制造廠為了保持或降低生產(chǎn)成本,并不會讓生產(chǎn)線停止運行。在供大于求的情況下,制造廠只能通過降低售價的方式生存。由于新技術(shù)、新產(chǎn)品不斷涌現(xiàn),市場總需求趨向于增加,半導體市場又重回增長,完成一個“硅周期”。

硅周期的形成與兩個因素有關(guān):一方面,半導體制造廠擴產(chǎn)周期長,一般來說需要2年以上才能具備產(chǎn)能,這就導致廠家響應(yīng)市場需求存在時滯。另一方面,根據(jù)摩爾定律,半導體產(chǎn)業(yè)需不斷向前發(fā)展,帶動新的需求不斷增長,推動硅周期進程。

由于物聯(lián)網(wǎng)、可穿戴設(shè)備、云計算、大數(shù)據(jù)、新能源、醫(yī)療電子和安防電子等新興應(yīng)用發(fā)展迅速,尤其是存儲芯片的需求旺盛,預測未來幾年半導體行業(yè)將迎來發(fā)展高峰期,2020年的產(chǎn)業(yè)規(guī)模有望達到5300億美元,之后幾年將進入周期的下半段。

圖表6:2018-2023年全球半導體前景預測(單位:億美元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對集成電路(IC)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來集成電路(IC)行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對集成...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT