2017年164家獨(dú)角獸所在行業(yè)分析 云服務(wù)行業(yè)發(fā)展前景與趨勢(shì)

在國(guó)家戰(zhàn)略指引下,云服務(wù)行業(yè)迎來了飛速發(fā)展,行業(yè)高景氣甚至已蔓延全產(chǎn)業(yè)鏈,包括芯片、存儲(chǔ)、應(yīng)用開發(fā)商等均借勢(shì)崛起。廣闊的市場(chǎng)前景下,國(guó)內(nèi)已誕生多家國(guó)產(chǎn)云服務(wù)獨(dú)角獸廠商,并大體呈現(xiàn)“一超多強(qiáng)”的競(jìng)爭(zhēng)格局。

一、云服務(wù)獨(dú)角獸企業(yè)估值差距大,阿里云遙遙領(lǐng)先

根據(jù)科技部火炬中心發(fā)布的《2017中國(guó)獨(dú)角獸企業(yè)發(fā)展報(bào)告》,云服務(wù)行業(yè)共有8家企業(yè)上榜,分別是阿里云、騰訊云、金山云、Ucloud優(yōu)刻得云計(jì)算、百望云、七牛云、青云QingCloud、華云數(shù)據(jù)。

這8家云服務(wù)獨(dú)角獸估值總額達(dá)到502.9億美元,平均估值為62.9億美元。其中,阿里云一家獨(dú)大,估值高達(dá)390億美元,是排在第二的騰訊云估值的近11倍,且超過后面7家估值總額之和的3倍。憑此估值,阿里云在所有獨(dú)角獸中排在第4位。

圖表1:云服務(wù)行業(yè)獨(dú)角獸企業(yè)估值及排名

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

從所在地來看,與其他行業(yè)類似,云服務(wù)獨(dú)角獸企業(yè)同樣集中在北京、上海,分別有3家、2家獨(dú)角獸;杭州、深圳、無錫各有1家云服務(wù)獨(dú)角獸企業(yè)。杭州雖然只有1家云服務(wù)獨(dú)角獸,但估值總額卻遠(yuǎn)遠(yuǎn)超過其他城市。

圖表2:云服務(wù)行業(yè)獨(dú)角獸企業(yè)所在地分布(單位:家)

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

二、云服務(wù)行業(yè)獨(dú)角獸企業(yè)數(shù)量不多,但估值較高

在164家獨(dú)角獸企業(yè)所在行業(yè)中,行業(yè)獨(dú)角獸企業(yè)數(shù)量占比僅為4.88%,在所有涉及的行業(yè)中排在第9位。盡管獨(dú)角獸企業(yè)數(shù)量不多,但因?yàn)橛邪⒗镌七@個(gè)超級(jí)獨(dú)角獸,云服務(wù)行業(yè)獨(dú)角獸企業(yè)估值總額排到第5位,僅次于互聯(lián)網(wǎng)金融、電子商務(wù)、交通出行和智能硬件領(lǐng)域。

圖表3:云服務(wù)行業(yè)獨(dú)角獸企業(yè)數(shù)量、估值占比及排名

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

三、云服務(wù)獨(dú)角獸企業(yè)呈現(xiàn)“一超多強(qiáng)”格局

在8家云服務(wù)獨(dú)角獸企業(yè)中,阿里云成立時(shí)間最早,于2009年成立;最晚成立的是百望云,成立時(shí)間是2015年。2011年是云服務(wù)獨(dú)角獸企業(yè)成立最多的一年,共有3家獨(dú)角獸在改年成立。

圖表4:云服務(wù)行業(yè)獨(dú)角獸企業(yè)成立時(shí)間分布(單位:家)

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

從融資情況來看,阿里云、騰訊云各自背靠阿里、騰訊兩大互聯(lián)網(wǎng)巨頭,因此暫未披露有關(guān)融資的消息。在已披露的獨(dú)角獸中, 最新融資輪次都在D輪及D輪以上,資本熱度高。截至目前,金山云共融資58.3億元,最新融資7.2億美元;華云數(shù)據(jù)共融資25.5億元,七牛云共融資22.7億元,Ucloud 共融資20.3億元,青云QingCloud 共融資18.93億元。

圖表5:云服務(wù)行業(yè)獨(dú)角獸企業(yè)融資情況對(duì)比

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

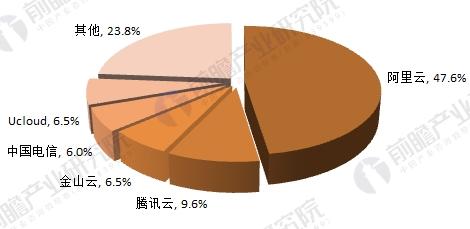

從市場(chǎng)份額來看,阿里云不愧為云服務(wù)行業(yè)龍頭企業(yè),2017年全年公司實(shí)現(xiàn)營(yíng)收111.68億元,同比增長(zhǎng)100.65%。2017年上半年,阿里云在國(guó)內(nèi)云服務(wù)市場(chǎng)占據(jù)約47.60%的市場(chǎng)份額;騰訊云位居第二,市場(chǎng)份額為9.6%,是目前阿里云的主要競(jìng)爭(zhēng)對(duì)手。

圖表6:2017年上半年中國(guó)公有云市場(chǎng)份額(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

四、云服務(wù)行業(yè)持續(xù)增長(zhǎng),巨頭們大肆搶奪市場(chǎng)份額

云服務(wù)是通過網(wǎng)絡(luò)按需提供的可動(dòng)態(tài)伸縮的廉價(jià)計(jì)算服務(wù),也被稱為云計(jì)算。根據(jù)美國(guó)國(guó)家標(biāo)準(zhǔn)與技術(shù)研究院(NIST)的定義,云服務(wù)按照服務(wù)模式可分為SaaS、PaaS和IaaS,按照部署模式可分為公有云、私有云和混合云。

圖表7:云服務(wù)按照服務(wù)模式分類

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

圖表8:云服務(wù)按照部署模式分類

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

目前,無論是在中國(guó)市場(chǎng),還是全球市場(chǎng),云服務(wù)行業(yè)都呈現(xiàn)出爆炸式增長(zhǎng)態(tài)勢(shì),展現(xiàn)出勃勃生機(jī),不但造就了諸多云計(jì)算巨頭,還幫助企業(yè)、行業(yè)客戶實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型和變革。上述云服務(wù)獨(dú)角獸企業(yè)的高估值,便是云服務(wù)行業(yè)有著巨大潛力及廣闊前景的最好佐證。

前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)云計(jì)算產(chǎn)業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,2016年全球云計(jì)算市場(chǎng)規(guī)模達(dá)到710.3億美元,較2015年增長(zhǎng)36.0%。預(yù)計(jì)2020年將達(dá)到1435.3億美元,年復(fù)合增長(zhǎng)率達(dá)22%。其中,SaaS仍是全球云計(jì)算市場(chǎng)的最大構(gòu)成部分,2016年市場(chǎng)規(guī)模385.67億美元,遠(yuǎn)超IaaS和PaaS市場(chǎng)規(guī)模的總和,占據(jù)市場(chǎng)54%的份額。

圖表9:2014-2020年全球云計(jì)算市場(chǎng)規(guī)模及預(yù)測(cè)(單位:億美元)

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

圖表10:全球云計(jì)算市場(chǎng)結(jié)構(gòu)(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

龐大的市場(chǎng)機(jī)遇下,我國(guó)自然不會(huì)錯(cuò)過這場(chǎng)盛宴。2017年4月10日,工業(yè)和信息化部就印發(fā)《云計(jì)算發(fā)展三年行動(dòng)計(jì)劃(2017-2019年)》。該計(jì)劃目標(biāo)是到2019年,我國(guó)云計(jì)算產(chǎn)業(yè)規(guī)模達(dá)到4300億元,突破一批核心關(guān)鍵技術(shù),云計(jì)算服務(wù)能力達(dá)到國(guó)際先進(jìn)水平,對(duì)新一代信息產(chǎn)業(yè)發(fā)展的帶動(dòng)效應(yīng)顯著增強(qiáng)。

而數(shù)據(jù)顯示,截至“十二五”末期,我國(guó)云計(jì)算產(chǎn)業(yè)規(guī)模還僅為1500億元,距離2019年的目標(biāo)還有很大增長(zhǎng)空間。這意味著,未來幾年內(nèi),云計(jì)算產(chǎn)業(yè)將高速發(fā)展。

圖表11: 2010-2019年中國(guó)云計(jì)算市場(chǎng)規(guī)模增長(zhǎng)情況(單位:億元,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理 前瞻經(jīng)濟(jì)學(xué)人APP

總體而言,我國(guó)云服務(wù)產(chǎn)業(yè)生態(tài)系統(tǒng)已經(jīng)初步建立,形成了開源和軟件共同發(fā)展的格局,但是仍然缺乏標(biāo)準(zhǔn),同時(shí)企業(yè)使用云服務(wù)的積極性還不夠高,與美國(guó)等發(fā)達(dá)市場(chǎng)還具有一定的差距。

為縮小差距,未來5-10年,我國(guó)云服務(wù)行業(yè)將向著三個(gè)重要方向發(fā)展:一是信息處理的集中化、云化、網(wǎng)隨云動(dòng);二是大數(shù)據(jù)的發(fā)展對(duì)云計(jì)算提出了更高的要求,云計(jì)算需要具備擴(kuò)展性、彈性、資源池化、自助服務(wù)、可度量、低成本、按需支付和故障容錯(cuò)等能力;三是混合云的發(fā)展受到重視,云端的融合成為一種必然的趨勢(shì),在技術(shù)上這不僅需要一個(gè)深度軟件定義的云計(jì)算管理平臺(tái),還需要云和端的良好感知,同時(shí)要適應(yīng)各行各業(yè)的應(yīng)用開發(fā)需要,及通過不同的終端使用豐富的云端應(yīng)用。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)云計(jì)算行業(yè)的發(fā)展環(huán)境、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來云計(jì)算行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)云計(jì)算行業(yè)未來的發(fā)展前景做出審...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT