醫(yī)療器械陷增長困境 體外診斷市場爆發(fā)受關注

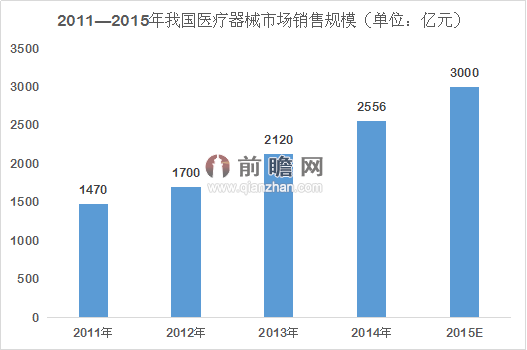

2001年我國醫(yī)療器械市場規(guī)模僅為170億元人民幣,到2013年醫(yī)療器械市場規(guī)模首次突破2000億元人民幣大關,到2014年醫(yī)療器械市場規(guī)模為2556億元人民幣,14年時間醫(yī)療器械市場規(guī)模暴增14倍不止,年均復合增速為 22.69%。按照這一發(fā)展趨勢,預計2015年我國醫(yī)療器械市場規(guī)模可突破3000億元。

資料來源:前瞻產業(yè)研究院整理

不過市場高速發(fā)展之余,我國醫(yī)療器械行業(yè)處于初級發(fā)展階段,規(guī)模小、高端醫(yī)療器械發(fā)展有所欠缺、廠商盈利能力不足的問題不容忽視。

我國醫(yī)療器械市場規(guī)模僅占醫(yī)藥總市場的 10%,遠低于全球醫(yī)療器械市場站醫(yī)藥總市場42%的比例。2008年全球前20大醫(yī)療器械廠商中,美國獨占16家,到2014年這一比例有增無減。2014年美國醫(yī)療器械銷售收入在全球占比為39.1%,西歐,占比32.10%,日本約占9.60%,中國約占6.90%。

資料來源:前瞻產業(yè)研究院整理

受技術所限,我國醫(yī)療機構長久以來就極為以來進口醫(yī)療器械產品,尤其是高端進口醫(yī)療器械產品,如核磁共振、CT、MI等高性能產品則大都來自進口,進口品牌占據了我國中高端醫(yī)療器械產品的7成。

由于中高端醫(yī)療器械發(fā)展不平衡,國內醫(yī)療器械廠商收入規(guī)模不甚理想。目前1.5萬余家醫(yī)療器械廠商中,年收入規(guī)模超億元的僅300余家,高達90%的企業(yè)收入規(guī)模僅在1000到2000萬元之間。

未來,隨著政策利好醫(yī)療器械國產化,醫(yī)療器械上述痛點將得到改善,但與此同時,醫(yī)療器械廠商也需要努力尋求新的市場,體外診斷一時間成為眾人眼中的“香餑餑”。

體外診斷是指在人體之外,通過對人體的樣品,如血液、體液、組織等,進行檢測而獲得臨床診斷信息的產品,它具有快速、便捷、高穿透性和高有效性。據悉,目前臨床上80%以上的疾病診斷都靠體外診斷完成。

中國人口占全球20%,體外診斷市場份額僅占3%。中國體外診斷產品的人均年使用量為1.5美元,而發(fā)達國家人均使用量為25到30美元。隨著醫(yī)改不斷深化,醫(yī)療器械受到政策力挺,體外診斷極為不平衡的發(fā)展面貌將被改善,診斷設備國產化趨勢將加強,且這一領域設備國產化難度比高端醫(yī)療器械國產化難度小,在以上因素激勵下,國內醫(yī)療器械廠商有望加速發(fā)力進軍這一市場。

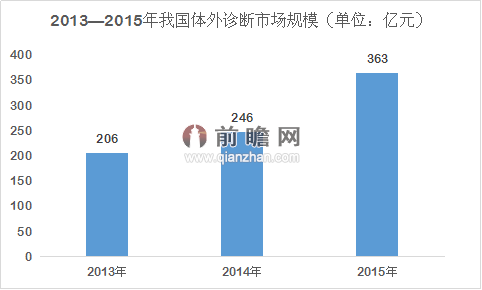

前瞻產業(yè)研究院提供的《2016-2021年中國體外診斷行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》指出,我國體外診斷行業(yè)處于初級發(fā)展階段,呈現出基數小。增速快的特點。2013年我國體外診斷市場規(guī)模超過200億元,同比增長超過20%,遠高于國際市場同期增速。到2014年,體外診斷市場規(guī)模又進一步增長至246億元,2015年又高速增至363億元。

資料來源:前瞻產業(yè)研究院整理

考慮到未來中國體外診斷行業(yè)將受益于診療人次數和人均檢查費用的增長,預計未來幾年這一行業(yè)市場增速將保持在16%~18%的較高水平。

目前體外診斷主要有生化診斷、免疫診斷、分子診斷、床旁診斷四類。2010年到2014年,生化診斷市場份額由27%降低至19%,免疫化學診斷的市場份額由33%增加至38%,分子診斷由5%增加至15%,床旁診斷(POCT)發(fā)展迅速,2014年已接近分子診斷的份額。

隨著醫(yī)療技術不斷發(fā)展,體外診斷技術將向高度集成、自動化的儀器診斷;以及是簡單、快速便于普及的快速診斷兩方面發(fā)展,因此免疫診斷、分子診斷等取代臨床生化診斷成為主流的趨勢將日益明顯,值得國內醫(yī)療器械廠商跟進。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT