產業鏈向上延伸——各大車企加大電池投入

2023年11月17日,長安汽車住在2023年廣州國際車展上宣布電池品牌名為“金鐘罩”,未來將圍繞液態電池材料改性、體系優化等開展技術攻關,應用3C、普及5C、預研7C,最快實現充電7分鐘、續航400公里,這意味著長安汽車正式進軍動力電池領域,長安汽車固態電池計劃2027年逐步量產應用,2030年全面普及應用,2035年實現搭載應用。這不難看出,隨著新能源汽車產業的迅速發展,動力電池作為新能源汽車生產必不可少的核心部件,其競爭日益激烈,為了將核心技術掌握在自己手上并降低外部供應商對自身的影響,越來越多的車企投入動力電池的自研自產,其中包括特斯拉、大眾、奔馳、寶馬等國際車企,也包括長城、吉利、廣汽等國內車企。本文將簡單介紹我國動力電池的發展情況,分析車企加大電池投入的原因并簡述車企投入動力電池自產自研的情況。

一、我國動力鋰電池發展情況

(一)供給情況

中國已主導全球市場。根據EVTank披露的數據,2022年全球動力鋰電池出貨量為684.2GWh,中國、日本、韓國已基本主導全球動力鋰電池市場,中日韓三方均有一定優勢:日本技術實力雄厚,產品質量高;韓國有財團支持,可集中資源重點發展;中國憑借新能源汽車產業的優勢帶動鋰電池進入快速發展階段,目前已成為全球最大的動力鋰電池生產國。

中國鋰電池產量增長迅速。2018-2022年,中國動力鋰電池產量由70.6GWh增長至545.9GWh,受新能源汽車產銷上漲帶動明顯。

(二)需求情況

中國對動力電池的需求全球最大。根據SNE Research披露的數據,2022年全球動力電池裝車量517.9GWh。從地區分布看,中國動力電池裝車量最多,為297.3GWh,占比57.4%;其次是歐洲,動力電池裝車量為115.9GWh,占比22.4%。美國和韓國動力電池裝車量分別為64GWh和11.4GWh,占比分別為12.4%和2.2%。

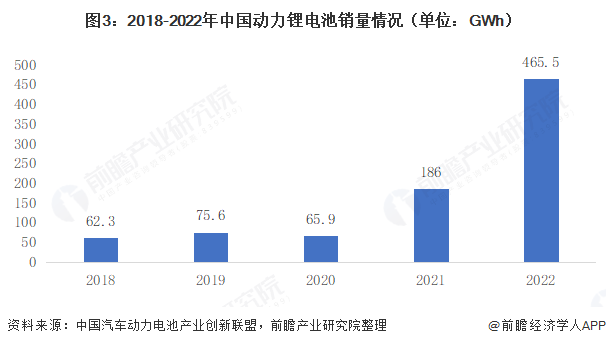

中國動力鋰電池銷量增長迅速。根據中國汽車動力電池產業創新聯盟披露的信息,受新能源汽車產銷大幅上漲及動力鋰電池出口增加帶動,2018-2022年,中國動力鋰電池銷量整體呈上漲趨勢,其中2021年和2022年銷量大幅上漲。2022年,我國動力鋰電池銷量達到465.5GWh,同比上漲150.3%。

(三)發展趨勢

市場規模不斷上升。根據GGII數據顯示,2022年中國動力鋰電池出貨量480GWh,同比增長112.4%。出貨量快速增長主要是因為我國新能源汽車銷量迅速增長帶動動力鋰電池出貨量增長以及海外市場需求量大帶動出口規模增長。因此可以遇見未來動力鋰電池行業的市場規模將不斷增長。

我國動力鋰電池供大于求。2018-2022年,我國動力鋰電池銷量占產量的比重在90%以下,整體呈先降后增趨勢,動力鋰電池裝機量占產量的比重基本保持在80%以下且整體呈下降趨勢,可見當前我國動力鋰電池已出現一定的供需失衡情況。

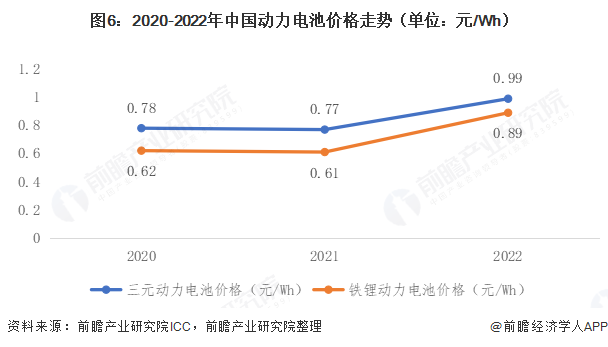

我國動力鋰電池價格呈上漲態勢。2020年以前,我國動力電池價格持續下降。2021年,我國動力鋰電池原材料價格開始上漲并于2022年達到高點,由于原材料價格上漲,動力鋰電池價格也相應上漲。根據ICC披露的數據,2022年,我國三元動力電池價格上漲至0.99元/Wh,鐵鋰動力電池價格上漲至0.89元/Wh。

二、各大車企加大電池投入的原因

(一)原材料價格波動劇烈

動力電池占據了電動汽車超過35%以上的成本,因此動力電池的成本很大程度上影響新能源整車的生產成本。自2020年9月份以來,動力鋰電池需求高漲導致鋰電池上游材料出現供需緊張,價格上升。2021-2022年,包括碳酸鋰、六氟磷酸鋰、PVDF、銅箔等除了隔膜之外的鋰電池材料,幾乎都開啟了價格大漲模式,但2023年以來,幾乎所有鋰電池原材料價格又出現了斷崖式下跌。因此動力鋰電池原材料價格波動劇烈會導致動力鋰電池制造企業成本控制能力減弱,行業風險水平上升,使得車企不得不掌握核心部件的主動權。

(二)動力電池影響整車性能

電動汽車的核心動力來源為動力電池,動力電池的質量影響汽車的續航里程、安全性等指標,隨著新能源汽車的快速普及,新能源汽車發生自燃等安全事故的概率明顯增加,而動力鋰電池的安全性仍舊是消費者重點關注的問題,為了維持良好的企業形象,并在激烈的新能源汽車市場競爭中保持自身的差異化競爭力,車企必須深度參與電池的研發,搶占動力電池的標準主導權,開展車輛和電池的協同設計,開發出符合自身產品使用的動力電池。

(三)完善自身產業鏈生態

為提升企業整體競爭力,各大車企圍繞新能源產業鏈,積極向上下游布局,構建縱向一體的產業鏈,例如廣汽集團設立了優湃能源科技公司,向上游投資布局國內優質鋰礦資源開發以及自研自產動力電池,向下游布局充換電補能服務,這一方面能夠增加利潤,降低企業創新成本,避免目前大部分整車制造企業利潤被上游分走的困境,另一方面能夠完善自身產業鏈生態,豐富業務類型,減少產業轉型風險,推動企業全面穩健轉型。

三、各大車企電池布局情況

(一)國內車企

(1)長安汽車

2023年11月17日,長安汽車宣布金鐘罩電池品牌及未來發展規劃,此外,與寧德時代合作的電芯即將量產,2030年將量產8款液態、半固態、固態自研電芯,電池產能將超過150GWh,首款CTV技術將于2024年量產,成組效率大于等于86%。另外,長安還計劃組建電池研究院,未來投入100億資金,2024年組建3000人團隊。

(2)廣汽

廣汽已將固態電池、無鈷電池、低鈷電池、鈉離子電池等展開了重點技術攻關,其中固態電池取得突破性進展,有望在2026年實現裝車搭載。此外,廣汽同寧德時代合作提升了神行超充電池的性能。

(3)上汽

近日,泰國上汽正大電池工廠下線,該工廠為上汽集團和MG泰國公司在東盟地區的首家電池工廠,占地12公頃,投資5億泰銖(約合1390萬美元)。2023年10月23日,上汽集團鄭州新能源電池工廠開工儀式在鄭州舉行。

(4)蔚來

2023年9月有報道稱蔚來計劃與蜂巢能源合作開發大圓柱電池,計劃在馬鞍山設置產線,并將雙方的研發人員進行合并,預計于2025年實現量產。

(5)奇瑞

旗下得壹能源科技于11月舉行自主動力電池廠項目的通線儀式,業務涉及方殼電芯、圓柱電芯、電池模組和PACK環節的生產。

(6)吉利

2022年入主利信能源,利信能源隨之啟動寧國12GWh項目建設和鎮江三期6GWh項目的規劃建設,預計2027年具備27GWh的鋰電池生產能力。2023年5月份“神盾電池安全系統”完成首次基礎安全測試。

(二)國外車企

(1)特斯拉

特斯拉4680電池風靡全球,已應用于旗下Model Y車型。2023年10月12日,特斯拉宣布已生產2000萬塊4680電池,平均每月生產250萬塊,速度極其迅速。

(2)寶馬

2023年10月,位于德國慕尼黑的電芯技術中心試生產第六代動力電池電芯,11月22日,寶馬沈陽基地第六代動力電池項目建筑完工,該項目總投資100億元人民幣,規劃面積24萬平方米,是現有動力電池生產面積的5倍。

(3)大眾

2023年7月,首個歐洲電池廠開工。11月21日,大眾首個在華的電池包生產工廠在合肥投產,投資15億元,預計2028年達產,可年產新能源汽車配套電池包30萬套。

(4)豐田

2023年10月豐田宣布與出光興產達成協議生產固態電池,并計劃在2027-2028年實現商業化并全面量產。11月豐田宣布在美國增加80億美元(約合人民幣572億元)投資,使其全球首個汽車電池工廠總投資達到約139億美元(約合人民幣994億元)。

(5)塔塔

印度Tata集團于2023年7月宣布在英國簡歷電池廠,投資金額370億元人民幣,產能40GWh,計劃三年后投產。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT