拆解爺爺不泡茶2400家門店:有規模,無深耕

作者|劉淑娟 來源|茶咖觀察(ID:newbp-)

導讀:覆蓋全國31省,但一半城市門店不超過3家。

來自武漢的爺爺不泡茶開店速度驚人。

該品牌成立于2018年,據其招商合作公眾號披露,2024年品牌全年累計新增近1800家門店,總門店數突破2000家。今年年初,爺爺不泡茶聯合創始人于麗娜明確提出“2025年保底4500家、沖刺5000家”的門店目標。

壹覽商業數據顯示,截至2025年10月8日,爺爺不泡茶已在全國31個省份、291座城市開設2410家門店。相較于同期2259家的規模,凈增151家,環比增長6.7%。

本文將拆解對爺爺不泡茶2400家門店,發現爺爺不泡茶的經營邏輯,并尋找它的未來趨勢,供行業參考。

一

單月凈增百店,沖刺年度目標壓力不小

壹覽商業數據顯示,截至2025年10月8日,爺爺不泡茶已在全國31個省份、291座城市開設2410家門店。相較于同期2259家的規模,凈增151家,環比增長6.7%。

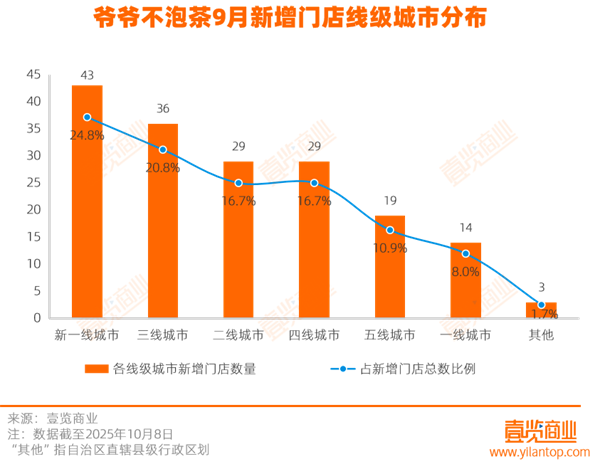

具體而言,本月新增門店172家,共涉及107座城市,12座城市為品牌首次進入。其中,新一線城市新增43家,占新增總量的24.8%,杭州表現最為突出,單月新開11家門店;三線城市緊隨其后,新增36家,占比20.8%。

與此同時,品牌本月共關閉門店22家,退出1個城市,占總門店數的0.9%。關店城市分布較為分散,涉及全國20座城市,未出現區域性集中收縮。

盡管擴張迅猛,但若要達成全年4500家的目標,挑戰巨大。在剩余不到兩個月的時間里,爺爺不泡茶需新開至少2090家門店,相當于日均新增38家。而其當前日均開店僅5家,要達成目標,所需增速需提升至現有水平的7倍,短期沖刺壓力不小。

二

24小時門店近百家,廣東有七成門店沒上外賣

在快速擴張門店數量的同時,爺爺不泡茶也在運營細節上不斷調整,形成了與客群作息匹配的營業時間體系,不過外賣業務的區域覆蓋仍存在明顯不均衡。

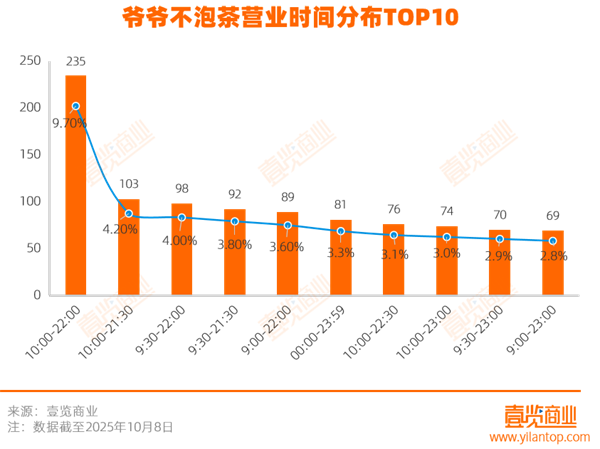

壹覽商業數據顯示,截至10月8日,在爺爺不泡茶所有門店中,營業時間為10:00—22:00的門店數量最多,共計235家,占總數的9.7%;其次為10:00—21:30的時段,覆蓋103家門店,占比4.3%。這兩類時段基本覆蓋了多數商圈的核心消費時段。

從營業時間看,爺爺不泡茶的門店運營時段與所在商圈的客群作息密切相關。97家校園店中,至少有32家的營業時間設定為早9點至午夜12點,匹配學生群體白天上課、晚間活動的作息習慣,提升了校園場景的消費觸達率。

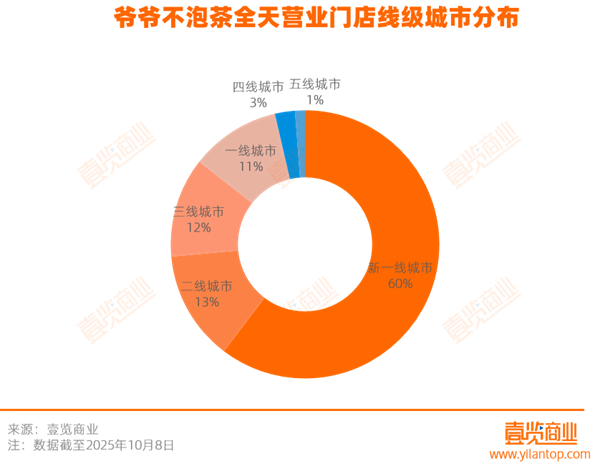

值得關注的是,爺爺不泡茶還設有83家24小時營業門店,占總門店數的3.4%;此外,另有5家門店單日營業時長接近全天,營業時長在22小時以上。

這些門店共分布于28座城市,新一線城市數量最為突出,占比達60.2%;二線城市緊隨其后,設有11家全天營業門店;而四線城市僅有1家,數量最少。

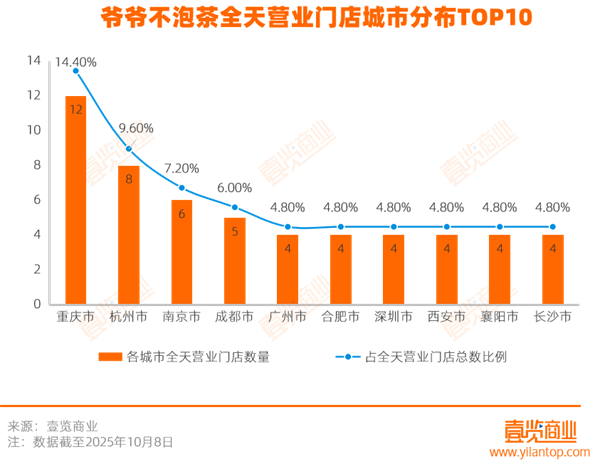

在具體城市上,重慶市位居首位,擁有12家24小時門店,占全天營業門店總數的14.4%;杭州市位列第二,共8家,占全天營業門店總數的9.6%;其他城市各分布1-3家。在這些城市中,有15座為省會城市,占比達到53.6%。

從選址看,有47家24小時門店位于購物廣場內,占該類型門店總數的56.6%,凸顯出購物中心作為夜間消費和長時間營業載體的重要地位。

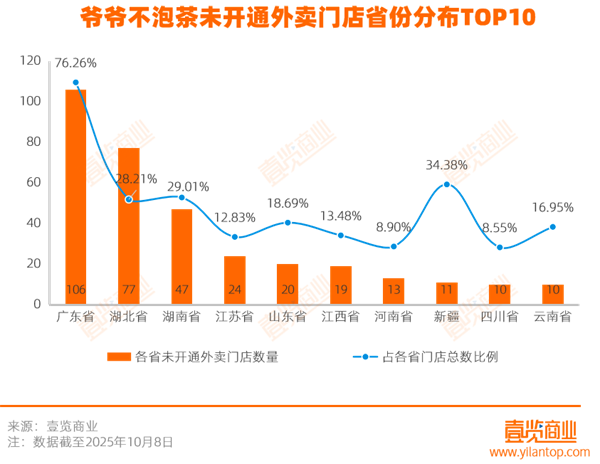

從外賣業務覆蓋來看,爺爺不泡茶整體開通率較高,但區域間差異明顯。目前有1998家爺爺不泡茶提供外賣,占比82.9%。有412家門店沒有開通外賣業務,占比17.1%。數據顯示,未開通外賣的門店主要集中在新一線和三線城市,占該類型門店總數的52.4%。

從省份分布來看,廣東省未開通外賣的門店數量居首,共106家,占該省門店總數的76.3%;湖北省則有77家門店未開通外賣業務,占該省門店總數的28.2%。

三

聚焦核心城市群,輻射周邊

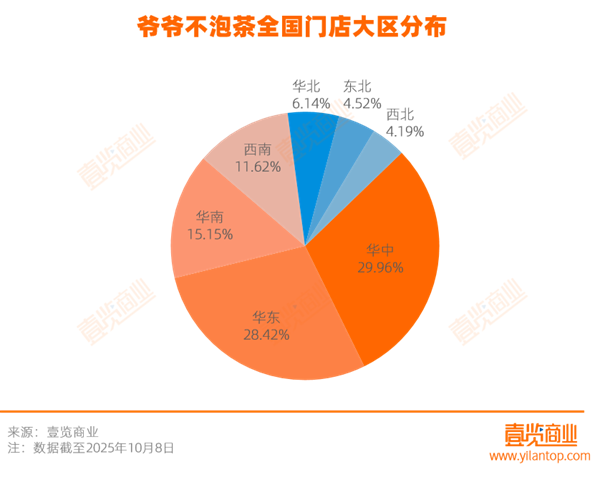

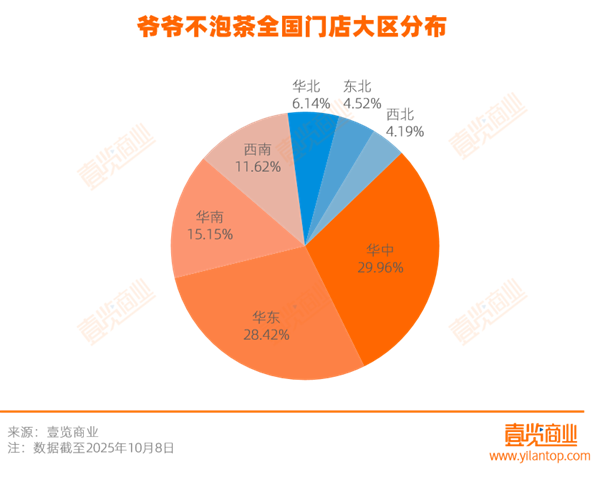

從全國布局看,爺爺不泡茶的業務高度集中于華中、華東和華南三大區域。壹覽商業數據顯示,爺爺不泡茶在華中布局了722家門店,占全國總門店數的29.96%;華東以685家門店緊隨其后,占比28.42%;華南則開設365家門店,占比15.15%。

此外,爺爺不泡茶還在西南設有280家門店,占比11.62%。相比之下,爺爺不泡茶在華北、東北及西北的布局相對謹慎,三者總和僅占約15%。

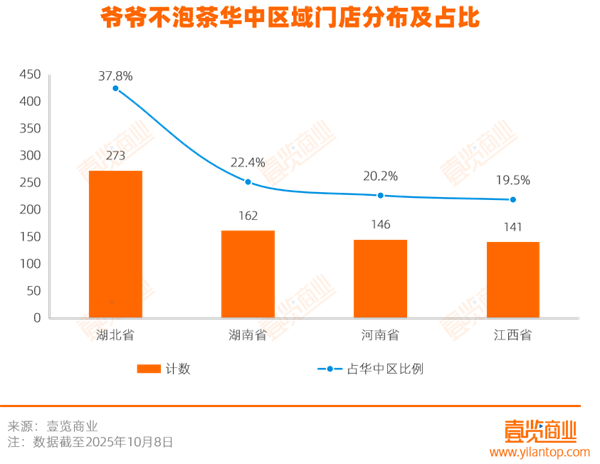

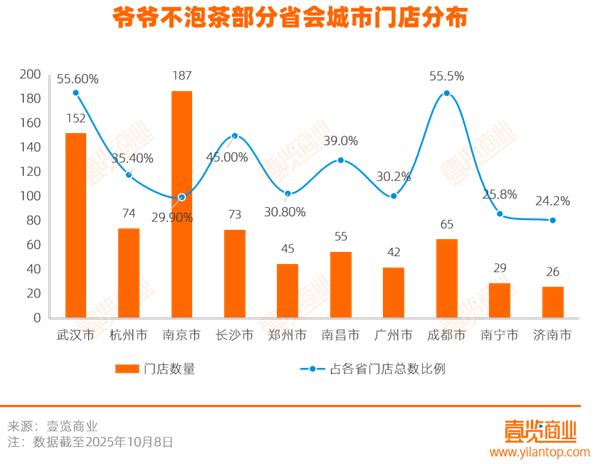

在華中地區內部,湖北省是布局最為密集的市場,共擁有273家門店,占全國門店總數的11.33%,華中區域的37.8%。其中,作為品牌總部的武漢市,門店數量高達152家,顯示出其在區域內的核心地位。湖南省則以162家門店次之,占全國門店總數的6.72%,華中區域的22.4%。

爺爺不泡茶的區域布局,還呈現出向核心城市群聚集的趨勢。

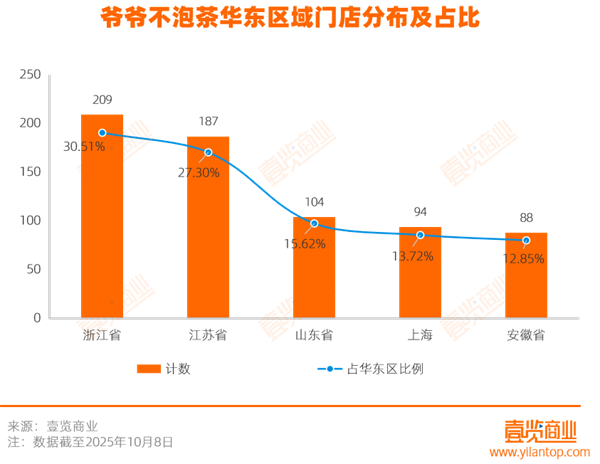

在華東區域,爺爺不泡茶的門店高度集中于長三角核心區。浙江、江蘇、上海合計490家門店,占據了華東區域總門店數的71.53%。

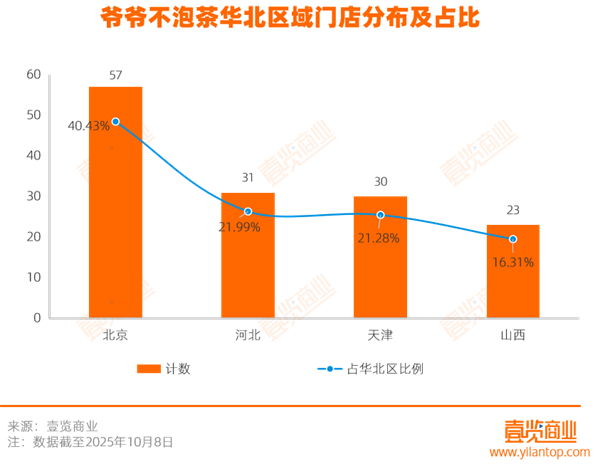

在華北,品牌布局高度聚焦于京津冀城市群。爺爺不泡茶在北京開設了57家門店,占華北區域的40.4%;天津則布局了30家門店,占比21.2%;排在第三的石家莊有10家,占比約7%,合計占華北區域門店總數的65.54%。

整體來看,爺爺不泡茶優先進入經濟基礎雄厚、茶飲消費文化成熟、人口購買力強勁的核心城市與經濟圈,以此構筑品牌的基本盤與增長引擎。

四

資源向省會集中,加速下沉

高線城市依然是茶飲品牌展示形象、獲取高流量的關鍵陣地。截至10月8日,爺爺不泡茶在一、二線及新一線城市的門店有1401家,占比58.13%,持續占據其業務版圖的半壁江山。與9月的1328家同類型門店相比,一個月內凈增73家,門店網絡進一步加密。

具體看,新一線城市作為其核心腹地,已進駐708家門店,貢獻了總門店數的29.38%,并實現全域覆蓋;一線城市雖總體占比為8.96%,但已在北上廣深四大核心城市全面鋪開,門店數達216家。

值得一提的是,爺爺不泡茶在全國的擴張策略采取了“省會優先”模式。不少省會城市的門店數量,通常達到省內非省會城市最高門店數的兩倍甚至以上。

例如,杭州市擁有74家門店,而省內排名第二的金華市僅有27家,前者是后者的近三倍。在江蘇省,南京一城就占據了全省門店總數的29.95%,共56家。同樣,品牌在長沙集中開設了73家門店,其余城市基本低于10家。

在穩固省會高地的同時,品牌也將觸角伸向了更廣闊的下沉市場。爺爺不泡茶在全國三線及以下城市門店總數已達到1009家,占比41.87%,業務觸角延伸至243座城市,在全國300個同類城市中,覆蓋率超八成,說明已初步打開低線城市市場。

此外,品牌在低線城市的擴張,呈現出“中心輻射”式路徑:以湖北為基點,向周邊省份滲透。具體來看,爺爺不泡茶在湖北省覆蓋了15座低線城市,擁有74家門店。與此同時,地理上緊鄰的河南、湖南與江西,順理成章地成為第一輻射圈,門店數量分別為92家、89家和86家,共進入39座低線城市。

五

萬達覆蓋率近五成,專攻校園店

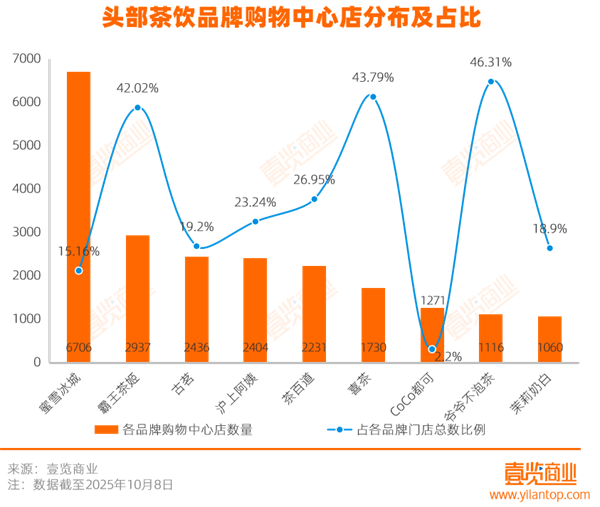

核心城市群的布局需依托高頻消費載體,在商業渠道選擇上,爺爺不泡茶優先綁定全國性連鎖購物中心,以快速實現品牌曝光與客流轉化。壹覽商業數據顯示,爺爺不泡茶有1116家門店位于購物中心,占品牌門店總數的46.31%。

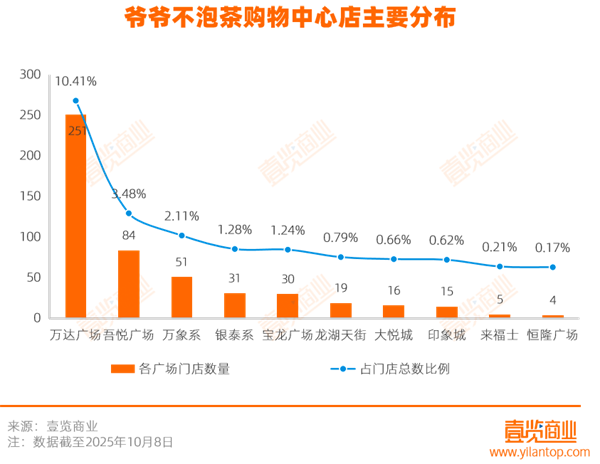

在爺爺不泡茶入駐的購物中心中,萬達廣場店數量達251家,占該品牌總門店數的10.4%,位居各類商業項目之首。截至2024年底,全國在營萬達廣場共513座,相當于爺爺不泡茶已覆蓋其中約48.9%的項目,滲透率接近半數。

除萬達外,該品牌在其他主流商業體系中也形成了一定布局。其中,吾悅廣場店共84家,占總門店的3.5%,進駐比例達吾悅在營項目總數的48.6%;萬象系項目(含萬象城、萬象匯、萬象天地)共計51家。整體來看,爺爺不泡茶正通過系統化入駐頭部商業地產,快速推進全國范圍內的渠道落地與品牌曝光。

在深耕常規區域布局的同時,面對主流市場日益激烈的存量爭奪,各茶飲品牌試圖在新的渠道中尋找增量。

行業整體數據也反映出這一轉向的緊迫性。壹覽商業追蹤的26個主流連鎖新茶飲品牌數據顯示,截至2025年6月底,行業總門店數為116978家,較2024年底增長858家,門店規模整體增長0.74%,近乎停滯。

這一背景下,特殊點位成為品牌拓展增量的重要方向。其中,客群穩定、消費頻次高,有助于培育早期用戶消費習慣和忠誠度的校園店,以及人流量大、客群流動性強、觸達范圍更廣,有助于進行品牌展示的交通樞紐店成為品牌的心頭好。

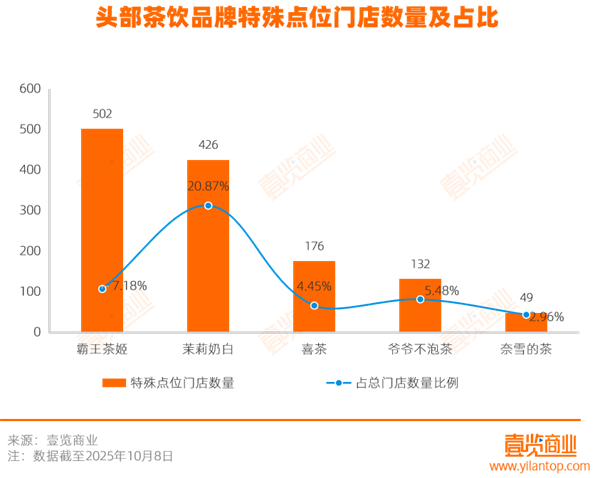

壹覽商業數據顯示,2025年以來,至少30個茶飲品牌加速布局校園、交通樞紐等場景。僅8月單月,茶百道就凈增116家特殊點位門店,蜜雪冰城65家,古茗59家。

而截至10月8日,爺爺不泡茶已布局132家特殊點位門店,占其全國門店總數的5.48%。這一比例在同類品牌中處于中游水平,與霸王茶姬的7.18%接近。

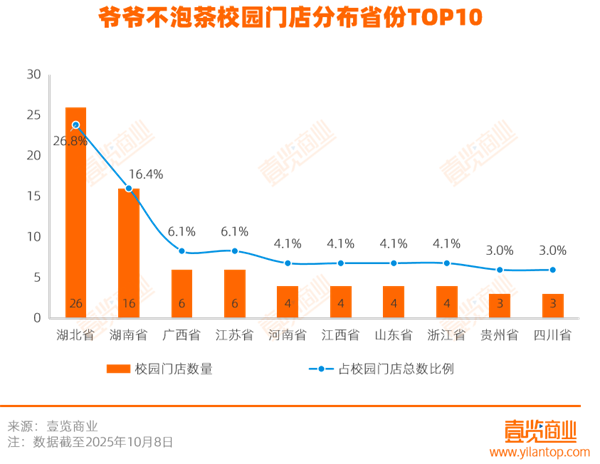

從結構上看,校園店是其主要發力點。目前共97家,占特殊點位門店總數的71.97%,較9月增加了2家,并新進入兩座城市。

地域分布上,武漢作為品牌本土市場,高校滲透表現突出。全市83所高校中,爺爺不泡茶已進入16所,開設16家門店,覆蓋率達19.28%,對本地資源進行了有效利用。長沙緊隨其后,擁有8家校園店。相比之下,品牌在其他城市的布局則相對零散,平均每座城市僅有1至2家門店。

交通樞紐店則布局了35家,占特殊點位門店總數的28.03%,較9月增加了5家。其中,又以地鐵站點位為主,有26家門店位于地鐵站,占比74.29%;其次為火車高鐵站,5家門店,機場4家。這一布局反映出爺爺不泡茶在拓展高頻消費場景的同時,也注重通過人流樞紐強化品牌曝光。

整體而言,爺爺不泡茶已在特殊渠道建立起初步的布局體系,未來可繼續依托本地優勢深化高校覆蓋,并進一步提升在交通樞紐類場景中的品牌存在。

六

最后

綜合來看,爺爺不泡茶已初步構建出區域深耕、高低并舉的門店網絡格局。然而,狂飆的擴張速度背后也隱藏著挑戰。壹覽商業數據顯示,爺爺不泡茶入駐的城市中,近半城市門店數不足3家,這意味著大量的市場僅完成“布點”,遠未達到“深耕”狀態。

與此同時,為支撐快速拓店,爺爺不泡茶在營銷端高度依賴價格驅動。此前,茶咖觀察就發現,在抖音、大眾點評等平臺,該品牌頻繁推出大幅優惠活動。例如,原價16元的“白蘭青提”券后僅需8.9元,原價19元的“咸寧桂花”券后低至9.9元。此外,開業期間的“買一送一”與“打卡免費送”也成為常見引流手段。

高強度促銷雖拉動銷量,卻也在不斷侵蝕門店利潤。一位曾在湖北經營多家頭部茶飲品牌的加盟商透露,爺爺不泡茶的綜合實收率約為60%,部分門店在外賣混戰后甚至跌至55%。相比之下,同行業其他品牌的實收率表現更為穩健。霸王茶姬部分商場店保持在70%–75%,茉莉奶白在67%–80%區間,茶百道也維持在70%左右。

隨著茶飲淡季到來,消費者飲茶需求將逐步減弱,為維持客流與銷量,爺爺不泡茶勢必需要投入更多營銷資源,或投放廣告,或加大促銷活動力度,而后者將進一步壓低門店實收率。

2023年,爺爺不泡茶聯合創始人于麗娜稱,從創立爺爺不泡茶那天開始,就沒想過這個品牌會不成。這句話,既是對品牌的信心,也暗含著對“成”的期待——不僅是規模上的增長,更是品牌在行業中的長期競爭力。

但面對兩月開2000店的沖刺壓力、實收率低于同行的利潤難題,爺爺不泡茶或許還需在規模與質量間找到更優解。

編者按:本文轉載自微信公眾號:茶咖觀察(ID:newbp-),作者:劉淑娟

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT