戶外賽道競速,坦博爾、伯希和沖刺港股突圍

作者|沈庹 來源|斑馬消費

國內戶外運動的興起,讓北面、始祖鳥之類的戶外服飾品牌風生水起,也讓本土品牌嗅到了機會。

日前,坦博爾向聯交所遞交聆訊資料,擬登陸港股主板。5個月前,伯希和正式向港股發起沖刺,意欲成為中國高性能戶外服飾第一股。

伯希和從互聯網品牌發軔,坦博爾從山東一家鞋廠起步。以2024年收入計,二者分別躋身行業第三、第四。

相比外資品牌利用強勢品牌影響力俘獲消費人群,伯希和、坦博爾則以極致性價比差異化突圍,但這也為未來發展埋下風險,自身性價比優勢如何持續保持?產品專業性能如何更接近頂級品牌?

或許,通過上市募資儲備“子彈”,是不得不走的一步。

出圈

坦博爾集團股份有限公司(下稱:坦博爾)的前身,并非專業制造戶外服飾的企業,而是一家鞋廠。

26年前,王勇萍、王麗莉夫婦并購中美合資企業青州青遠鞋業,涉足鞋類生產制造領域。此后,收購蘇北羽絨服廠,順利切入羽絨服賽道。

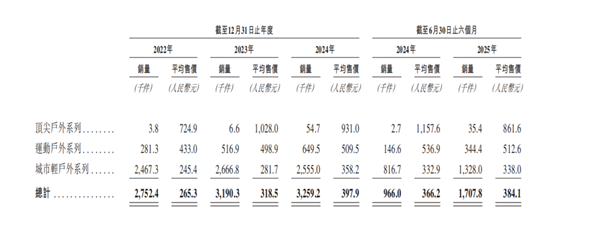

2004年,這對夫婦在山東青州成立青州坦博爾服飾,推出城市輕戶外系列服飾產品,精準鎖定尋求簡約、實用,兼具卓越舒適與精致風格的日常服裝的消費者。截至目前,擁有387個SKU。

因為價格實惠,城市輕戶外系列逐漸成為公司收入頂梁柱。招股書披露,2022年至2024年及2025年上半年,其平均售價分別為245.4元、281.7元、358.2元及338.0元,銷量分別為2467.3千件、2666.8千件、2555.0千件及1328.0千件。同期,該系列產品銷售收入分別為6.06億元、7.51億元、9.15億元和4.49億元,分別占公司收入的82.7%、73.6%、70.3%和68.2%。

2012年創立于北京的伯希和戶外運動集團股份有限公司(下稱:伯希和),通過沖鋒衣產品切入市場。春秋兩季可以穿外殼,到了冬天則套上內膽,公司將萬元級的戶外服飾價格打到地板價,經典系列產品定價500-800元區間。

伯希和的沖鋒衣,實惠+功能性兼具,被稱作始祖鳥“平替”的代表品牌。2024年,伯希和旗下經典系列產品(包括沖鋒衣)實現收入14.61億元,占公司總收入的82.7%。2022年至2024年,該產品收入占比均在8成以上。

兩家企業均靠性價比出圈,在此次募資計劃中略有不同。伯希和募資計劃用于渠道銷售網絡建設、品牌知名度提升、品牌定位強化、數字化能力以及營運資金補充等;坦博爾的募資用途,除了研發新型材料和品牌及渠道升級,還有供應鏈管理,并著眼于收購或投資國內外戶外品牌等。

競速

坦博爾、伯希和以極致性價比產品行走市場,在很長一段時間里平平無奇,直至2022年開始,才雙雙走上發展高速路。

2022年被眾多媒體解讀為戶外元年,戶外服飾由專業裝備走向大眾消費,沖鋒衣等戶外服飾產品不再局限于極端應用場景,戶外服飾由單一功能延伸至時尚潮流化。

在戶外熱潮的推動下,戶外服飾場景進一步分化,衍生出露營、徒步、騎行、釣魚等細分領域。

受益于行業熱情,坦博爾、伯希和終于抓住了市場機會。

2022年至2024年,伯希和營業收入分別為3.79億元、9.08億元和17.66億元,年內利潤分別為0.24億元、1.52億元、2.83億元。上述同期,公司毛利率由2022年的54.3%增至2024年的59.6%,這一盈利水平優于本土品牌探路者和牧高笛,甚至略高于始祖鳥母公司亞瑪芬。

坦博爾經營狀況同樣如此。2022年至2024年及2025年上半年,營業收入分別為7.32億元、10.21億元、13.02億元及6.58億元,年(期)內利潤分別為0.86億元、1.39億元、1.07億元和0.36億元。

以2024年營業收入計,伯希和、坦博爾分別為戶外服飾行業第3、4名。

盡管收入逐年增長,但伯希和、坦博爾的產品結構性短板已逐漸顯現,二者也因此開啟產品結構調整之路。

為打破這一局限,伯希和一方面將產品品類從沖鋒衣延伸至越野鞋、登山鞋等,另一方面,在今年1月推出巔峰系列,該系列的連體羽絨服、登山鞋以及帳篷售價分別為1.28萬元、0.56萬元和3萬元。

坦博爾則先后推出頂尖戶外系列(零售價999-3299元)、運動戶外系列(零售價599-2999元),逐漸成為公司新的業務支撐。2024年,兩大系列收入貢獻占比合計為29.3%,2025上半年合計31.4%。

兩家企業銷售渠道以線上為主。2022年至2024年,坦博爾線上渠道收入由2.26億元增至6.26億元,所占公司總收入比重由30.9%增至48.1%;伯希和線上DTC(直接觸達消費者模式)銷售渠道收入由3.31億元增至13.51億元,期內所占比重均在7成以上。

為爭取更大的增量,兩大品牌積極布局線下。截至2024年,坦博爾線下門店合計608家,伯希和線下門店合計146家。

往線下滲透只是一個開始,伯希和、坦博爾均準備在一線城市開設旗艦店,打造戶外文化體驗和戶外產品展示的空間,支撐自身的高端化戰略。

營銷加持

坦博爾、伯希和在最近幾年聲名鵲起,與公司不惜砸下重金、營銷加持品牌影響不無關系。

2022年至2025年上半年,坦博爾銷售及分銷開支分別為1.99億元、3.55億元、5.08億元和2.06億元,分別占各期公司總收入的27.3%、34.8%、39%和39.7%。其中,廣告及推廣費用0.32億元、0.56億元、1.13億元和0.37億元。

坦博爾認為,通過名人代言及KOL推廣產品十分重要,但對代言人較為苛刻。2024年9月至今,公司3次調整品牌代言人,先后簽約周也、黃軒和鐘楚曦。

伯希和同樣如此,2022年至2024年,銷售及分銷開支分別為1.20億元、2.77億元和5.87億元,分別占各年總收入的31.8%、30.5%和33.2%。

2024年,伯希和的廣告及推廣費用同比增加1.89億元,公司解釋主要是營銷活動、達人合作和代言費的投入增加。

在營銷上舍得砸錢,而對于產品的研發投入,兩家企業似乎不太在意。

2022年至2024年,伯希和研發費用開支占比由3.58%降至1.78%。同期,坦博爾研發開支占比由3.55%降至2.84%。

銷售及分銷開支的增長,影響企業的盈利水平。2024年,坦博爾凈利率為約8.2%,同比下降5.4個百分點,今年上半年凈利率進一步下探至5.5%。

戶外服飾熱潮之下,行業既面臨戶外服飾品牌混戰、產品同質化的問題,又受到傳統服飾企業跨界涉足戶外服飾領域的沖擊。在這樣市場競爭格局之下,剛崛起的二線戶外服飾品牌面臨重重考驗。

在偏重營銷的策略之下,線上退貨率持續增長。據招股書,伯希和退款負債由2022年的1267.3萬元增至2024年的4426.0萬元。

退貨加劇庫存壓力。2022年至2024年,伯希和存貨規模分別為1.54億元、2.38億元、5.95億元,平均存貨周轉天數分別為279天、189天和213天。

相比之下,坦博爾的存貨規模更大。2022年至2024年,其存貨規模由3.33億元增至6.93億元,2025年上半年增至9.31億元。同期,平均存貨周轉天數分別為292.2天、242.0天和295.1天,今年6月末升至485.4天。

靠性價比崛起的二線戶外品牌,如何保持性價比優勢不被友商稀釋,同時,產品專業度如何無限接近行業頂流品牌?這是留給它們的考題。

編者按:本文轉載自微信公眾號:斑馬消費,作者:沈庹

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT