白酒的“魔法時代”

(圖片來源:攝圖網)

作者|耀華 來源|錦緞

2024財年,A股白酒板塊營收增速錄得7.29%,歸母凈利增速7.41%,成為了食品飲料板塊下,唯一一個連續十年營收利潤雙增的子板塊。

從業績層面看,白酒似乎仍具有跳脫周期的魔力。但現實卻異常殘酷:從龍頭茅臺,到敬陪末座的伊力特,股價都已然一蹶不振許久。

市場失靈了?顯然不會。

透過各家上市公司的財務數據和營運決策,便將陡然發現,酒企正在通過各種“商業和數據魔法”,來維持表面光鮮與最后的體面。

01

魔法一:拉長賬期,放棄“先款后貨”

“資產=負債+所有者”權益,是廣為人知的會計學恒等式。以時間段為單位的利潤表,其實也有類似的勾稽關系,即:經營性利潤與經營性數據不會出現過大偏差,如果出現明顯的偏差,定會影響企業長期成長性。

2024年的酒企利潤表。就出現了明顯的偏差。

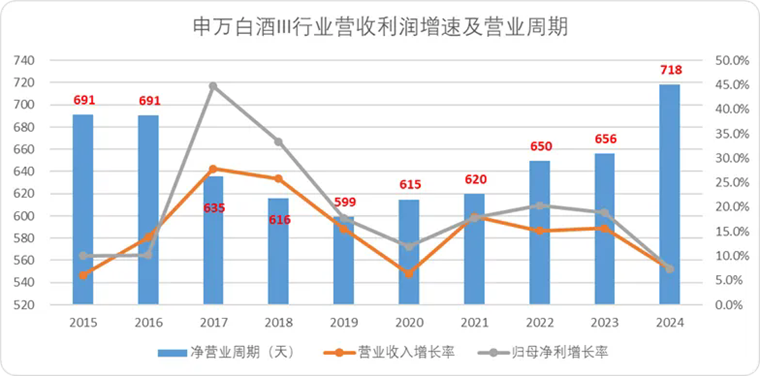

雖然整體來看,無論是營收還是歸母利潤的增速符合預期,高于消費板塊整體;但營運層面的經營業天數,明顯不及預期,反向增長了62天,為10年內最高漲幅,平均營運周期突破了700天,出現了業績與營運指標的偏離。

圖:申萬白酒行業營收利潤增速及營業周期,來源:Choice金融客戶端

把營業周期拆開來看,導致白酒板塊營業周期上漲的主要有兩點:一是存貨周轉天數快速增加,而是合同負債減少并且應收賬款有抬頭趨勢,形成剪刀差。

存貨作為白酒板塊BUG級別的科目(受益于白酒越陳價格越高的特性),一直以來都是行研爭辯的核心。

過去一年間,酒企的存貨凈增長大幅增加,單年凈增加額接近200億,創歷史新高。我們顯然不能把這種“異常”增長,簡單看作是年份酒正常的生產節奏。

圖:白酒行業存貨凈增加額及周轉天數,來源:Choice金融客戶端

如果大家翻遍A股酒企年報的行業表述,便會發現一句經常出現的總結:“根據國家統計局數據,2024年,全國規模以上白酒企業產量414.47萬千升,同比下降1.8%。”

如果我們以貨值較高的酒企為樣本便會發現,酒企的產量增速表現確實一般,茅五瀘去年整體的產量下降了3.4%(主要是五糧液托了后退)。

在產量沒有明顯增長的情況下,存貨貨值快速增長,只能證明一件事:無論營收利潤數據如何,白酒就是賣不動了。

拆解營業周期的另一個影響因子,便會發現更大的問題:酒企常年保持的“先款后貨”,零應收權益的行業地位,正在發生動搖。

去年年末,就有媒體披露受困于白酒動銷疲軟,廠商放松了常年保持“先款后貨”的政策,希望通過加快銷售流程來充盈銷售數據。

今年一季度,刨除茅臺后(子公司承兌匯票影響),19家酒企應收賬款累計增加了14個億,雖然縱向對比營收的絕對增幅不大,但橫向環比來看,應收款增幅達到了33%,不容忽視。

圖:2025Q1酒企應收賬款環比趨勢,來源:Choice金融客戶端

同時,今年一季度白酒行業整體的合同負債也出現了明顯的下降,整體累計下降約117億元,環比降幅度達到20.93%,即便有季節性影響,今年依舊是酒企合同負債下降最為明顯的一個春天。

圖:2025Q1酒企合同負債環比趨勢,來源:Choice金融客戶端

應收款和合同負債存在剪刀差是行業普適的現象,應收款20家酒企中有18家都出現了環比增長,而合同負債20家酒企中有15家出現下降。當然,橫向對比同業來看,目前酒企的合同負債依舊處在絕對高位,應收款比例也相對較小 。

綜上所述,酒企為了充盈利潤表的階段性表現,主動放寬了規則,小規模調整了營運節奏。但長期來看,很難說這不是一次行業拐點,畢竟秋風掃盡夏意后,趨勢如江河東流,覆水難收。

02

魔法二:批價向下,營銷向上,靠結構調整維持銷量

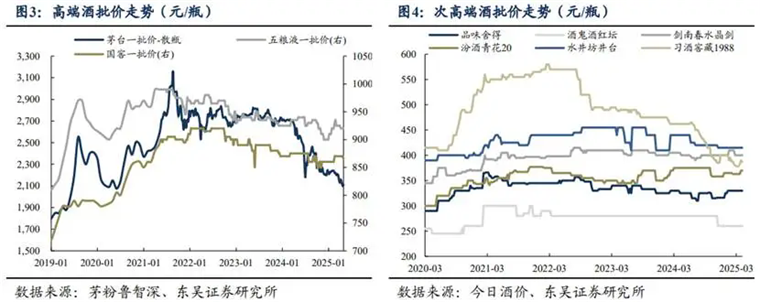

白酒作為兼具消費屬性和金融屬性的“硬通貨”,在過去很長一段時間內,產業鏈相對其他消費品涉及更多的利益方,因此酒企同行的政策往往是“價在量先”。

但去年以來,頭部酒企(尤其是茅臺)率先打破了市場批價不可逆行的定論,一年間批價整體下滑12%左右,帶動了行業整體無論中高端還是次高端批價的新一輪下行。很難講這是不是渠道改革后,市場龍頭為了保量,放棄了“價在量先”的傳統。

圖:高端、次高端酒批價趨勢,來源:東吳證券研究所

同時,以2024年報披露整體來看,中高端品類增速持續下滑,20家酒企中,有近一半酒企出現了明顯的中高端品類占比下滑。

橫向對比更明顯,相較于2023年,2024年刨除經營異常的巖石股份和未披露占比的天佑德和金種子,17家酒企中僅皇臺一家中高端增速沒有下滑(還是白酒+葡萄酒,并且基數小)。

圖:2024VS2023酒企中高端品類增速差,來源:酒業家

下壓價格帶、押注系列酒無疑會打破白酒長期維持的品牌結構,形成更激烈的競爭。2024全年白酒板塊整體的銷售費率出現了增長,并且刨除經營異常的巖石股份,19個企業中有11個企業出現了銷售費率正增長。

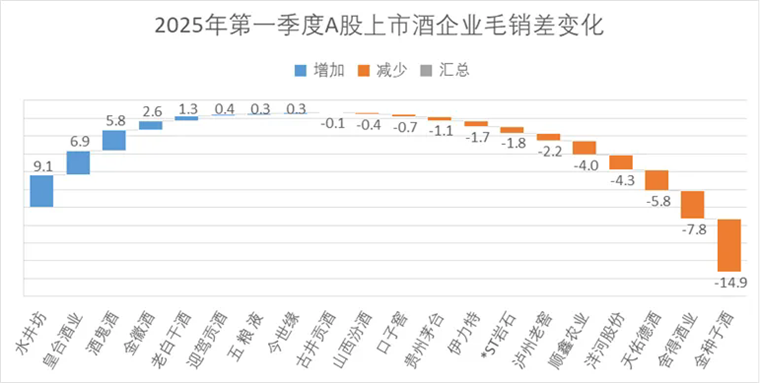

雖然2024年白酒板塊的毛利率增長0.76pct,但是凈利率幾乎沒有增長,這種情況同樣延續到了今年一季度。如果我們以毛銷差的數據來看,2025Q1酒企整體的表現很不理想,20家企業中有12家企業毛銷差負增長,且幅度不小。

圖:2025Q1上市酒企毛銷差變化趨勢,來源:Choice金融客戶端

中金在做白酒行業匯總時提到,現如今和白酒消費、金融屬性掛鉤的數據指標:人均可支配收入增速和商品房價格,都相對疲軟,因此白酒在價格和銷量之間,只能做出二選一的抉擇。

因此,大多數酒企選擇更低的價格帶,更多的系列酒,希望通過區分品牌來實現高端酒“價在量先”,中低端酒“保量保業績”。但從毛銷差的數據來看,壓縮價格帶競爭帶來的負面影響也不小,靠營銷和價格力換增長,似乎也只能解眼前之渴。

04

魔法三:困難時找“兄弟”推心置腹

白酒行業作為消費領域最具“江湖氣”的產業之一,各家酒企都明白一個道理:一人難挑千斤擔,眾人能移萬座山。

過去十年間,零售渠道改革愈演愈烈,無論是自營線上、傳統電商乃至短視頻直播,都在稀釋傳統零售線下渠道份額,白酒也不例外。

而與之相對應的是,酒企線下渠道擴張相對放緩,尤其是高端和次高端白酒(汾酒除外,正處于全國擴張期。以茅臺為例,在大規模削藩后,2018-2023五年間國內經銷商數量累計減少907家,占整個經銷商體系的30%有余。

2024年的茅臺,卻一改往日對經銷商嚴控態度,逆轉了縮編的趨勢,一口氣新增了67個經銷商。

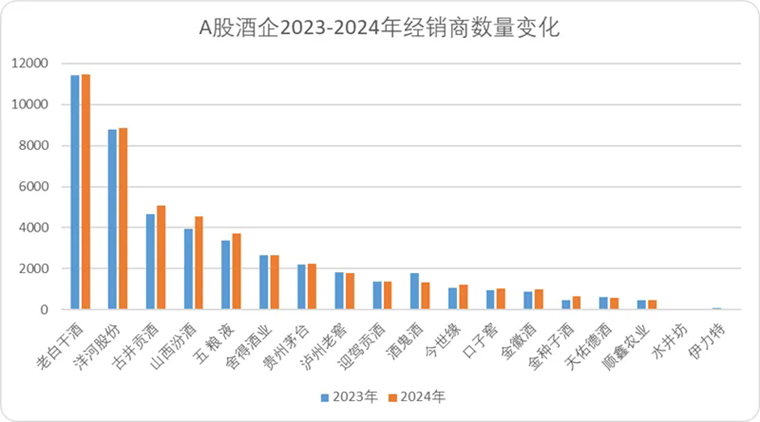

縱觀18家持續經營的白酒企業(刨除經營異常的巖石股份和做葡萄酒的皇臺),過去兩年間有14家企業經銷商數量出現明顯增長。其中更依賴線下渠道,此前嚴格把控經銷商準入門檻的高端次高端酒企,2024年的增速更快。

圖:酒企2023-2024年經銷商數量變化,來源:Choice金融客戶端,企業財報

此輪酒企的經銷商擴容,究竟是正常的經銷體系優化,還是酒企率先感受到了行業寒意,想要找更多手足兄弟來改善短期增速壓力呢?

我們更認同第二種說法,原因有二:

其一,經銷體系優化往往是有進有出,但過去兩年酒企的渠道商凈增量非常明顯,以茅臺為例,去年新增了67家經銷商,退出的僅僅有4家。

其二,2024年同口徑下18家酒企中,有13家的直營(或新渠道、線上)增速要高于經銷(或傳統渠道)增速,在這種背景下加大傳統經銷渠道的資本回報率遠不及線上,如果僅僅是渠道體系改革,很有可能復刻前兩年縮編的情況而不是開放加盟。

圖:2024酒企不同渠道營收增速對比,來源:企業財報

那么,又為什么說開放松綁傳統渠道商可以短期改善基本面表現呢?

原因大家都心知肚明,更多的經銷商,可以壓更多的貨,可以為酒企提供更大的“調節”空間。尤其是傳統本地渠道,對酒企的業績貢獻遠高于線上和外地經銷商。

以地域屬性較強的10家次高端中端酒企為例,2024年有7家省內營收增速遠高于省外廣域渠道的增速。

圖:部分酒企省內省外營收差,來源:中銀證券

毫無疑問,酒企紛紛放寬經銷門檻,正是因為曾經的 “牛夫人”經銷商們,如今成為了困難時期酒企可以仰仗的“小甜甜”。

不可否認的是,在過去數年中,經銷商們確實吃到了經銷體系收窄的紅利,因此現階段酒企想要擴大經銷規模,招募新的伙伴加入這場游戲,并不難。

只不過時間一長,圍繞“共同利益”圈定的手足兄弟們,在利潤空間逐漸收窄的當時當下,沒有了同富裕,又有幾人可以共患難呢?

在商業史的卷軸中,從來不存在點石成金的魔法,白酒也不例外。

綜上所述,拉長賬期、降價換量、逆周期擴大經銷渠道——這些短期“魔法”,雖能維持表面光鮮,卻掩蓋不住白酒銷售承壓的真相,行業拐點已然降臨。

編者按:本文轉載自微信公眾號:錦緞,作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT