車企與供應鏈的隱秘戰爭:主導域控制器開發意味著什么?

作者|編輯部 來源|解碼Decode(ID:kankeji001)

2021年,汽車工程咨詢公司Munro & Associates特意拆了三輛幾乎同期發布的純電SUV汽車:特斯拉Model Y、福特Mach E和大眾ID.4,為的是對比造車新勢力和傳統車企在電氣架構上究竟有什么不同。

結果不出意料,Model Y集成度更高,ECU數量只有ID.4和Mach E的一半,Munro & Associates工程師還善意“提醒”老牌車企:“保留了較多的現成的分布式ECU”。

ECU作為汽車發展進程中一個非常重要的東西,被廣泛應用于車輛發動機、變速箱等各底層執行零部件中,起到決策功能。隨著車輛電子化程度的提升,汽車上的ECU也就越來越多,1993年奧迪A8車型上只有5個ECU,到2010年則驟增至100余個。

但ECU越多,汽車內部的線束布置越復雜,進而導致車重增加以及成本更高。同時ECU軟硬件耦合度又很深,一輛車上可能有數十家、上百家供應商參與其中,這就導致產品驗證周期延長,不利于做更多的軟件集成開發甚至是自行功能定義等工作。

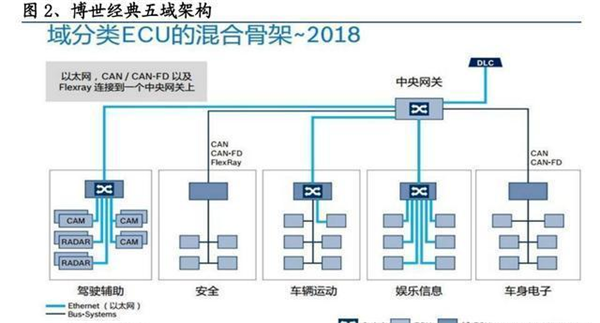

為了解決汽車ECU數量龐大的問題,Tier1廠商在2016年提出DCU(域控制器)的概念。將整車上百個ECU「濃縮」到5個DCU,分別是自動駕駛域、動力域、底盤域、座艙域和車身域。

在當時看來,按照功能分區的五域架構已經能夠大大減少ECU數量,然而馬斯克早就看到了該架構的弊端——每個域內部仍然需要較為復雜的線束連接,整車線束復雜度仍然較高。

于是馬斯克選擇了另外一條路,先在2012年發布的Model S上做ECU減法,將上百個分布式的ECU縮減到15個。到2016年發布的Model 3,特斯拉再用3個位置域取代5個功能域,完美契合馬斯克壓縮成本的造車思路。

從Model S到Model 3,特斯拉向ECU揮刀的頻率,與汽車電子電氣架構發生的巨大變化“意外”同頻了,而且也間接引發了一場車企與供應鏈之間的隱秘戰爭。

1

特斯拉:換一種思路造車

Model S是特斯拉真正意義上自主研發的第一款車型,馬斯克對它也是寄予厚望——不僅要超越所有電動車,還要超越所有燃油車。

彼時的馬斯克已經被視為如同喬布斯一樣的科技狂人,“要么不做,要么就做歷史性”的硬核言論火速出圈的同時,汽車行業內部也愿意將Model S引入整車OTA升級的概念,視為特斯拉對汽車行業的一次巨大貢獻。

而這一概念以前之所以沒辦法落地,可以歸納為兩個原因:

第一,分散的ECU模塊不僅容易導致車輛線束布置復雜,增加車重和成本,各個ECU之間的計算能力也無法協同、相互冗余,產生極大浪費的同時更無法滿足電動汽車上的各種算力需求;

第二,不同的ECU由不同供應商提供,有著不同的嵌入式軟件和底層代碼,到智能化階段沒辦法統一進行革新升級。

內燃機時代的傳統車企并非沒有想過革新,只是長久以來養成對供應商的依賴,令其很難有足夠動力去做實質突破,只能等博世、大陸、德爾福等Tier1廠商的解決方案。

DCU利用多核CPU/GPU芯片(這種芯片處理能力更強),能相對集中地控制每個域,這樣就把傳統的分布式電子電氣架構給取代了。

五域架構某種角度來說與特斯拉在Model S上進行的集中化工作異曲同工,但成本狂人馬斯克認為這還不夠,于是特斯拉四年后在Model 3上又搭載了下一代架構。

特斯拉的想法是,每個控制器應該負責控制其附近的元器件,而非整車中的所有同類元器件,這樣才能最大化減少車身布線復雜度,充分發揮芯片的通用性和高性能,降低汽車開發和制造成本。

Model 3的三個域控制器分布在前車身、左前門和右前門前,實現就近控制

這樣的好處是可以降低布線的復雜度,相較傳統分布式架構車型最長可達5000米的線束,Model 3直接砍到1500米。到Cybertruck推出時,線束總長已經降到1000米以下。去年6月,馬斯克又在一個行業研討會上爆料,計劃將汽車內部的電線長度壓縮至100米。

但壓縮硬件成本向來只是馬斯克的基操,隱藏在背后的邏輯或者說護城河,是特斯拉更多使用軟件完成功能控制。Model 3的左右車身域控制器中各有3個MCU,不同控制功能采用軟件的形式進行交互,能夠有更大的協同創新空間。

比如特斯拉可以協同全車空調出風口來調節車內風場,或對副駕駛座位上的乘客進行體重檢測,判斷其是否屬于兒童,從而靈活調整安全氣囊策略,而不是像傳統車企一樣只能讓兒童坐在后排。而且特斯拉可以從軟件控制當中收集數據,并持續不斷改善控制功能和用戶體驗。

特斯拉這種軟硬件持續集成方案,帶來優勢的同時也對軟件開發能力提出了更高要求。只有統攬全局軟硬件方案、熟悉各個部件特性的整車廠才有能力開發如此龐大復雜的軟件系統。

傳統車企一直以來扮演集成商的角色,ECU軟件開發更多依賴供應商,其人才隊伍構成和供應鏈方面的利益關系導致其短時間內難以模仿特斯拉的方式,因而特斯拉的車身控制軟件也成為其獨特的競爭力。

2

車企想要主導權

特斯拉對ECU揮刀的背后,實質是不斷把車輛功能從供應商手中拿回來自主開發的過程。

分布式ECU架構中,供應商主導開發,整車廠只做集成工作,比如說360°環視影像這種功能,車廠基本都是買供應商一整套打包好的方案,里面包含了攝像頭、傳感器以及進行圖像融合的ECU,這一套方案里面最值錢的不是硬件,而是ECU里面將攝像頭畫面進行視覺融合的軟件算法。

但是這個東西整車廠買回去雖然能用,可ECU里面的軟件是如何運轉的,車企是不知道的。大部分傳統車廠的OTA為何僅限于車載信息娛樂功能,原因就在這。

到智能汽車時代,車企需要開發更多功能就必須自研ECU里面的軟件,并使其成為其整車算法的一部分,這樣一來供應商的地位直線降低,甚至到后來漸漸淪為代工廠。

為了實現軟件定義汽車,Model 3的自動駕駛模塊、娛樂控制模塊、其它區域控制器、熱管理均為自主設計開發,這為特斯拉后續為車輛提供新功能或者檢查車輛創造了巨大價值。

而這種新的造車思路被市場真正認可,是在Model 3發布兩年后。

創辦于1936年的美國《消費者報告》,2018年測評完Model 3以后直言不諱,指出其存在“重大缺陷”:Model 3進行60英里/時(約96千米/時)剎車至0的制動距離測為46.33米,明顯高于同級別的其他車型,比全尺寸福特F-150皮卡還長7英尺(2米)。

彼時特斯拉處于內焦外困之中,對于媒體給特斯拉提出的批判馬斯克一改往日的強硬風格,不僅與該媒體的評測團隊進行了電話會議,還表示會盡快解決。幾天后Model 3獲得OTA升級,緊急剎車距離縮短了20英尺(約6.1米)。

在特斯拉將軟件從供應商的“黑盒”中提取出來收歸融合于自身的同時,也打破了汽車產業舊有的零部件供應體系。

在分布式架構階段,整車廠的硬件集成游戲對上游供應商極度友好,Tier1只需把上游的Tier2(嵌入式軟件、芯片)打包后提供給整車廠即可。

在功能域架構階段,軟件逐步從過去的黑盒中分離,整車廠直接與原來的Tier1/2合作,在應用軟件層可以合作也可以自研,整車廠根據能力不同對域控制器的軟硬件部分參與程度不一。

對于自研程度深的整車廠,域控制器供應商相當于純代工角色,對于自研程度淺的主機廠來說,域控制器供應商相當于全方位的“保姆”角色,可以實現“交鑰匙”式服務。

3

新模式出現

車企與供應商之間的身份轉變,在智駕域控制器身上展現的淋漓盡致。

過去幾年,在智駕域控制器布局上,業界相繼出現了幾種不同模式:

模式一:主機廠委托代工域控制器,這一模式首先由特斯拉引入,而后被蔚來、小鵬等新造車勢力采用。

特斯拉設計域控制器,由廣達/和碩代工,蔚來則尋求偉創力支持。除了最基礎的硬件制造,ODM/OEM代工廠商也開始介入域控底層基礎軟件、BSP驅動等軟件工程環節;

模式二:Tier1供應商為主機廠提供域控制器生產,這是當下最普遍的合作模式。

Tier1采用白盒或灰盒模式,主機廠掌控自動駕駛或智能座艙應用層開發權限,芯片廠商、Tier1、主機廠往往形成了深度合作,芯片商提供芯片、開發軟件棧和原型設計包,Tier1提供域控制器硬件生產、中間層以及芯片方案整合。

這一模式的典型合作案例包括德賽西威+英偉達+小鵬/理想/智己、極氪+Mobileye+知行科技等;

模式三:Tier0.5則源于主機廠全棧自研的訴求,通過與主機廠深度綁定,Tier0.5將從全流程介入主機廠研發、生產、制造,甚至后期的數據管理和運營。

Tier0.5主要包括三種形態:

部分主機廠分拆旗下零部件板塊獨立發展,比如上汽旗下聯創汽車電子、長城旗下諾博科技和毫末智行、吉利旗下億咖通;

部分主機廠則尋求與Tier1成立合資公司,比如宏景智駕與江淮汽車合資成立域馳智能,德賽西威與富奧股份、一汽集團合資成立富賽汽車電子;

芯片廠商轉型成為Tier0.5,在缺芯背景下,芯片廠話語權不斷加大,甚至主機廠不得不繞過Tier1向芯片廠直采,芯片廠已不滿足于Tier2的角色,正尋求與主機廠形成深度綁定,在車型開發早期即介入。

比如Mobileye與吉利的戰略合作;高通則通過收購Veoneer,將進一步尋求推出自動駕駛和座艙跨域融合計算平臺;英偉達DRIVE Hyperion 8.1平臺同時兼容自動駕駛和座艙,甚至嘗試與主機廠合作自動駕駛業務分成模式。

上述三種模式中,與Tier1綁定仍是主流。去年德賽西威以864873套裝機量排名第一,受特斯拉銷量下跌影響,為特斯拉代工的和碩/廣達第二。這背后,德賽西威智駕域控大客戶理想汽車去年在終端市場銷量猛增,起到了關鍵支撐。

極氪去年取代小鵬成為德賽西威的重要客戶,另外還有豐田、長城、廣汽埃安、上汽通用、東風日產等多家主流客戶新項目訂單。

偉創力則是為蔚來汽車代工,去年其智駕域控裝機量為262018套,搭載量較高的幾款車型分別是蔚來ET9、ES6、EC6、ET5和ET5T。

事實上,在早期的小鵬P5和P7兩款車型上,其實是采用德賽西威的自動駕駛域控制器IPU03,小鵬G9采用的是德賽西威的IPU04。但在小鵬G6上,則切換到了代工模式。據業內人士分析,未來小鵬扶搖架構下的新車在智駕域控方面都將采用代工模式。

而除了“特蔚小”,百度、毫末智行等在智駕域控方面也均與偉創力建立了合作。可以發現,伴隨著頭部車企爭相深化在智駕領域的布局,尤其是開展核心算法自研,域控領域“車企自研+第三方代工”的趨勢正越來越明顯。

4

尾聲

翻開過去兩年的裝機榜單,有兩個現象值得注意:

一是華為從第十躍升至第三,二是德賽西威打敗和碩/廣達拿下第一。

前者屬于典型的自產自銷,后者則是車企與供應鏈緊密合作的典范。去年榜單還能預見的一個變化是,排在第五的比亞迪明年大概率會沖刺更高排名。

做這份排行榜的蓋世汽車研究院,對智駕域控市場的趨勢判斷為逐漸走向合作定制化,也就是Tier1廠商漸漸失寵。但眼下的情況是,汽車市場仍處于淘汰出清的前期階段,還有大量車企需要Tier1廠商。

智駕域控是一個比較特殊的存在,其中需要的芯片、算法都是車企必爭的核心高地。換到整個域控市場未必如此,但由特斯拉開啟的這場自研運動,可能就是未來的主要模式了。

參考資料

[1] 域控制器時代:ECU的「消亡」與汽車「中央大腦」的重建,雷鋒網

[2] 域控制器—汽車電子電氣架構演進下的黃金賽道,姜鴻雷

[3] 電子電氣架構進化時:域控制器走上歷史主舞臺, GeekCar極客汽車

[4] 從拆解特斯拉Model 3看車身域控制器發展,中信證券

[5] 域控制器研究:域控的五種業務模式探索,Tier1、Tier0.5、Tier1.5或ODM代工?佐思汽車研究

編者按:本文轉載自微信公眾號:解碼Decode(ID:kankeji001),作者:編輯部

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT