占據6成A股資產,僅貢獻3成市值,央企是時候做市值管理了

(圖片來源:攝圖網)

作者|耀華 來源|錦緞

12月17日,國務院國資委印發了《關于改進和加強中央企業控股上市公司市值管理工作的若干意見》,共九條。從并購重組到投資者關系,旨在全方位改進和加強央企控股上市公司市值管理工作。

其中,市值管理被納入中央企業負責人經營業績考核。

央企和市值管理,這兩條看似不相交子集,在市管文件落地后,迅速成為了市場熱議的話題。

我們認為,央企市管新規的落地具備現實意義與指導意義,長期來看可以改善現如今A股市場并不平衡的估值結構,畢竟——當前A股5000余家企業中,451家央企占據了60%的總資產規模,貢獻了52%的利潤,但市值僅為市場整體的32%,顯然到了需要改變的時刻。

01

央企的信披質量好于其他企業

先來簡單科普下“信披質量”這個概念。

企業信披質量是一個相對抽象的概念,定期類報告、充分信披是企業上市的必要條件。在此基礎上,針對信披及時性,準確性以及信披積極性,問詢函回復時限等等是衡量企業信披質量的高階要求。

雖然抽象,但其實上交所和深交所每年都會對所轄企業的信披質量進行評級。

比如曾經連續信披質量優秀的萬科,就因為寶萬之爭時信披及時性,以及問詢函回復超時,連續兩年被下調了評級。

信披的真實性、準確性、完整性、及時性和公平性五大維度,是交易所考量的核心。其中上交所的考核周期為7月1日至次年6月30日,深交所的考核周期為5月1日至次年4月30日。

兩者的考核評分標準均為A、B、C、D四檔,分別代表優秀、良好、合格及不合格。

我們以過去十年的考核歷史為樣本,分別記5、4、3、1分計算得出A股上市企業信披質量的平均分,央企控股上市公司的信披質量平均分為4.31分,略高于A股整體的4.04分。

其中上市滿5年,且所有評級均為優秀的央企共45家,占央企總樣本量的10%,同口徑下A股整體評級全優的企業,占比僅為4%。

顯然,無論是信披質量的上限,還是信披質量的下限,央企控股企業都明顯優于大盤平均水平。

并且大部分評級較低的央企控股公司,要么是通過重組改變了組織形式的企業,存在部分歷史問題,要么是多層級控股的企業管理標準沒有一級企業高,比如中毅達,既是重組又是信達證券控股,屬于央企控股子公司。

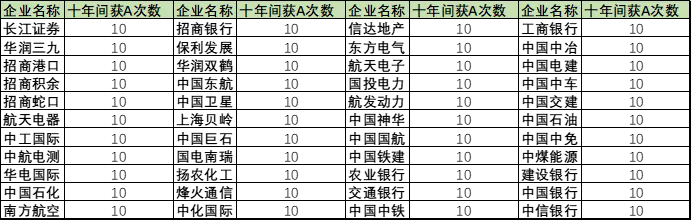

我們分別列舉了過去十年信披質量評級均為A(優秀)的央企控股公司,和過去十年信披質量評級均分最低的央企控股公司,供大家參考(見下圖)。

圖:信披質量全優的央企名單,來源:Choice金融客戶端,錦緞整理

圖:信披質量較差的央企名單,來源:Choice金融客戶端,錦緞整理

02

央企對投資者關系維護并不積極

相較于信披質量,企業的投資者關系維護,并沒有相對官方和嚴謹的成績單。

大部分企業對于投資者關系的認知,停留在企業定期報告和董秘回答線上投資者提問層面,并且很多董秘回復非常敷衍,往往以建議關注官方信息的通用回復來答復投資者。

我們想到了一種略優于投資者互動平臺表現的評價方式:線下調研和電話。相較于線上文字平臺的敷衍了事,能夠積極響應直面聞訊和調研的企業,至少反映了兩點優勢:公司平時的信披可以吸引投資者來訪,并且公司樂于維護投資者關系。

于是,我們可以從兩個指標來評判企業的投資者關系建設是否到位:一是無論個人、機構投資者來訪、詢問,企業接待的頻率和整體接待量;二是十年間企業被券商、保險、基金公司、私募公司等等財務機構的調研量。

考慮到樣本偏差較大,我們采用中位數對比,剔除上市不滿一年的標的后,A股整體平均接待來訪間隔為93.28天,平均三個月左右接待一次機構或個人投資者來訪。

而同口徑下,央企控股企業的平均接待來訪間隔為119.65天,以接待頻次來看是要顯著低于市場平均水平。

同時如果以接待量(人次)和被機構調研的次數來看,央企控股企業每月接待量中位數約為2.65,每年被機構調研次數中位數僅為1.1。

而同口徑下,A股企業整體每月接待量的中位數約為3.86,每年被機構調研次數的中位數約為1.25。

整體來看央企近十年來的投資者關系維護確實明顯低于市場平均水平,一方面可能是產業較為成熟,來訪量較低,一方面確實也是央企并不熱衷于對外開放溝通渠道所致。

我們同樣整理了近十年以來,投資者關系相對維持較好,接待頻率較高的前20名央企控股公司,供大家參考(見下圖)。

圖:投資者關系較好的央企名單,來源:Choice金融客戶端,錦緞整理

03

過去十年,央企的投資者回報顯著低于平均水平

相較于信披質量和投資者關系,投資者回報其實是最客觀最容易度量的指標。

直接影響只有兩點:市值增長帶來的資本利得回報,以及分紅。

當然受限于部分行業的壟斷性質,如果橫向對比央企的投資者回報率實際并不公平,因為部分央企并不需要更多的營運和資本開支來維護自身的營收規模。

因此我們將451個央企控股企業按申萬一級行業分類,統計了各行各業央企的投資者回報水平:

●從市值的角度來看,央企過去十年的整體年均復合增長率為6.8%,顯著低于A股整體的10.5%。

●從行業來看,29個可比行業中,央企市值增長占優的僅有7個,優勢最大的為通信行業(得益于中移動超強的市場表現),輕工制造劣勢最大(受限于中央紙業控股的冠豪高新市值萎縮明顯)。

圖:按行業對比市值央企回報率,來源:Choice金融客戶端,錦緞整理

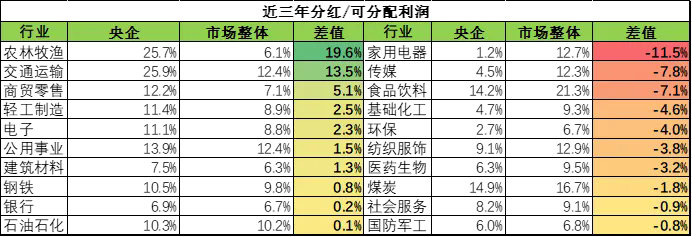

●央企大多數企業處于成熟行業,因此相對而言分紅金額較高。不過考慮到我們今天的主題,改用近三年分紅與可分配利潤的比值來衡量企業分紅意愿。整體來看央企控股公司的累計分紅與可分配利潤比值約為7.6%,甚至低于A股整體的8.3%。

●行業層面,29個可比行業中,也僅有10個行業央企的分紅意愿強于市場整體,其中農林牧漁和交運行業優勢最大,家用電器和傳媒的劣勢最大。

圖:按行業對比分紅央企回報率,來源:Choice金融客戶端,錦緞整理

就主觀層面加強投資者回報而言,無論是資本利得還是股息利得,央企都并不占優勢,尤其是在一些非壟斷行業,如電器、食品。

04

央企管理層和大股東的市值管理意愿較低

除了分紅占可分配利潤的比例外,還有一些更直觀的數據能夠反映央企管理層對于市值管理的態度和意愿,最典型的便是,股份回購和增持計劃。

過去十年間,滬深全A(刨除ST)實施過回購的企業占總樣本量的59.08%,在央企的樣本池中,僅有33.41%的企業在過去十年間實施過回購。

以總股本和實施回購的比例來看,市場整體實施過回購的企業中,回購比例中位數為1.4%,而同口徑下央企實施過回購的企業中,回購比例中位數僅為0.8%。

無論從次數還是數量,央企的回購力度明顯達不到市場的平均水準。

從增持計劃來看,滬深全A過去十年實際實施過大股東增持的企業占整體的26.66%,央企樣本中實施過大股東增持的企業占整體38.05%,就增持的次數而言,央企優于市場平均水平。

但在增持比例層面,市場整體增持比例的中位數為1.01%,而央企大股東增持的中位數僅為0.62%,大股東增持的力度不及市場平均水平。

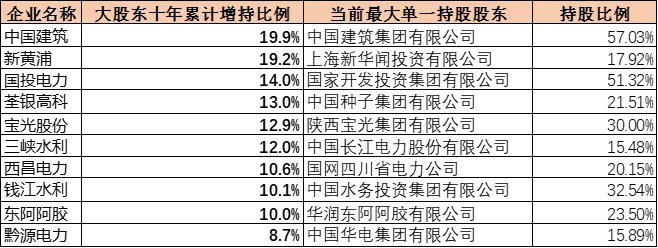

我們整理了過去十年央企,回購及增持比例最高的十個企業,如下圖所示:

圖:增持比例、回購金額較高的央企,來源:Choice金融客戶端,錦緞整理

整體來看,央企的管理層及大股東,對回購和增持的意愿并不強烈,主要原因有二:

一方面央企的管理層對于企業的市值變動敏感系數低,多數企業并未將市值波動納入管理層考核,相較于普通企業央企管理層外部壓力也比較小。

另一方面,央企的股權結構較為固定,針對員工的激勵機制并不如普通企業豐富,也很少拿出股權激勵員工,因此回購的動力不足。

05

央企的內控下限優于市場平均水平

我們再來看一下市值管理的反向指標——監管處罰次數。

針對信披、管理層履約、承諾以及圍繞證券法的一切內控事項,同樣也是企業市值管理的重中之重,是市值管理的下限,大多數企業在遭受監管機構處罰后,既要支付處罰的賬單,市值也會蒙受不必要的損失。

橫向來看,上市企業的內控體系并不算優異,十年平均遭受監管處罰的次數約為3.2次。

其中央企控股企業內控明顯優于市場平均水平,同口徑下遭受處罰的次數約為2.6次。在保證投資者基礎權益的下限層面(即基礎規定要求),央企的公信力和內控水平還是有明顯優勢的。

但央企中的金融企業因業務特性,是處罰的重災區,仍有改進空間。

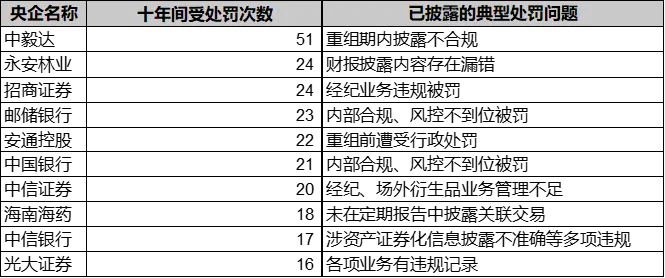

我們統計了過去十年間央企控股企業遭受處罰次數最多的十家企業,并羅列出處罰原因,如下圖所示:

圖:十年間受處罰較多的央企名單,來源:Choice金融客戶端,錦緞整理

06

結語:市值管理是央企的應有之義

行文至此,我們梳理了 “央企市值管理九條”中著重提到的投資者關系、信披、回報分紅、增持回購等多數事項,其中我們沒有提及“開展有利于提高投資價值的并購重組”,因為重組預期并不是客觀可以對比的指標。

最后,我們總結一下通篇的觀點:

●就市值管理的下限來看,無論是信披質量,還是日常營運合規性,央企都要明顯優于市場平均水平,但也僅限于此。

●過去十年間,無論是投資者回報、投資者關系還是管理層大股東主動增持回購,央企控股企業的積極性都明顯不足,甚至沒有達到市場平均水平。

●雖然央企控股的企業多為成熟產業鏈上,但所占資產和市值表現在過去十年間偏差較大,市值管理理應受到重視。

“央企市值管理九條”發布的恰逢其實,對于投資者而言,央企不僅僅代表著企業本身,也代表著市場的公信力和核心價值。

新的一年即將到來,我們也期望在“央企市值管理九條”指引下,占據了市場近六成優質資產的企業,能夠為投資者帶來更為合理的回報,并為帶動A股走出長牛發揮應有之義。

編者按:本文轉載自微信公眾號:錦緞(ID:),作者:耀華

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT