邊緣Biotech開始CXO化

作者|黃希文 來源|醫曜

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

夢想值多少錢?這要看這個夢想能否成真。

所有的創新藥企都有一個“研發夢”,但卻并非所有人都能將之實現。尤其是在當下的醫藥寒冬中。一將功成萬骨枯。一款成功創新藥背后,必定會有數款失敗的藥物,這就是創新藥產業無法規避的發展規律。

伴隨而來的是股價下跌,各種負面情緒也接踵而至。當研發不給力時,企業應該如何自救?對于這道難題,那些不甘沉淪的創新藥公司正嘗試各種可能。最新一例,來自嘉和生物:通過與億騰醫藥并購重組,嘉和生物股價在一天之內實現股價翻倍。雖然如今股價已經回落,但這對于邊緣Biotech公司而言卻很有借鑒意義。

對于邊緣Biotech而言,尋求CXO轉型或是一條理性的出路。

01

一個標志性事件

在近期沸騰的投資情緒中,嘉和生物“收購”億騰醫藥踩在了“嗨點”上,股價在一天之內幾乎翻倍。雖然待市場冷靜下來后,股價還是不出意外地大幅回落,但也表明市場對于嘉和生物的“自救”動作是買賬的。

嘉和生物“并購”億騰醫藥,這是港股首宗18A反向并購案。“反向并購”聽起來很稀奇,但如果翻譯成“借殼上市”那就親切多了。

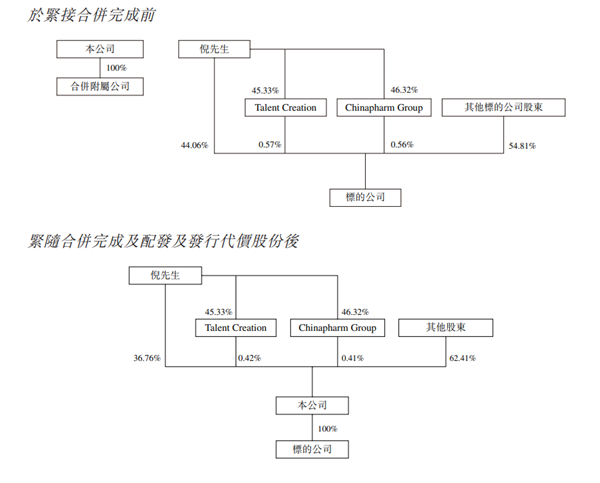

根據嘉和生物公告顯示,億騰醫藥將以合并方式收購嘉和生物,該交易以換股形式進行,在合并后的新公司中原億騰醫藥股東占比77.43%,原嘉和生物股東占比22.57%,億騰醫藥實際控制人倪昕將成為合并公司的控股股東,占有的股份達37.60%。這一交易完成后,嘉和生物將更名為“億騰嘉和醫藥集團有限公司”。

圖:嘉和生物合并前后股權結構,來源:公司公告

圖:嘉和生物合并前后股權結構,來源:公司公告

對這樣一個“借殼上市”的故事,既有嘆息,也有期待。

嘆息在于對嘉和生物的惋惜。嘉和生物前身可追溯至2007年12月,惠生控股創立了嘉和生物。2014年1月,沃森生物收購了嘉和生物合共63.58%股權,成為嘉和生物的控股股東。2018年,高瓴資本接過沃森生物手中部分股權,至IPO時,持有嘉和生物總股本29.38%,為公司最大股東。

能讓高瓴資本站臺就已經是很榮耀的事情,更何況是控股。因此在IPO配售時,嘉和生物受到了投資者的熱烈追捧,創下了申請人數近50萬的熱度,認購倍數達到1247倍,一手中簽率僅3%,上市首日市值就超過140億港元。

結果不承想,嘉和生物上市即巔峰。由于核心PD-1藥物上市被拒,嘉和生物股價從巔峰32.20港元一路走低,甚至跌入仙股行列,令人唏噓不已。公司也在沉淪中逐漸分崩離析,創始人周新華于2022年4月離開嘉和生物,隨后便開始大規模裁員。至2023年結束,嘉和生物員工從264人縮減至104人,裁員比例位居國內藥企榜首。

2021年—2023年,嘉和生物凈虧損超過22億,把IPO融到的26億港元燒之殆盡,雖然今年8月,嘉和生物通過當NewCo模式將GB261權益License-out,獲得數千萬美元首付款,但仍然是杯水車薪,只能不斷裁員、不斷壓縮研發費用才能勉強度日。

反觀億騰醫藥,作為國內最早的CSO公司之一,現金流穩定且充足。總營收由2018年的14.78億元增長至2023年的23.04億元,凈利潤于2023年達到了3.08億元,在國內屬于妥妥的中型藥企。

圖:億騰醫藥營收趨勢,來源:錦緞研究院

圖:億騰醫藥營收趨勢,來源:錦緞研究院

億騰醫藥的發展得益于“擁堵時代”。2012年全球諸多藥品面臨“專利懸崖”,億騰醫藥等CSO企業接手了一部分跨國公司的暢銷原研。在那個新藥批文積壓的年代,國外原研在國內依然銷售火爆,億騰醫藥由此騰飛。至2023年,億騰醫藥手握從禮來引進的希刻勞(頭孢克洛)、穩可信(萬古霉素),從GSK引入的億瑞平(丙酸氟替卡松霧化吸入混懸液),至今個個仍舊都是暢銷大單品。

不過,自集采開始之后,藥品經銷商逐漸被剔除出流通環節,CSO的日子并不好過,發展前景也不被看好,以至于5次遞表港交所都以失敗告終。

一個是逐漸邊緣化的Biotech,另一個是急于上市的CSO公司,兩者一拍即合。合并之后好處多多,嘉和生物可以借助億騰醫藥的商業化銷售渠道快速進入市場,億騰醫藥則可以獲得嘉和生物多達15個項目的在研管線,構建起研發+銷售并重有更強綜合競爭力的醫藥公司。

嘉和生物委身CSO公司,也許是別無選擇,但在資本寒冬里,卻透露出一個資本訊號:轉型CXO,或是邊緣Biotech新的發展方向。

02

先行者已經盈利

本來,創新藥企業發展的路徑應該是Biotech—Biopharma—Pharma,大部分Biotech也確實遵循這一路徑發展。但道路是曲折的,在無法保證生存的情況下,一些Biotech開始另辟蹊徑。轉型CXO成為這些Biotech的首選,研發實力強的轉型CRO,形成具備生產管線的轉型成為CDMO。

和鉑醫藥和東曜藥業是其中的典型代表,在轉型CXO后均已經實現盈利。

過去兩年,和鉑醫藥的核心研發管線進展不順,并經歷了停臨床、賣產品、賣工廠等一系列降本增效措施。但自從2022年11月拆分出諾納生物之后,和鉑醫藥便找到了扭虧為盈的良方。

諾納生物手握三個行業領先抗體技術平臺:Harbour Mice全人源抗體H2L2平臺、全人源重鏈抗體HCAb平臺和免疫細胞銜接器平臺HBICE。這三個平臺可以通過授權源源不斷地產生利潤。

截至目前,諾納生物技術平臺在全球已經累積了超過50家跨國藥企、生物制藥公司、科研學術機構的驗證和應用,超過30個合作項目正在推進,并且已有超19個項目進入臨床申報階段。所合作的技術領域,則囊括了ADC、核酸藥物、AI制藥、雙/多抗、mRNA、細胞療法等最熱門的技術,足以體現諾納生物技術平臺的上限極高。

和鉑醫藥也因此于2023年實現了扭虧為盈,足以見得公司研發能力還是很有競爭力的。不過細究之下,和鉑醫藥的走法并不適用于大部分Biotech,因其技術平臺有一定的稀缺性,全球范圍內屈指可數。而東曜藥業的選擇,稀缺性指數就沒那么高。

2024年上半年,東曜藥業實現營收5.21億元,同比增長59%,凈利潤3155.9萬元,取得上市以來的首次盈利。其中,CDMO/CMO業務實現收入1.14億元,同比增長144%,增速較產品收入高出100個百分點。

這一切都得益于ADC產品近年來的火爆。

ADC研發熱潮之下,催生了CDMO極大的發展機遇。相較于小分子藥物、單抗而言,ADC藥物生產工藝更為復雜,涉及抗體、毒素、偶聯方法以及純化等一系列技術環節,對ADC藥物研發企業的商業化生產能力提出巨大挑戰。在較高的生產技術門檻之下,ADC CDMO企業呈現相對較高的稀缺性,只有少數具有開發連接子和細胞毒素能力,能夠提供一站式ADC CDMO服務的企業更加屈指可數。

正因為敏銳地認識到這一點,東曜藥業堅決地走上了ADC CDMO轉型之路,不僅放棄了推到臨床Ⅲ期的ADC管線,也放棄了其他所有的新藥研發,全面徹底地成為一家CDMO企業。

2024年上半年新增項目20個,累計至115個,新增項目中,17個為ADC;新增2個pre-BLA(上市前臨床申報)項目,累計在手8個,鎖定未來商業化生產;已簽約未完成訂單達1.84億元,同比增長104%;國內外客訪次數同比增長100%。

產能方面,東曜藥業已建成國內屈指可數的集抗體、ADC原液/制劑于一體的商業化生產線,成為全球少數具備抗體偶聯藥全產業鏈的CDMO服務公司之一。生產基地擁有4條(2條抗體,2條ADC)完整的國際一線品牌商業化產線,包括5個原液車間,4個制劑車間;抗體生物反應器總規模突破20000L,ADC原液車間配備數個100L到500L偶聯反應釜,達5kg/批偶聯規模。

當裁員成為行業主旋律時,東曜藥業的CDMO團隊人數逆勢擴張,同比增長29%至492人,ADC CDMO團隊同比增幅27%。

一系列增長的數據證明了東曜藥業轉型的成功。

03

門檻正在抬升

Biotech入局CXO,大多是為了在逆境中求生存,盤活閑置產能。自2021年起,這一現象便時常發生,三生制藥、復宏漢霖、信達生物和天境生物等都先后成立了CDMO平臺承接業務。

在增量時代,這些入局者多少都能有點收獲。但時勢在變化,而不幸的是,正在朝著不利的方向變化。隨著入局者增多,CXO賽道也開始擁擠,整體即將進入存量時代。轉型CXO固然已經成為Biotech轉型的出路之一,但其中也是存在一定門檻的。

和鉑醫藥之所以能在CRO領域綻放價值,主要是因為其很早就建立了三大平臺:Harbour Mice全人源抗體H2L2平臺、全人源重鏈抗體HCAb平臺和免疫細胞銜接器平臺HBICE;東曜藥業之所以能轉型CDMO,也是因為公司早期建立的時候,就在工藝開發和商業化生產層面有所布局,而且很早就建立了自己的工廠。

沒有這些金剛鉆,Biotech即使想要轉型CXO也會遭遇不少的困難。Biotech在轉型之前,應該審慎評估內部的架構體系及人才配置是否已經做好了這種轉變。因為在生物醫藥產業鏈中,Biotech作為甲方,是以分子為中心的組織架構,而CXO作為乙方,是以項目為中心的組織架構,一般很難同時保持這兩種架構,更不論架構中的人員一下子從被服務方變成服務者后心理和行為習慣的轉變。

Biotech和CXO是兩種完全不同的商業模式,其背后對人才的能力要求、管理協同也存在巨大差異,這些挑戰不是所有Biotech都能處理得好。所以,轉型CXO固然是Biotech的出路之一,但也并不是誰都能夠輕輕松松成功的,這背后也存在著諸多變數。

編者按:本文轉載自微信公眾號:醫曜,作者:黃希文

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT