「屢敗屢戰」的毛戈平,這次能如愿敲鐘嗎?

作者|三生 來源|節點財經(ID:jiedian2018)

提起毛戈平,很多人可能都知道這是位中國化妝界的鼻祖級人物。當年他作為劉曉慶的御用化妝師一舉成名,奠定了其行業地位。但很多人不知道的是,他還很有商業頭腦。2000年,其先后成立多家毛戈平形象設計藝術學校,創建了MAOGEPING、至愛終生兩個美妝品牌。

不僅如此,如今的毛戈平再次向港交所發起沖刺,心心念念還是去敲鐘。

近日,毛戈平化妝品股份有限公司(以下簡稱“毛戈平”)于2024年10月9日更新招股書,繼續推進港交所主板上市進程,中金公司擔任獨家保薦人。

一些愛美的女生告訴《節點財經》,毛戈平的產品多數還是有些小貴。數據顯示也確實如此。從定價來看,目前毛戈平的彩妝產品的建議零售價一般在200元至500元之間,護膚產品的建議零售價一般在400元至800元之間,屬實不低。

當然,從目前的經營狀況來說,毛戈平似乎頗具商業價值。但是,從2016年至今,毛戈平已連續5次嘗試上市,可謂“屢敗屢戰”,它失敗的原因是什么?這一次又能成功嗎?

一

A股“釘子戶”是如何煉成的?

毛戈平原本選擇是在A股上市,但落花有意,流水無情,從2016年12月首次嘗試IPO到今年年初轉戰港股,長達近8年的時間里,毛戈平歷經始終沒能敲開A股大門。

所以,毛戈平也就成為了外界眼中的A股“釘子戶”。其實,在過去的這些年中,毛戈平并非毫無機會,在《節點財經》看來,其至少有兩次非常好的機會,甚至2021年時都已經過會,大半個身子都進了A股,最終卻仍然失之交臂。

第一次機會是2017年,當年9月,毛戈平二次更新招股書,看起來頗為順暢。在這一年,拉芳家化、珀萊雅、丸美股份、華熙生物等化妝品行業品牌先后乘上了資本東風,成功上市。

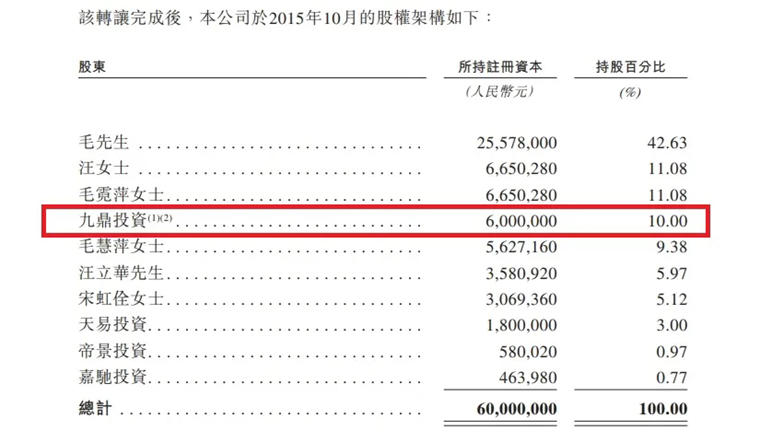

而且,當時毛戈平公司最大的外部股東“九鼎系”正處于鼎盛時期。其在當年一口氣投中13家企業IPO,仿佛又有光環加身。

所以,當時毛戈平上市的氛圍相當不錯。

但是,命運就是喜歡開玩笑,就在毛戈平鉚足勁沖刺A股時,2018年3月,證監會一紙調查通知書標志著“九鼎系”爆雷,其因涉嫌違反證券法律法規被立案調查。

這種情況下,作為“九鼎系”投資的重點標的,毛戈平的上市之路戛然而止。直到2021年10月,毛戈平終于首發過會,眼看著就要敲鐘上市了。但是,即便是這樣,毛戈平仍然沒能等來證監會批文。

此次應該是毛戈平距離A股最近的一次,2023年3月,毛戈平再次更新招股書,今年1月主動撤回,并與“九鼎系”徹底剝離。4月8日,毛戈平轉戰港交所。

對于毛戈平屢屢受挫的原因,除了“九鼎系”的原因外,毛戈平自身經營的問題也不容忽視。比如2021年過會時,發審委曾針對毛戈平的部分問題提出詢問,主要涉及銷售模式、加工模式、研發能力等方面。

這些問題,當毛戈平沖擊港股時還存在嗎?

二

毛利率奇高,背后邏輯不可靠?

先從毛戈平目前的業績來看,似乎其仍然保持了不錯的發展勢頭。招股書顯示,2021年至2023年,其營收分別為15.77億元、18.29億元以及28.86億元,年均增速為35.2%;經調整凈利潤分別為3.31億元、3.52億元以及6.63億元,年均增速為26.18%。

2024年上半年,毛戈平的營收達20億元,凈利潤同比增長41%至約5億元。

毛戈平業績的快速增長,離不開公司創始人毛戈平近年來運營個人IP,“以妝帶品”。而在快速增長的業績背后,超高的毛利率也非常扎眼。

2021年至2023年,毛戈平的毛利率分別為83.4%、83.8%、84.8%,今年上半年其毛利率進一步增長至84.9%,堪稱“暴利”。這一水平高于國內頭部化妝品品牌,甚至比國際品牌歐萊雅、雅詩蘭黛更高。

那么,毛戈平的毛利率為什么這么高?這個問題,2021年其過會時,證監會也提出過類似的疑問,即在研發能力、品牌知名度不如一線品牌的情況下,毛利率高于一線品牌的原因、合理性何在?

在《節點財經》看來,其超高的毛利率首先在于,其頂著“化妝藝術大師”名號從一開始就瞄準了高端調性。其官方店鋪中,6.5g的“光感幻彩亮顏粉”定價達360元,克單價遠超香奈兒等同類產品。其次,在生產方面,其采用了委托ODM/OEM供應商生產的模式,輕資產投入少,自然可以提升毛利率。

但是,毛戈平建立在品牌溢價與代工模式之上的高盈利背后,暗藏著不小的風險。其一就是過度依賴毛戈平的個人IP,塌房的網紅比比皆是。其二,代工生產模式雖然節約了成本,但產品品質容易“埋雷”。而對于毛戈平來說,其中任何一點出了問題,都有可能對品牌帶來滅頂之災。

三

消費降級,高端如果持續?

毛戈平面臨的風險并不止于這些,首當其沖的就是整個行業的變化。具體來說,就是中國美妝市場的紅利正逐步收窄。彩妝企業都面臨著行業下行的壓力,毛戈平自然也很難獨善其身。

尤其在于,當前消費者對價格越來越敏感,消費降級趨勢明顯。2024年4月,尼爾森IQ發布的《2024中國零售業發展報告》稱,“中國零售市場從消費升級模式逐步過渡到性價比導向的新時代”。

而且,《節點財經》也發現,身邊的年輕人對“性價比”越來越關注,“平替”消費價值觀盛行,品牌不再像過去一樣重要,只要質量差別不大,越實惠越好。所以,不難理解,走高端高價路線的毛戈平壓力不小。

事實上,現在彩妝企業之間的內卷也越來越激烈,提高研發投入力度,提升產品的競爭力的同事,價格戰也不可避免。但是,毛戈平似乎在反其道而行,仍然走的是“輕研發、重營銷”的老路。把希望寄托在毛戈平的個人IP來維持高毛利。

財務數據的對比一目了然。

招股書顯示,從2021年至2023年,毛戈平的銷售及經銷開支分別為7.63億元、9.62億元、14.12億元,營收占比分別為48.4%、52.6%、48.9%。同期毛戈平公司的研發費用分別為1370萬元、1455萬元以及2398萬元,研發費用率均低于1%。

在沒有堅實底層技術力的支撐下,毛戈平的高端定位并不牢固,而隨著行業下行壓力加大,消費者是否一直愿意為高價買單?從招股書中的數據觀察,2021年至2023年,毛戈平的存貨分別為2.1億元、3億元以及3.42億元,復合年增長率達27.62%,上漲趨勢明顯。

未來,隨著消費趨勢降級,彩妝行業發展惡化,毛戈平能否持續高速增長很難說。而與直播電商高度依賴主播類似,毛戈平又過于仰仗創始人的個人IP。從A股到港股,錯過上市黃金期的毛戈平,能在第5次沖刺中如愿敲鐘嗎?投資者會買賬嗎?未來仍充滿不確定性。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:三生

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT