從面板行業半年報聊聊中國制造業發展新范式

作者|知勇 來源|錦緞

2023年上半年,面板行業開始悄然升溫,到2024年中,主流面板企業紛紛交上可圈可點的業績報告。但這一輪上漲周期相較以往,已然不同。

由表及里,我們嘗試解開面板業實現“溫和成長”的密碼,或許也能為當下中國制造業發展新范式的探索提供一些思考。

01

告別內卷模式,轉向盈利優先

1. 不一樣的周期

此前,面板行業給人留下的主要印象是大開大合,過去不遠的上一輪周期也正是如此。

時間回到4年前,2020年開始,面板行業大手筆收并購頻現,TCL科技以10.8億美元收購三星在蘇州的LCD產線,京東方以121億元收購南京中電熊貓股權,頭部集中格局雛形初現。

緊接著,全球電子行業在特殊背景下迎來了一輪需求井噴,直接造成面板價格的脈沖。彼時的面板企業秉承擴表思維,在追求市占的目標下滿產滿銷。然而,來到2021年三季度,隨著市場需求在透支后急轉直下,面板價格隨之雪崩,行業只得吞下“擴產內卷”的苦果:業績高增竟是曇花一現。

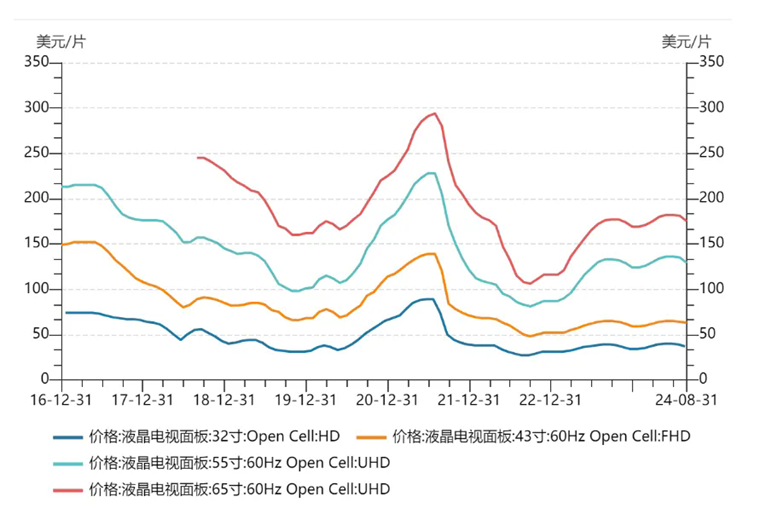

這一輪上漲周期則走向不同。雖說市場需求與價格的修復速率較為溫和——以液晶電視面板價格為例,2023年二季度起上漲,年末淡季短暫回調,進入2024年又進入連續上漲通道,到如今在高位溫和波動;從具體數據來看,根據Witsview統計,43吋、55吋和65吋液晶電視面板價格今年上半年累計漲幅分別為10.2%、9.7%、7.7%;顯示器、筆記本等中尺寸面板價格則基本保持穩定。不過,面板廠商們的業績表現卻十分突出。TCL科技半年報顯示,其半導體顯示業務上半年實現凈利潤26.96億元,同比改善61.45億元,特別是Q2單季盈利超過20億;另一面板龍頭京東方上半年實現凈利潤22.84億元,同比增長210%;彩虹股份也實現凈利潤9.1億元,同比增長439%。

2.盈利優先策略替代了內卷模式

毫無疑問,這一輪復蘇行情中,行業按需生產對供需的優化起到了關鍵作用。

一方面,隨著行業產能中心加速向中國大陸聚攏,為掌握了多數產能資源的頭部廠商們轉變經營策略提供了基礎保障。

而經歷了過往周期的大開大合,面板產業也逐漸意識到競爭的終極要義不是殺死對手,而是要穩定賺取合理利潤,并推動行業及產業鏈上下游更健康持續發展。由此,產業的核心追求,自然從“市占優先”轉變成“盈利優先”。

換言之,隨著供給側理性投產促進行業供需天平趨于穩定,帶動面板產品價格“非對稱向上波動”,市場預期更加清晰、產業鏈上下游也能進一步優化庫存管理,從而助力面板廠以及上下游獲得穩定盈利。

另一方面,其實從2022年末開始,面板行業龍頭公司就已開始做出表率,嘗試按需生產,到2023年成效漸顯,有效實現了對供需平衡的調節以及對面板價格波動的平抑。

以近一年面板價格振幅為例,比如55吋的面板,在21年那輪周期中,價格跨度從不到100到最高228美元,振幅達到133%,而本輪周期中,價格從81最高到136美元,振幅僅68%,僅為上一輪的一半。面板價格保持相對的平穩,也使得顯示產業確定性增加、企業經營風險減少。

靜水流深,隨著盈利能力的緩慢提升以及波動減弱,在新宏觀背景下,面板行業也有望成為率先解決通縮難題、實現高質量發展的產業。

圖:面板價格走勢;資料來源:Witsview

02

從產能到技術,新周期中面板行業的新看點

談論面板行業的格局和未來發展趨勢,一個繞不開的話題是國產面板的崛起。

1.產能此消彼長,國產領先優勢進一步擴大

根據Omdia 的統計數據,2023 年中國大陸面板產能按面積計算,已經達到全球的67.8%,同比提升 2.3個百分點,隨著中國企業在早年間規劃的先進面板產線陸續達產,到今年年底,在全球的產能份額將逼近70%。

在需求壓艙石的LCD TV面板領域,中國大陸面板企業的優勢將進一步凸顯。放眼全球,目前中國臺灣地區還存留一些大尺寸電視面板產能,但其工藝精度、技術水平、切割效率等相對大陸面板廠競爭力已經不可同日而語;

同時,海外日韓廠商產能也在加速清退,夏普日本堺市10代線已經正式關停,LGD廣州工廠出售加速,TCL華星、京東方、惠科等大陸面板廠,終將全面掌握LCD電視面板的話語權。

解決了大尺寸LCD主流戰場后,大陸面板業務也在進一步攻占包含IT、車載等應用領域的中尺寸面板市場。據了解,目前全球中尺寸面板產能很大比例仍由海外6代及6代以下產線構成,但這部分產能已經較難滿足市場需求,23年以來,海外廠商關閉多條5-5.5代老線,無疑證實了這一趨勢。而擁有更多高世代線和先進技術的大陸面板企業,正快速崛起,成為中尺寸面板領導者。

以TCL科技為例,根據其半年報及公開資料,TCL科技于2021年5月在廣州投資350億元建設TCL華星超高清新型顯示t9產線,進軍IT顯示領域,精確瞄準中尺寸市場。

t9產線靠自主研發的HFS和高遷移率氧化物技術,成為全球最先進的氧化物半導體顯示面板生產線。t9從22年9月底投產,23年底按計劃達成一期產能爬坡目標;氧化物技術順利量產,并已實現產品線的全面開出和品牌客戶的全面導入。

截至今年上半年,TCL華星顯示器整體出貨已提升至全球第二,電競顯示器份額保持全球第一;LTPS筆電全球第二;LTPS平板全球第一,LTPS車載出貨面積全球第三。

值得一提的是,8月初LGD與TCL科技發布公告稱,TCL華星獲得LGD廣州工廠優先競買權。如若成功收購,LGD廣州面板廠的IPS技術無疑能為TCL華星實現技術補強,且LGD面板廠與華星t9同在廣州增城區,二者聯合有望形成產業集群效應,為TCL華星在中尺寸IT領域競爭力增添籌碼。

2.技術彎道超車,外資最后的堡壘正被攻破

經過20年的追趕,國產企業已經完成LCD技術的全面領先,現在全球顯示產業技術的制高點,集中于OLED尤其是柔性OLED面板。相關產品主要應用于中高端手機,由于市場空間大、技術變化快,一度被視為韓廠最后的技術堡壘。

但從2022年起,國產面板企業全面突破小尺寸已成不可抵擋的趨勢,越來越多的手機廠商,全面切換國產面板企業作為主力供應商。在OLED領域,甚至都出現了一屏難求的火爆場景。

從CINNO統計數據來看,過去兩年多,國產面板企業在數百億美元的OLED市場高歌猛進。2024年上半年全球AMOLED智能手機面板市場,韓國地區份額跌破五成;國內廠商出貨份額則超越五成,占比50.7%,同比增加10.1個百分點。

尤其在柔性OLED手機面板方面,根據麥吉洛咨詢統計數據,今年上半年,全球柔性AMOLED智能手機面板出貨量排名top5,中國企業占據4席,其中京東方、TCL華星位列全球前三。

圖:2024H1全球柔性AMOLED智能手機面板出貨量排名情況,來源 麥吉洛咨詢(Magirror Research)

與一般認知不同的是,在小尺寸的替代潮中,國產面板廠吸引手機品牌客戶的并不只是價格優勢,而是實打實的技術實力。從材料到制造工藝,都能看到國產企業在技術上領先行業。

比如4年前,小米10所運用的AMOLED面板主力供應商還是韓國的三星,TCL華星切入但只是作為配角而存在。而在2023年至今國產高端機中最受好評的小米14系列,其屏幕全部采用的就是TCL華星獨家供應的柔性OLED超窄邊框直屏。

以業界領先的C8發光材料、LTPO技術、超窄邊框、超高分辨率等多重優勢,讓屏幕成為這款手機的一大賣點:超高屏幕亮度達到3000nit,是小米迄今為止最高亮度的屏幕,但功耗反而降低17%。也就是說,經過了四年時間,TCL華星等國產OLED屏廠,在更高要求的產品上已經實現了對三星等傳統強者的逆襲。

圖:TCL華星獨供小米14Ultra屏幕,圖源:TCL華星公眾號

3.全產業鏈優勢下,國產面板企業大有可為

從LCD到OLED,從份額追趕到技術爭鋒,國產面板企業的綜合實力和發展潛力已經勢不可擋。

正如通訊技術的更迭催生了互聯網的繁榮,而互聯網所創造的價值亦推動通訊技術的突飛猛進,國產面板企業在產能和技術上的雙重領先,一定程度上得益于國內顯示行業的全產業鏈優勢,這又勢必將助力國產消費電子產業鏈群體性崛起。

從最早的電視機是村頭地位的象征,到如今電視機成為最普及實惠的家電,國產面板企業,是這場科技普惠中最大的幕后英雄。TCL華星等國產面板企業已經接過產業發展的大旗,通過發揮高世代線優勢做到了產能規模領先,同時與TCL電子等戰略合作伙伴構筑了中國顯示的產業鏈協同優勢,正引領著電視面板大尺寸升級及高端化趨勢。

一個不太為大眾所熟知的數據是,在中國大陸地區,電視平均出貨尺寸已接近60吋,而全球電視出貨平均尺寸僅約50吋。中國在電視面板大尺寸趨勢中領先全球,不得不感謝最具性價比優勢的國產面板。

移動互聯網時代的繁榮中,基礎設施建設者,通信設備的國產龍頭華為和中興通訊,完成對愛立信、諾基亞等外資的超越,成為全球巨頭。

目前手機領域,NB、車載等顯示細分市場,我們也正在看到同樣的劇本正在上演。

這次面板新周期中,無論LCD還是OLED,國產龍頭面板廠商們實力已相當強大,產能、技術及產業鏈的綜合優勢領先全球,且隨著新發展階段中盈利優先的思路引起廣泛的共鳴,國產面板有望持續收獲穩定的盈利,作為龍頭公司TCL科技也將是新趨勢下最大受益者之一。

03

從輸出通縮到進入現金流高回報周期,為中國制造業樹立新范式

1.走出通縮,面板業有望進入高現金流回報階段

國內正從高速發展階段轉型為高質量發展階段,每一個行業將重新尋找自己的價值錨點。過去,重資產屬性的高技術制造業靠的是產能投放,未來勢必需要轉型為高回報與高增長兼顧的正循環商業模式。

從全球經驗來看,多個行業都走過這樣的歷程。比如:

運營商,作為ICT的基礎設施,資本開支強度極大,但每一輪資本開支周期后,都進入回報期,如5G建設周期之后,海外運營商近幾年現金流大幅扭轉并提高股東分紅。

半導體代工產業,整個行業每年資本開支達到數百億美元,但如龍頭公司臺積電、聯電等,都能依靠自身經營現金流覆蓋企業高額的資本開支,并將富裕的現金流進行回饋,如此引領一輪又一輪的產業升級。

隨著中國面板企業全尺寸突破,實現從產能到技術的全面反超,從融資擴產到實現“自我造血”,面板產業的發展階段正在步入更成熟的時期,行業尤其頭部企業有望進入自由現金流為正,且步入高研發-高產出的正循環周期。

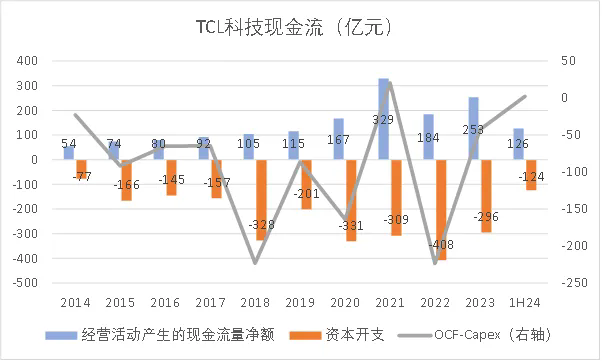

在TCL科技的報表上,我們也可以看到蛛絲馬跡,公司近三年資本開支逐步下降,經營現金流快速累積,伴隨行業現金流改善周期到來,未來這一趨勢有望持續。

以TCL科技2024年中報、2023年報為例,公司經營活動現金凈流入分別為253億元、126億元,固定資產投資分別為296億元、124億元。可見,當下正是公司經營性現金流入與固定資產投資流出實現“正向剪刀差”的拐點。

告別高資本開支周期后,我們將有望看到高現金流支撐公司加大對于技術等方面的投入,進一步打磨產品,提升附加值。

于股東而言,正向的現金流也將增厚回報。展望未來,基于資本支出有序、研發回報正循環等因素的共同作用,TCL科技等面板企業也將有更多留存利潤回饋股東。

資料來源:公司財報

2.對中國制造業的啟迪:無效內卷不再是解題之道

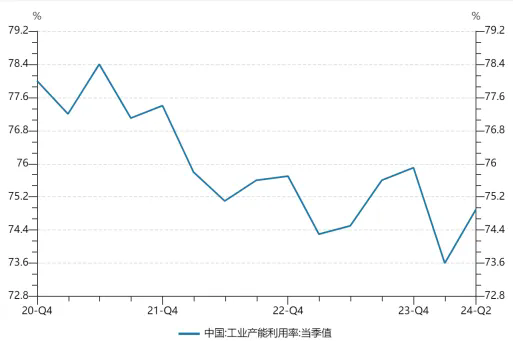

2021年至今,隨著內外需持續走弱,產能過剩的問題,成為沖擊中國眾多制造業的大難題。

根據中國統計局的數據,中國工業產能利用率從2021年至今持續累計下滑,幅度超過4%。而每一輪產能過剩中,大部分企業傾向于降價內卷,最終陷入產業性的整體虧損。

隨著當前社會進入存量時代,無效內卷不再是解題之道,高質量發展才是。

如果所有人都輸出同質低價的產品,甚至在市場進行壓貨傾銷,則所有人都在通縮的囚徒困境中難以脫身,2022年面板全行業陷入集體巨額虧損便是力證,但此次慘痛的教訓也正是面板行業開啟新格局的里程碑。

切換為高質量發展思路,我們看到的是整個產業鏈受益。

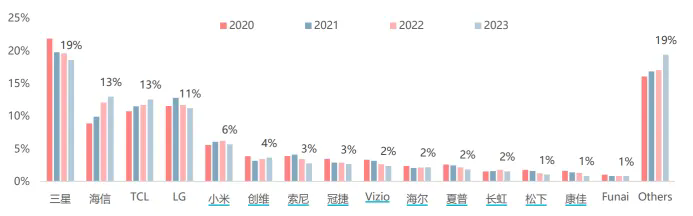

比如國產面板企業的領先,反哺了整個行業。如果我們以電視機為觀察切面,可以看到在過去4年中,以TCL電子、海信視象、小米等為代表的中國電視品牌,在全球快速搶占份額。

同時隨著盈利優先策略的鋪開,面板價格波動的收斂,面板企業在重塑下游品牌的全球競爭力之后,也在利潤和現金流上,進入了自身的回報周期。

圖:2020-2023全球電視份額變化;資料來源:OMDIA,中泰證券

顯示產業經過二十多年的摸索和多輪的周期洗禮,終于將歷史的沉疴,轉變為和合共生的新發展范式。或許更為重要的是,顯示產業的新范式,為中國制造業走出困境提供了寶貴的新視角。

編者按:本文轉載自微信公眾號:錦緞(ID:),作者:知勇

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT