中國生物制藥“消失的七年”

作者|吳恩恩 來源|醫曜

在醫藥界,中國生物制藥(簡稱中生制藥)是耀眼的明星。

今年4月份,國際知名咨詢機構Citeline評選的全球TOP25管線規模的制藥公司中,中生制藥全球第15位;6月份米內網公布的“中國Big Pharma企業創新力TOP10排行榜”中,中生制藥下屬的正大天晴居第二位;7月份舉辦的2024第九屆中國醫藥研發創新峰會上,正大天晴獲評“中國藥品研發綜合實力排行榜TOP100”第3位。

不斷獲得外界肯定的同時,中生制藥的創新管線也在今年接連獲批。4月份,1類創新藥富馬酸安奈克替尼膠囊獲批上市;5月份, 1類創新藥貝莫蘇拜單抗注射液聯合鹽酸安羅替尼膠囊一線治療小細胞肺癌適應癥獲批上市;6月,1類創新藥枸櫞酸依奉阿克膠囊和利拉魯肽注射液獲批上市。

然而在投資界資本市場中,中生制藥卻是投資者不愿意提起的名字。過去四年,中國生物制藥股價連續下跌,由2020年底的7.03港元跌至2.81港元,累計跌幅超過60%,股價已經跌回2017年水平。

時間之神仿佛開了一個玩笑。若以市值衡量,中生制藥過去七年的發展似乎“消失”了,但時間會消失嗎?答案當然是否定的。

這七年間,中生制藥的基本面究竟發生了怎樣的變化?

01

幻滅的“肝藥之王”

2017年正值中生制藥的巔峰,憑借對乙肝“神藥”恩替卡韋的首仿,中生制藥成功化身為國產“肝藥之王”。

恩替卡韋是由百時美施貴寶研發的一款乙肝藥物,也是吉利德“爆款”藥物韋立得上市之前的主流乙肝藥物。2006年恩替卡韋在我國上市,成為乙肝患者的福音,但數十元一片的售價讓很多患者望而生畏。隨著恩替卡韋渡過專利保護期,中生制藥子公司正大天晴在2010年率先獲批首仿,從而解決了乙肝患者的用藥問題。

潤眾(恩替卡韋分散片)上市后,銷售額迅速增長,很快就成為公司盈利的重要支柱。2015-2018年間,潤眾年均銷售額超過30億元,為中生制藥帶來了巨額的利潤。

首仿藥物的投資邏輯十分清晰:在原研產品驗證療效后,以超強的仿制技術快速搶得首仿產品,不僅為國內患者提供了比肩原研產品的藥物,而且治療費用更低,能夠快速占據原研產品無法觸及的市場。而且藥品和其他產品不同,一旦率先占領了患者的心智,哪怕后入局者再多,也很難輕易讓患者在費用差不多的情況下做出改變。

然而,這樣穩固的投資邏輯卻被集采所打破。

即便通過科研的努力拿下首仿,并且通過銷售的努力進入了醫院,可一旦遭遇集采,還是會全面顛覆市場格局。畢竟在集采邏輯之下,價格才是衡量藥物的重要指標。

還是以中生制藥早期的支柱產品潤眾為例。在2018年集采之前,47%的市場份額由正大天晴占據;而2019年集采開標,正大天晴降價90%,才保住中標;到了2020年,全國開始執行“4+7”集采擴圍,正大天晴更是丟標出局。經過兩輪降價后,恩替卡韋片的價格不到0.2元/片,整體市場規模急劇縮小至原來的1/4,商業價值幾近蒸發殆盡。

這樣的情形在中國生物制藥身上并非個例。

在2019年中,中生制藥先后有5個優勢品種在兩輪集中帶量采購中標,但受降價幅度影響,當期銷售業績和利潤均未達預期;在2020年中,已經實施的藥品集中帶量采購涉及公司20余個產品,對肝病和心血管領域等多個上市時間較長、市場競爭充分的仿制藥產品收入和利潤產生顯著影響。

從數據端觀測,2018—2020年,中國生物制藥的營收分別為214.72億元、242.34億元、236.47億元,年度盈利數據分別為41.55億元、47.88億元、43.41億元,全面出現沖高回落。

集采全面來襲之后,中生制藥的營收曲線與盈利曲線均顯著下滑。

02

救命的創新藥

盡管遭遇集采風暴,但中生制藥業績卻并未出現斷崖式下跌,核心原因在于創新藥產品的順利接棒。

正大天晴是中生制藥的核心子公司,其前身就是連云港的東風制藥廠(天晴制藥廠)。2018年5月,正大天晴藥業自主研發的1.1類新藥安羅替尼獲批上市,這是一款口服的新型小分子多靶點酪氨酸激酶抑制劑(TKI),可強效抑制VEGFR、PDGFR、FGFR和c-Kit等多個靶點,具有抗腫瘤血管生成和抑制腫瘤生長的雙重作用,而且選擇性高。

中生制藥對安羅替尼期望甚高。當初在公告里,公司稱“是本集團發展史上一個里程碑式的事件”,“是本集團向腫瘤領域進軍所取得的重大突破”。

而安羅替尼也不負重托。在中生制藥的優勢板塊肝病藥被集采打得潰不成軍,營收持續下降時;安羅替尼的及時出現,帶領抗腫瘤板塊力挽狂瀾,幫助中生穩定住了局面。

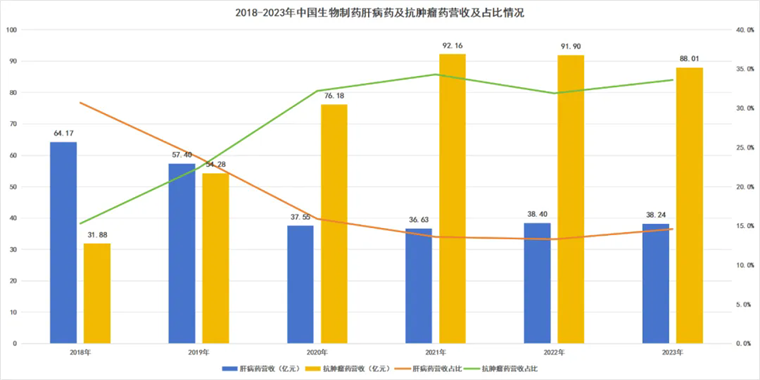

具體來看,中國生物制藥肝病藥營收不斷下降,由2018年的64.17億元,下降到2023年的38.24億元,占營收比從30.7%降至14.6%。另一方面,抗腫瘤藥迅速發力,從2018年的31.88億元,增長至2023年的88.01億元,占比也從15.3%增加至33.6%,完美接替了肝病藥物的下降份額。

圖:中生制藥肝病與腫瘤業務一覽,來源:錦緞研究院

據業績電話會披露,在2020年的時候,安羅替尼銷售額已經達到40億-45億元,這已經超過了當年潤眾的峰值收入。在仿制藥邏輯破碎后,中生制藥迅速找到了創新藥的新邏輯,安羅替尼的成功刺激了中國生物制藥AII IN創新藥的決心。

其實,早在安羅替尼上市之前,中生制藥就已經開始了轉型之路,并把“仿創結合,以仿為主”的口號改為“仿創結合,以創為主”。這點從其不斷激增的研發投入上可以窺得一二,2020年開始,其研發投入占比呈明顯的上升態勢,到2023年,研發投入超過47億元,占比高達18%。

圖:中生制藥研發費用一覽,來源:錦緞研究院

國際知名咨詢機構Citeline評選出全球TOP25管線規模的制藥公司中,中生制藥從研發管線規模上成為中國第二大藥企,躋身全球第15位,管線規模較上年大幅增長72%。可見其創新轉型的急迫。

在聚焦創新的同時,中生制藥還不斷剝離非核心資產,以凝聚全部力量搞創新。

2023年10月,出售附屬公司上海正大通用藥業股份有限公司84.2%的股權,剝離一些利潤下降的普藥業務;

2023年11月,中國生物制藥分別出售蘇州天晴55%股權、連云港正大天晴100%股權及浙江天晴55%股權,剝離所有商業流通業務;

2024年2月,又出售正大青島67%股權,同樣是剝離一些普藥業務。

回首過往七年,中生制藥完成了由仿制藥向創新藥的切換,無論是動作上,還是認知上,中生制藥都在極力向“中國領先的創新研究和研發驅動型醫藥集團”靠攏,但只可惜這些做法并沒有打動投資者。

03

苦熬創新

憑借著安羅替尼等創新藥的支撐,中生制藥抗住了集采沖擊,加上市場對創新藥概念的高度熱捧,中國生物制藥市值一舉沖破2000億港元,成為炙手可熱的明星股之一。

然而,隨著創新藥泡沫的逐漸破滅,創新藥資產市場熱度開始冷卻。除了創新藥概念股集體下跌之外,投資者也開始重新審視誰才是真正具有創新能力和市場潛力的標的公司。

在這一波動蕩中,中生制藥是一眾傳統藥企中下降幅度最大之一。截至7月9日收盤,中生制藥的市值僅為530億港元。對比其他頭部藥企,A股的恒瑞醫藥2500億元市值,港股的翰森制藥在950億港元左右,石藥集團也在700億港元以上。

這其中,固然有港股流動性較差的現實因素,也有市場對中生制藥的猶豫和彷徨。在市場看來,中國生物制藥并不是不努力,而是創新結果還不夠。

根據中國生物制藥的投資者溝通會上透露的信息,董事會主席謝其潤指出,創新產品是公司收入增長的重要動力,2023年,公司創新產品收入達到98.9億元,同比增加13.3%。公司目前的創新藥產品已有11個。

但這將近百億的創新藥營收里,估計有將近半數是安羅替尼貢獻的。其他10個創新產品的能量并不明顯,核心誘因正在與創新藥賽道的內卷。

比如PD-1抑制劑派安普利單抗注射液,上市首年(2021年)的銷售額為2.12億元,2022年漲至5.58億元,而去年又回落至2.73億元。如今國內PD-1賽道的競爭已經逐漸白熱化,這樣的業績表現顯然是沒有達到此前預期的。

同時,2023年上市的艾貝格司亭α注射液實則也已身處飽和的長效升白藥市場。在齊魯制藥、石藥集團、恒瑞醫藥群雄割據的市場里,能分得多大的蛋糕依然是一個未知數。其他的諸如貝伐珠單抗注射液目前國內已有10款同類產品上市,利妥昔單抗有4款上市,曲妥珠單抗有3款,阿達木單抗更是有超過10款的產品在售。

所以,新產品雖然很多,但是像安羅替尼這樣“能打”的卻并不多。如今,安羅替尼已經進入藥物銷售的平緩期,中生制藥的抗腫瘤藥板塊也已經連續兩年出現營收下降,誰又來接力安羅替尼的市場份額呢?這就是擺在公司面前的一個大難題。

可即使如此,我們仍然還是認為:中生制藥仍是被低估的。

由于源頭創新的缺失,只能不斷進行me too的跟隨,這不僅僅是中國生物制藥一家企業的現狀,而是目前中國藥企“由仿轉創”時的普遍路徑。這是無奈的,但也是必須的。中國制藥企業必然會經過這樣的內卷過程,才能卷出偉大的百年企業。

超額研發投入,必將會導致內卷,但同時也會孕育出新的未來。

回歸價值層面,中生制藥之所以出現“消失的七年”,并不是因為公司這幾年基本面沒有發生變化,而是因為現階段資本市場對于創新藥的預期太低。但這種低預期會長期存在嗎?答案顯然是否定的。中生制藥擁有較為穩定的現金流,積極的創新研發投入,具備整個創新藥觸底后進行全面資源整合的能力。

換個角度看,中生制藥的發展軌跡就是中國醫藥產業的縮影。正如我們之前的觀點。當投資者信心恢復,相信整個中國創新藥產業也會重新火熱,而當拐點來臨之時,中國醫藥產業這些年的積累或將得到全面釋放。

編者按:本文轉載自微信公眾號:醫曜,作者:吳恩恩

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT