光正眼科的“忒休斯之船”詛咒

(圖片來源:攝圖網)

作者|張爍爍 來源|醫曜(ID:yiyao-jinduan006)

業務基本面全面置換,公司是否就獲得全新的價值?這是擺在光正眼科股東面前的靈魂拷問。

古希臘時期,忒休斯是民族大英雄,雅典人將其從克里特島歸還時乘坐的船作為紀念,稱作“忒休斯之船”。隨著時間的推移,船上的木板開始腐爛,雅典人只得用新木板換掉舊木板。久而久之,“忒休斯之船”的每一塊目標都被更換,那么它還是曾經的“忒休斯之船”嗎?

與之類似,鋼結構業務起家的光正集團(光正眼科曾用名)因傳統業務滑坡,在2018年全面切入當時最為火熱的眼科賽道:以6億元控股新視界眼科,后又在2020年耗資7.41億元收購剩余49%股份。在不斷整合并購眼科資產的同時,光正眼科也在持續剝離傳統資產,寄希望于通過資本動作實現“鳳凰涅槃”。

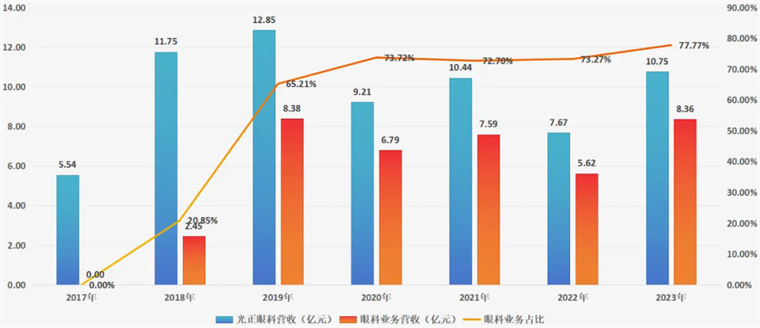

圖:光正眼科2017—2023年眼科業務營收,數據來源:公司財報

通過資本市場中的閃轉騰挪,光正眼科變得越來越“純粹”。那是不是意味著光正眼科已經煥然一新,即將迎來價值重估?但實際上,光正眼科正面臨一場“忒休斯之船”詛咒,市場選擇用腳投票,缺乏業務根基的盲目并購早已不再符合如今資本市場的口味了。

01

變化的主業,不變的風險

復盤光正眼科發展史,其曾多次更換公司核心主業:2010年上市時核心主業為鋼結構,2013年切入天然氣市場,2018年轉為眼科醫院賽道。

通過資產操作,公司的核心業務雖然不斷變化,但最后的經營利潤卻每況愈下。以反映企業實際經營狀況的扣非凈利潤這項數據進行分析,從轉型開始的2013年至2023年,光正眼科已經連續十一年虧損,上市后累計扣非虧損金額達6.52億元。

圖:光正眼科扣非凈利潤,數據來源:公司財報

這樣的經營狀況表明,公司運營的核心問題并非表象的業務構成,而是最為核心的企業管理內核:企業核心管理內核沒有同步升級,即使頻繁切換賽道,亦難以獲得實際經營業績的改善。

光正眼科的管理風險不僅停留在經營層面,多年反復折騰使得公司負債率高企。

剛上市時,光正眼科的負債率僅為32.5%;2013年進行天然氣資產收購后,公司負債率提升至45%左右;2020年全面收購新視界眼科后,公司負債率已經達到81%。負債率過高雖然并不會影響公司實際經營情況,但卻從側面反映出企業抗風險能力。

圖:光正眼科負債率,數據來源:公司財報

與此同時,光正眼科控股股東光正投資有限公司潛在的股權質押風險,亦需要正視。截至2024年Q1季度,光正投資有限公司共質押股權0.65億股,占其總股權比例的50.4%。根據東方財富股權質押數據,目前光正投資有限公司的多筆股權質押,已經接近平倉線。

圖:光正眼科大股東股權質押一覽,來源:東方財富

在如何甄選優質公司這個問題上,股神巴菲特曾給出明確答案:好的生意模式,好的管理層,好的價格。生意模式與管理層,這是投資企業的前提,只有當兩者同時具備,投資者才應該考慮后續的股價問題。

結合以上分析,投資者不難發現,光正眼科這家公司的核心風險并不是主業缺乏想象力,而是公司管理能力有所欠缺,在長達十多年的資本運作中,光正眼科的扣非利潤一直為負。

光正眼科想要真正走出困境,管理風險是必須首先解除的首要因素,這也是為何市場并沒有價值重估光正眼科的主要原因。

02

悖論的另一種解

企業“忒休斯之船”悖論的答案,不在于這個問題的本身,而在于進行替換的究竟是否為核心組件。

光正眼科主業雖然發生變化,但企業的大股東并沒有變,企業長期存在的經營風險也并未得到有效化解,因此在“忒休斯之船”悖論問題上,市場給出的答案是否定的。但同樣一道問題,如果變化的是核心組件,那么就會變成另一種答案。

從本質來看,光正眼科收購的眼科醫院資產也存在一個“忒休斯之船”悖論:被收購后,并入光正眼科的資產還是之前的新視界眼科嗎?

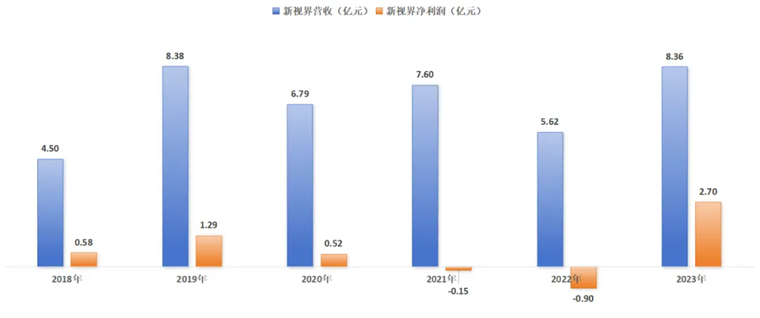

收購之前,新視界眼科是極具增長潛力的優質標的,這也是為何其能夠在收購第一年就貢獻8.38億營收,1.29億凈利潤的原因。但這種高光卻并未延續太長時間,從2020年開始新視界眼科的營收與凈利潤雙雙驟降,更是在2022年錄得0.9億元的凈虧損。

圖:新視界眼科業績,數據來源:公司財報

業績變臉的同時,新視界眼科創始人林春光在2020年6月連續大手筆減持,合計減持629.17萬股,累計套現約6316萬元。大幅減持的兩個月后,林春光就卸任光正眼科的一切職務,而這也是新視界眼科業績失速的開端。

眼科連鎖醫院,其核心競爭力就在于優秀經營模式的批量復制,在這個連鎖復制的過程中,企業管理層是最核心的資產,其次才是企業的品牌力。擁有豐富管理經驗的管理層,完全可以在離開公司后獨立孵化新的實體,而失去核心管理層的企業則會失去擴張能力與方向。

從最終林春光等新視界多方原股東與光正眼科對簿公堂可以看出,雙方的分手并沒有那么體面。新視界眼科最終沒有完成業績對賭,而光正眼科也拖欠3.13億元的股權交易款。一連串的糾紛過后,光正眼科被迫在2022年大幅計提了1.22億元商譽減值,而在減值過后新視界眼科依然留有高達3.65億元商譽。

如果將新視界眼科看作是一艘“忒休斯之船”,那么被換掉的林春光等管理層則是最核心的組件,失去這一核心資產后,企業自然也就不是當初的樣貌了。

光正眼科與新視界眼科原管理層交惡并非偶然,光正眼科的下一個并購目標美爾目醫療同樣一地雞毛。光正眼科為北京光正的參股股東,持有15.54%股權,而北京光正則是美爾目醫療控股股東,持有51%的股權。擴張能力下降后,光正眼科顯然是想通過并購美爾目醫療來尋求新的增長。

理想很豐滿,現實卻很骨感。美爾目醫療華麗外衣之下,則是早已在2023 年 05 月 19 日被列為失信被執行人的事實。截至2023年9月底,美爾目醫療總資產2.29億元,而凈資產卻為-3億元;2023年1-9月,公司整體營收為1.65億元,可卻錄得4950.76萬元的虧損。

此外,在光正眼科并購美爾目醫療的過程中,再次與并購企業的原管理層產生嫌隙。美爾目創始人葉子隆似乎也早已離開公司,目前其微博認證已經去掉“美爾目”標簽,變更為“保定鷹華眼科醫院院長”。

失去核心管理層的美爾目醫療,難道真的還是過去的優質資產嗎?答案顯然不言自明。

03

光正眼科啟示錄

資本固然擁有無窮的力量,但想讓它真正發揮作用,則必須建立在產業理性發展的基礎上。

罔顧產業客觀發展規律的并購操作,雖然在短期內可能會受到市場的追捧,但當熱度消退之后,最終只會因逆天操作而落地一地雞毛。

眼科醫院這樣的連鎖醫療商業模式,并不能算得上多復雜,其核心價值在于源源不斷地復制增長。依靠資本并購固然是一種切入產業的方法,但如果不能與原管理層形成利益一致,就會失去過去主導擴張的核心關鍵。

光正眼科“忒休斯之船”詛咒的核心,就在于忽略了眼科賽道連鎖復制的核心邏輯,并沒有充分尊重被并購標的管理層的意愿,而是寧愿撕破臉也要一意孤行。實際上,無論是品牌還是醫院都不是眼科賽道的核心資產,掌握擴張密碼的優秀管理層才是。

在新“國九條”推出后,過去那種依賴于資本并購實現暴力增長的模式已經不復存在,未來市場將越發看重企業的經營與股東回報。光正眼科已經超過十年沒有進行過分紅,而且公司內部利益繁雜,大規模減持屢見不鮮,這些都是盲目并購而產生的后遺癥。

產業為底座,資本為抓手,才是資本撬動企業增長的核心邏輯。只有對于產業發展擁有充足的理解與洞察,才有望延續所并購企業之前的高增長,也是解除“忒休斯之船詛咒”的前置條件。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:張爍爍

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT